Questo articolo è stato scritto in esclusiva per Investing.com

La stagione degli utili si avvicina e potrebbe dimostrarsi essere una delle più decisive degli ultimi anni, soprattutto con i mercati ai massimi storici e le valutazioni ai picchi. Ciò significa che, perché i titoli continuino a salire, questa stagione degli utili, in particolare, non solo dovrà essere buona, ma migliore del previsto, in modo che le stime possano essere riviste al rialzo.

Il mercato azionario non è economico, attualmente scambiato intorno a 21 volte le stime sugli utili forward a 12 mesi. E soprattutto il multiplo dell’indice S&P 500 è relativamente costante ormai da un anno, scambiato tra 20 e 23 volte le stime. E questo è importantissimo perché i titoli possono salire da qui solo se i multipli aumenteranno ulteriormente in assenza di revisioni sugli utili positive. Dato il recente trend, dei multipli più alti sembrano improbabili.

Espansione dei multipli e revisioni al rialzo

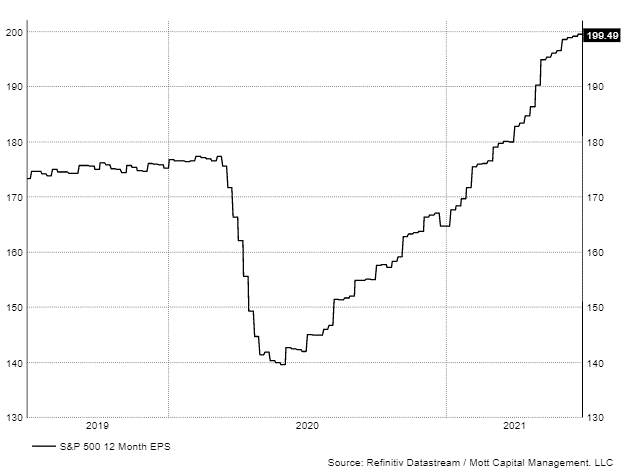

L’indice S&P 500 al momento è scambiato a 21,2 volte le stime sugli utili forward a 12 mesi di circa 200 dollari ad azione. Ma, ciò che è evidente è che il rapporto PE dell’indice S&P 500 è sopra 20 dal maggio del 2020. Aspetto ancor più importante, dopo aver raggiunto un picco di circa 23, ha lentamente cominciato a scendere, suggerendo che il mercato sta attraversando un periodo di compressione del PE.

L’indice S&P 500 ha continuato a salire, nonostante il rapporto PE sia sceso perché le stime sugli utili sono schizzate. Dal maggio 2020, le stime sugli utili forward a 12 mesi per l’indice S&P 500 sono saliti da 139,50 dollari a circa 200 dollari, con un balzo di oltre il 43%. A meno che le stime sugli utili non continueranno a salire, sarà difficile per il mercato azionario sostenere queste valutazioni alte, soprattutto se il rapporto PE continuerà a scendere.

Rallentamento della crescita

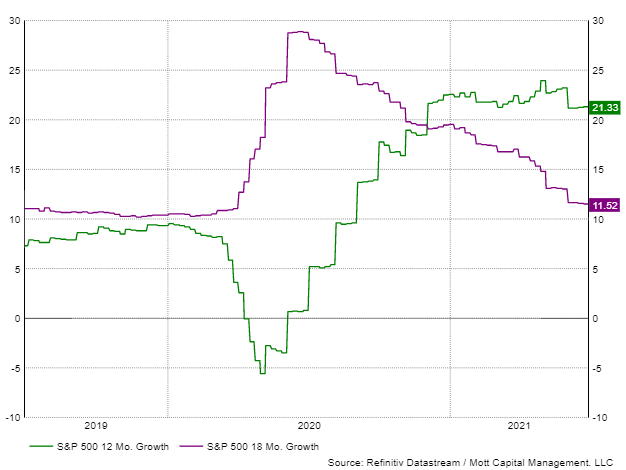

Perché succeda, i risultati del secondo trimestre non solo dovranno risultare in linea con le aspettative, ma dovranno superarle di molto, perché i tassi di crescita degli utili rallenteranno drasticamente da ora alla fine del 2022. Il tasso di crescita degli utili per i prossimi 12 mesi al momento è del 21,3%. Tuttavia, guardando le stime sugli utili forward a 18 mesi, la crescita scenderà a circa l’11,5%.

Prezzato alla perfezione

Il rapporto PE in calo potrebbe rispecchiare le aspettative di tassi di crescita in rallentamento che probabilmente si registreranno nei prossimi mesi. Ma, se il rapporto PE dovesse scendere, allora toccherà alle revisioni positive sugli utili mantenere a galla l’indice S&P 500. Se il secondo trimestre non dovesse risultare in linea con le aspettative, o peggio, dovesse deludere, potrebbe essere un problema per un mercato azionario prezzato alla perfezione.

E le cose non saranno migliori per l’indice NASDAQ Composite, che deve affrontare molte delle stesse difficoltà dell’indice S&P 500. Un rapporto PE alto e dei tassi di crescita più lenti rappresentano la stessa minaccia anche qui. Come l’indice S&P 500, il NASDAQ dovrà vedere le sue stime sugli utili continuare a salire. Ci vorrà una forte performance del secondo trimestre per mantenere in atto il trend in salita.

Di conseguenza, questa potrebbe dimostrarsi essere una delle stagioni degli utili più decisive degli ultimi tempi. Se tutto andrà bene, allora forse il rally del mercato azionario potrà continuare ancora per un po’. Ma, se dovesse rivelarsi essere anche solo un minimo peggiore del previsto, potrebbe essere un grosso problema per il futuro.