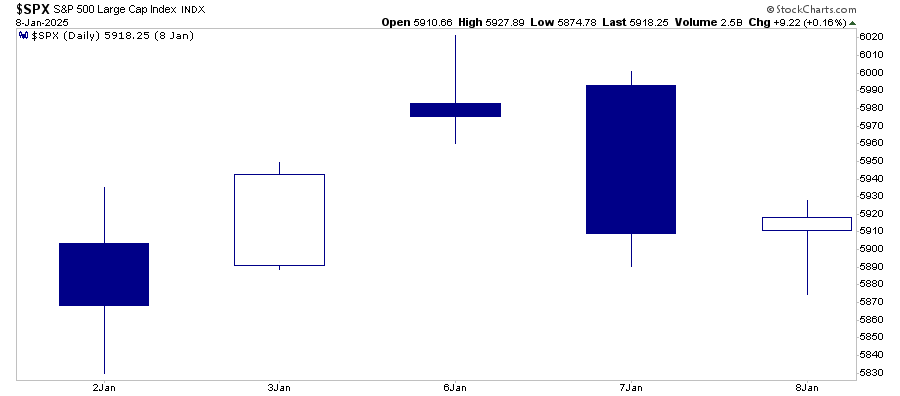

Gennaio torna positivo

La scorsa settimana abbiamo notato che, pur osservando con attenzione l’andamento dell’intero mese, abbiamo generato un rendimento positivo durante i primi cinque giorni di negoziazione.

“A partire da mercoledì, che ha concluso i primi cinque giorni di trading di gennaio, il mercato ha generato un rendimento positivo, salendo di circa lo 0,62%”.

Come già detto, questo è stato il primo dei due “indicatori di gennaio” che storicamente, in media, hanno dato la nota all’anno.

“Dal 1950, l’indice S&P 500 ha registrato guadagni netti nei primi cinque giorni dell’anno 47 volte. Di queste 47 volte, l’indice ha chiuso l’anno in rialzo in 39 casi. Si tratta di una percentuale di successo dell’83% per la teoria dei primi cinque giorni. Tuttavia, non bisogna esaltarsi troppo. Sui 74 anni completati dal 1950, l’S&P 500 ha registrato un guadagno annuale nel 73% dei casi. Questo è probabilmente dovuto al fatto che le azioni stanno salendo perché la crescita dell’economia globale continua nonostante gli occasionali inciampi”.

Tuttavia, dopo i primi cinque giorni, il mercato è inciampato fino a testare il supporto della media mobile a 100 giorni. Come abbiamo notato nella newsletter della scorsa settimana:

“Quasi tutti i settori e i mercati, ad eccezione di Healthcare e Energy, sono profondamente ipervenduti. Ciò suggerisce che nella prossima settimana assisteremo probabilmente a un discreto rally del mercato per riequilibrare i rischi del portafoglio”. Un dato sull’inflazione più debole del previsto o altri dati economici non particolarmente incoraggianti saranno probabilmente i catalizzatori del rally”.

È proprio quello che è successo con il rimbalzo tecnico del mercato il report sull’inflazione di mercoledì. Alle 11.00 CST di venerdì, il mercato ha superato diversi livelli di resistenza, tra cui la media mobile a 20 e 50 gg e la resistenza al ribasso dai massimi di dicembre. Questo rimbalzo tecnico e la rottura della tendenza al ribasso aprono la strada a un potenziale retest di quei massimi di mercato. Inoltre, dal punto di vista rialzista, questo rimbalzo tecnico ha invertito il “segnale di vendita” del MACD e ha migliorato la forza relativa complessiva, che dovrebbe sostenere un rally nella prossima settimana.

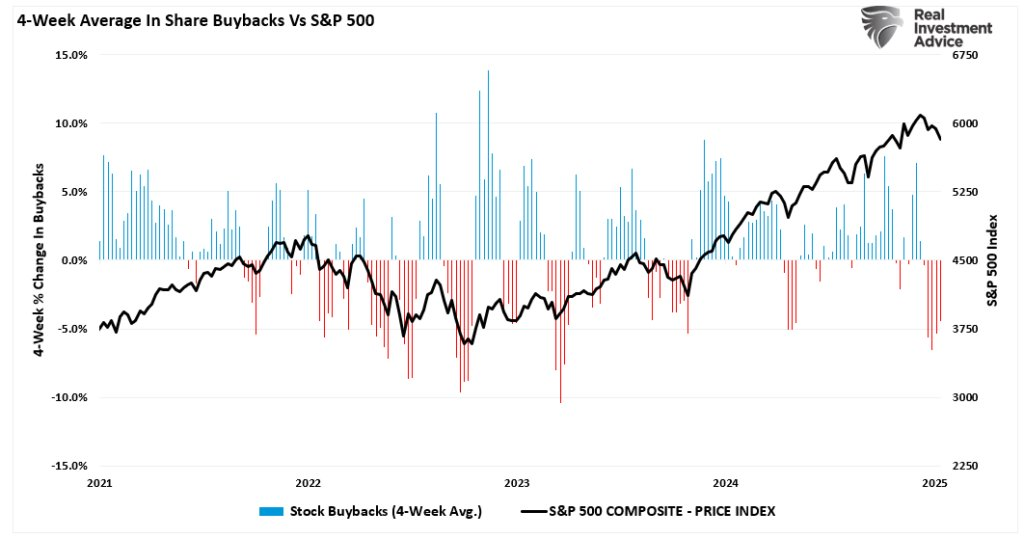

Sebbene il recente rally sia positivo, è probabile che non abbiamo superato il recente aumento della volatilità. Restano numerose preoccupazioni per il mercato, ma nel breve termine i mercati saranno sostenuti dal ritorno dei riacquisti di azioni proprie, man mano che ci addentreremo nella stagione degli utili del quarto trimestre. È quanto ho sottolineato venerdì mattina su”X.”

“A proposito di riacquisti di azioni proprie, nell’aggiornamento delle contrattazioni di oggi ho pubblicato i due grafici seguenti che mostrano la correlazione tra il flusso e il riflusso dei riacquisti di azioni proprie rispetto al mercato. Dato che nelle ultime settimane siamo stati in un periodo di blackout, la debolezza del mercato non sorprende. Si prevede che nel 2025 il mercato raggiungerà il record di 1.000 miliardi di dollari di riacquisti”.

Dovremmo continuare a gestire il rischio di conseguenza, ma la correzione a breve termine dall’inizio dell’anno è probabilmente finita per ora.

Questa settimana parleremo dell’ultimo report sull’inflazione che ha sostenuto il rimbalzo tecnico del mercato.

Le preoccupazioni sull’inflazione restano infondate

Il mercato ha faticato nelle ultime due settimane, quando i rendimenti obbligazionari hanno subito un’impennata per i timori di una ripresa dell’inflazione e delle tariffe sotto l’amministrazione Trump. Innanzitutto, come promemoria, i timori di una “Trumpflation” sono probabilmente sopravvalutati.

“Molti economisti e analisti mainstream ritengono che le politiche economiche del presidente Trump potrebbero innescare la “Trumpflation”. Il termine si riferisce alla potenziale inflazione determinata dalle politiche fiscali e commerciali della sua amministrazione. Gli analisti suggeriscono che Tagliare le tasse del TLCA, ulteriori tagli alle tasse, la spesa per le infrastrutture o l’aumento del budget militare stimoleranno la crescita economica e solleveranno l’inflazione. La convinzione è che questo stimolo fiscale, soprattutto in un contesto di disoccupazione già bassa, aumenterebbe la domanda, portando a un aumento dei prezzi.

Inoltre, la “Trumpflation” potrebbe essere innescata dall’introduzione di protezionismo commerciale e dazi. Gli economisti sostengono che la restrizione delle importazioni e l’aumento delle tariffe sui beni stranieri porteranno a un aumento dei prezzi interni, poiché i costi dei beni importati aumenterebbero. L’insieme di queste politiche ha fatto emergere il rischio di un aumento dei prezzi al consumo e di un potenziale aumento dei tassi di interesse.

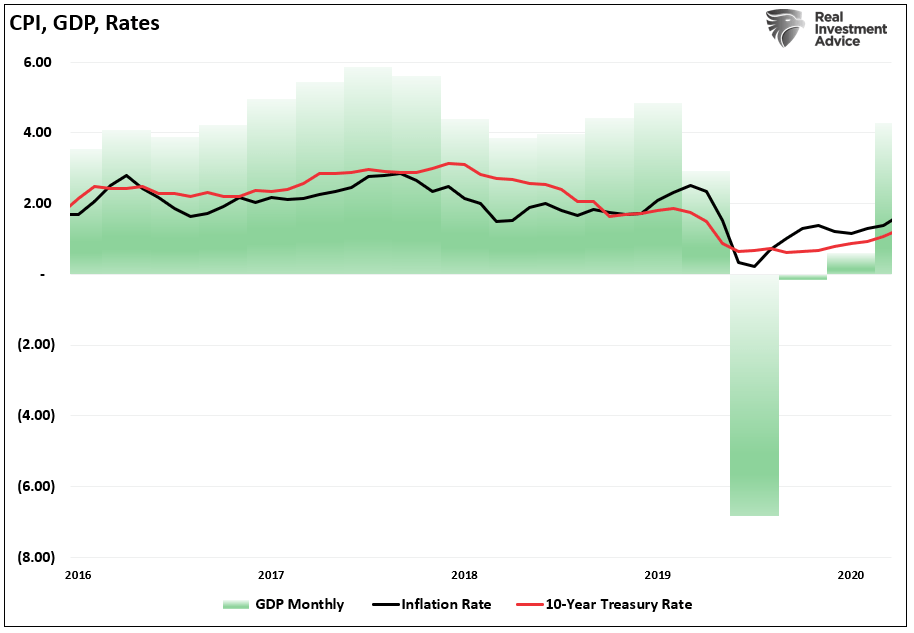

Il vantaggio che abbiamo oggi è che possiamo rivedere il primo mandato del presidente Trump per vedere se le stesse politiche istituite allora hanno portato a un aumento dei tassi di interesse e dell’inflazione. Dopo la sua elezione nel 2016, ha istituito dazi sulla Cina, tagliato le tasse e approvato regolamenti che hanno preceduto una riduzione dell’immigrazione e un aumento degli investimenti delle imprese. Il grafico seguente mostra la crescita economica, l’inflazione e i tassi di interesse del suo primo mandato. (Nota: il grafico sottostante inizia il 1° novembre 2016 e termina il 20 gennaio, quando il Presidente Biden è entrato in carica)”.

L’aspetto cruciale da notare è che mentre le politiche di Trump hanno portato a una crescita economica nominale più robusta (misurata dal PIL), l’inflazione e i tassi d’interesse sono rimasti in linea con il 2% circa. Questo fino all’arrivo della pandemia all’inizio del 2020, che ha portato a un crollo sia dei tassi che dell’inflazione.

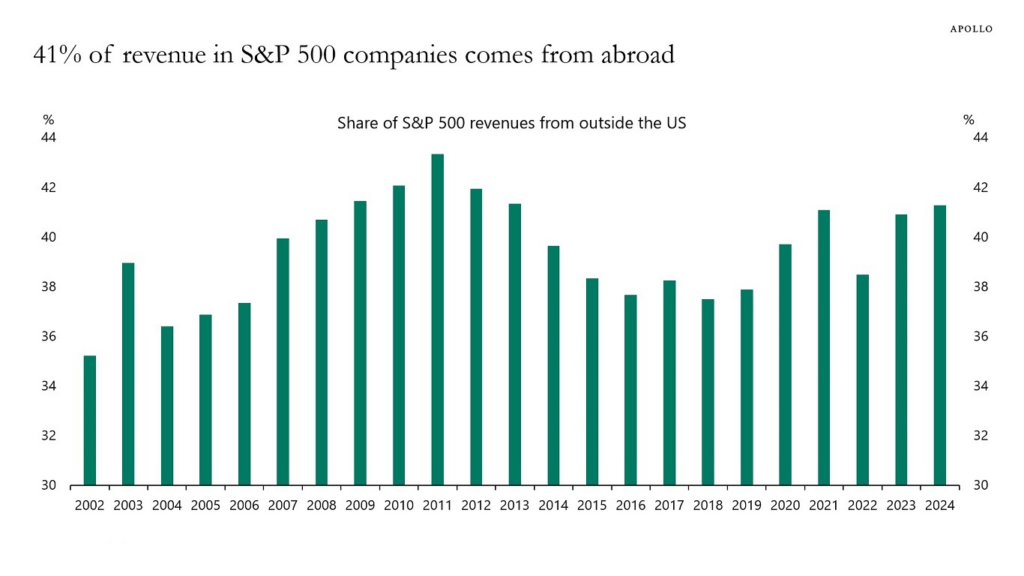

Questa volta potrebbe essere diverso? Certo. Tuttavia, dato che il 41% delle entrate delle imprese deriva dal commercio internazionale, qualsiasi aumento dei costi per i consumatori internazionali avrà un impatto negativo sulla crescita economica degli Stati Uniti.

Il Fondo Monetario Internazionale (FMI) ha previsto un rallentamento della crescita globale per il prossimo anno. Le condizioni finanziarie più rigide, il dollaro forte, le tariffe doganali e le incertezze geopolitiche saranno alla base di questo calo. Il raffreddamento dell’economia globale riduce la domanda di materie prime e prodotti di base, contribuendo a tenere sotto controllo l’inflazione. Anche la diminuzione dei prezzi delle importazioni dai partner commerciali può contribuire a smorzare l’inflazione interna. Gli Stati Uniti beneficiano di importazioni più economiche se le principali economie come la Cina e l’Unione Europea registrano una crescita più lenta. Come ha scritto recentemente Michael Lebowitz:

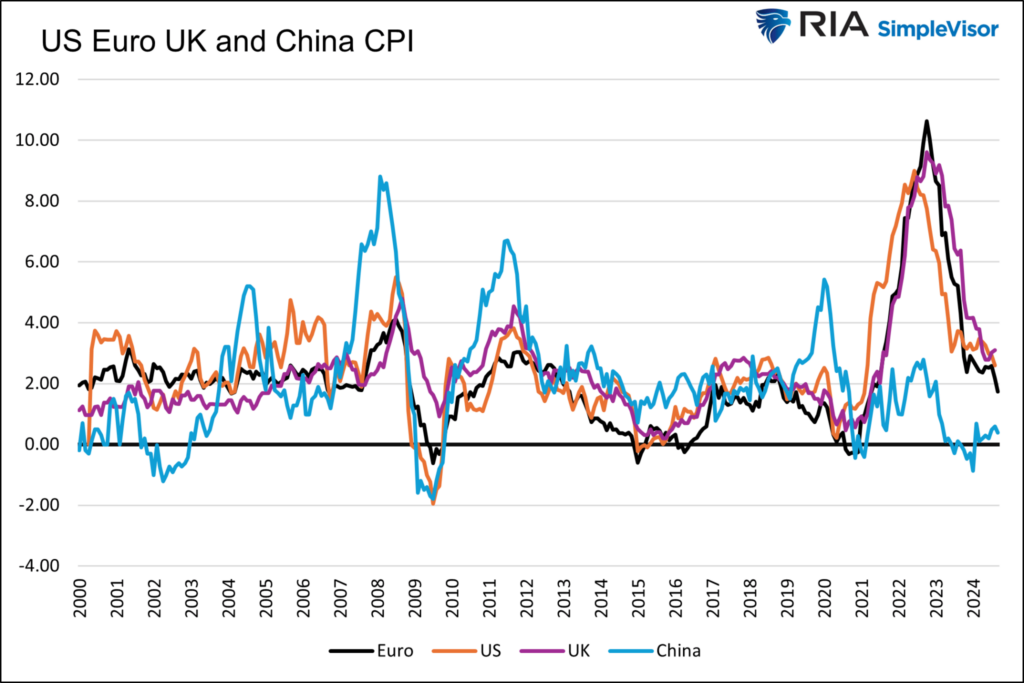

“Alcuni dicono che importeremo inflazione. Il grafico sottostante mostra l’inflazione nell’Eurozona, in Cina e nel Regno Unito, tre dei nostri maggiori partner commerciali. L’inflazione sta scendendo insieme a quella degli Stati Uniti. L’inflazione cinese è prossima allo zero. Il Giappone, non mostrato, ha registrato un’inflazione modesta con periodi di deflazione negli ultimi 25 anni”.

La comprensione di queste dinamiche suggerisce che la “Trumpflation” è probabilmente molto meno preoccupante di quanto suggerito dai media.

Gli ultimi dati sull’IPC rimangono contenuti

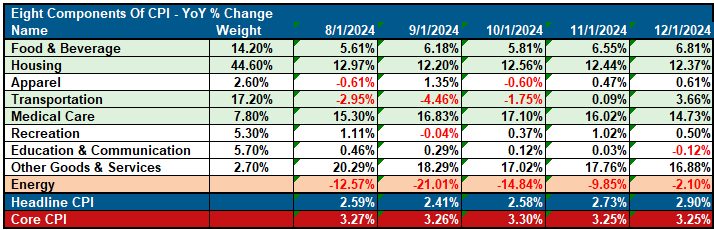

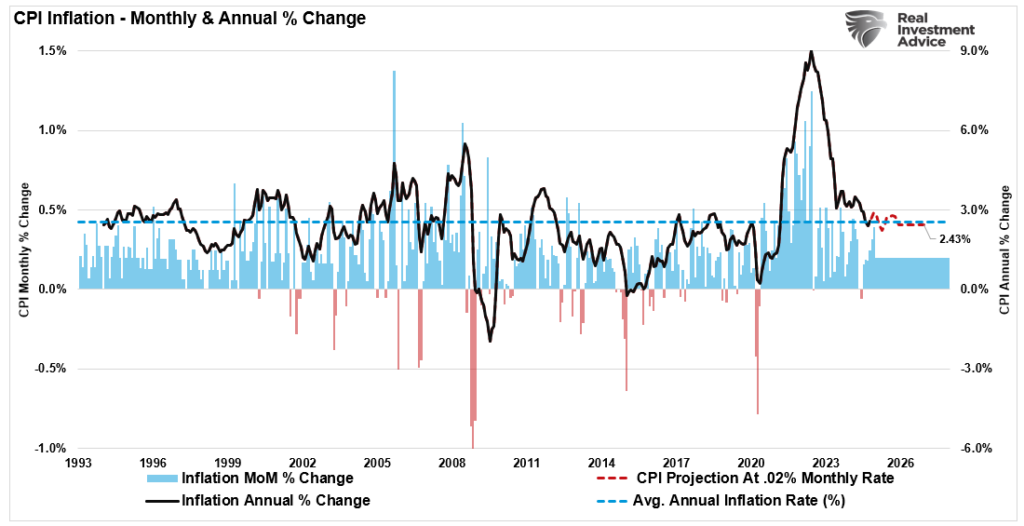

In secondo luogo, l’ultimo indice dei prezzi al consumo (IPC) ha mostrato che le pressioni inflazionistiche rimangono contenute, con un forte rimbalzo tecnico dei mercati che lo riconosce. Mercoledì, il report sull’indice dei prezzi al consumo (IPC) si è allineato alle aspettative, aumentando dello 0,4%, mentre l’IPC core si è fermato allo 0,2%. Ecco la ripartizione del report IPC negli ultimi cinque mesi.

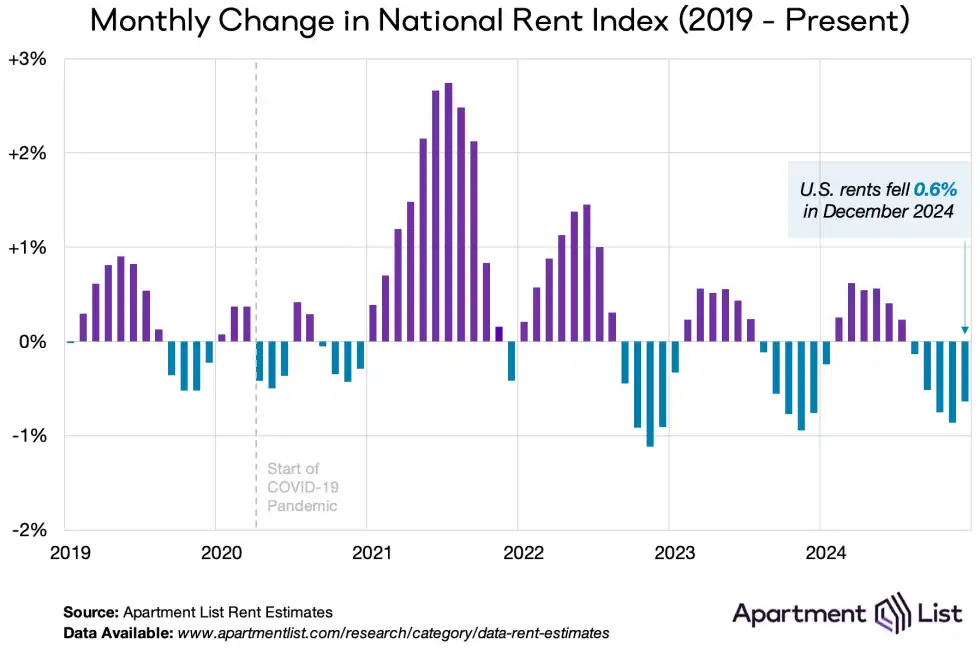

Si noti che la voce “abitazioni”, che contribuisce in misura maggiore all’indice, è diminuita negli ultimi due mesi a causa del continuo sgonfiamento dei canoni di locazione in tempo reale in questo settore.

Inoltre, anche le spese mediche (sanità) hanno registrato un secondo calo mensile. I prodotti alimentari e l’abbigliamento hanno registrato aumenti modesti, il che non sorprende visto il periodo festivo, e l’unica eccezione è rappresentata dai trasporti. Tuttavia, la componente dei trasporti è stata influenzata sia dai viaggi per le vacanze sia dalla sostituzione dei veicoli in seguito alle alluvioni in North Carolina e Florida. È probabile che i prezzi delle auto usate continuino a subire pressioni con l’inizio delle sostituzioni per gli incendi in California. Tuttavia, si tratta di anomalie temporanee che trascinano i consumi futuri.

Alla luce di questi fattori, la “persistenza” dell’inflazione è stata evidente negli ultimi mesi, mettendo i mercati in allarme per i futuri tagli dei tassi della Fed. Tuttavia, anche se l’inflazione potrebbe rimanere bloccata qui ancora per un po’, la dinamica economica finale continuerà a trascinare l’inflazione verso l’obiettivo della Fed del 2%. Se l’inflazione tornerà a crescere solo dello 0,2% al mese, il tasso di inflazione annuale scenderà al 2,4% entro la fine del 2025. Se l’economia rallenterà ulteriormente, come previsto, il tasso d’inflazione scenderà più vicino al 2%. Dato che l’inflazione non è mai “stabile” o “persistente”, è molto più probabile un calo più marcato dell’inflazione dovuto alla debolezza dell’economia piuttosto che un forte aumento o un “nuovo paradigma”.

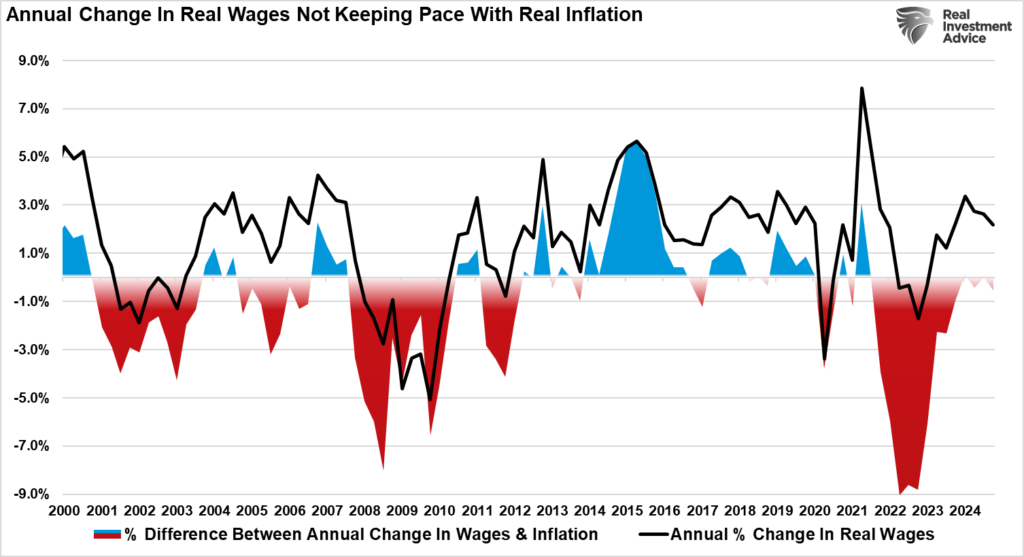

I salari sono la chiave

Questa aspettativa è supportata dal calo dell’inflazione dei salari reali, che sta sottoperformando l’inflazione.

Dato che i salari sono fondamentali per i consumi economici (la spesa comprende quasi il 70% del PIL), il calo dei salari influisce sul tasso di crescita delle spese per consumi personali (PCE). La correlazione tra PCE e PIL è estremamente elevata, il che suggerisce che l’inflazione diminuirà nei prossimi mesi a meno che qualcosa non aumenti i redditi e i tassi di consumo delle famiglie, come ad esempio un’altra serie di assegni di stimolo inviati direttamente alle caselle postali.

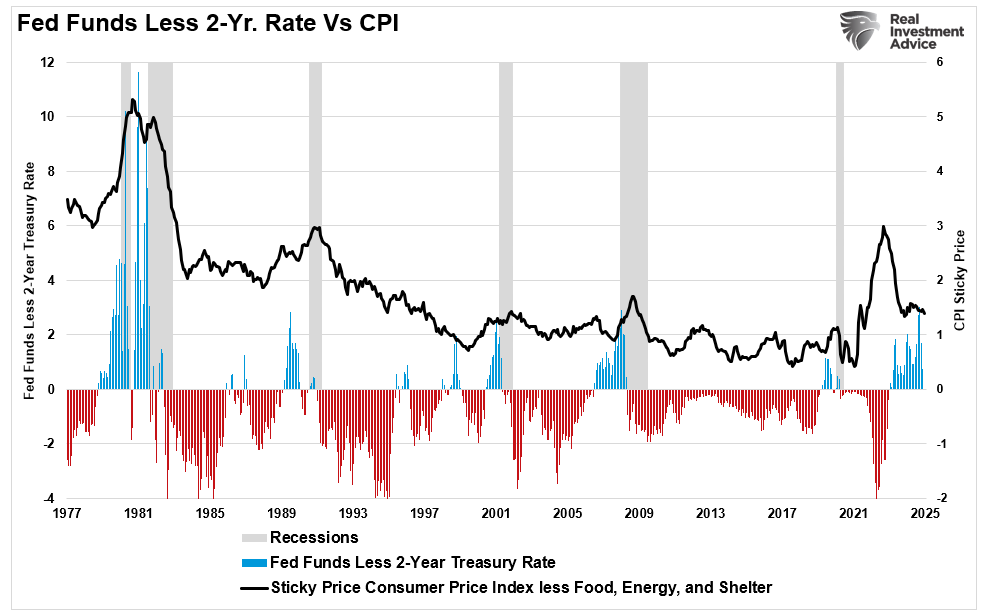

Con il rallentamento dell’inflazione, la Fed continuerà a ridurre la politica dei tassi d’interesse per allinearli alla crescita economica e all’inflazione “appiccicosa”. Ciò è dimostrato dallo scostamento dei Fed Funds al di sopra del tasso dell’IPC. L’inversione della politica dei tassi d’interesse continuerà a sostenere i rimbalzi tecnici del mercato sulla base della speranza di ulteriori tagli dei tassi in futuro.

Rimbalzo tecnico o qualcosa di più o di meno

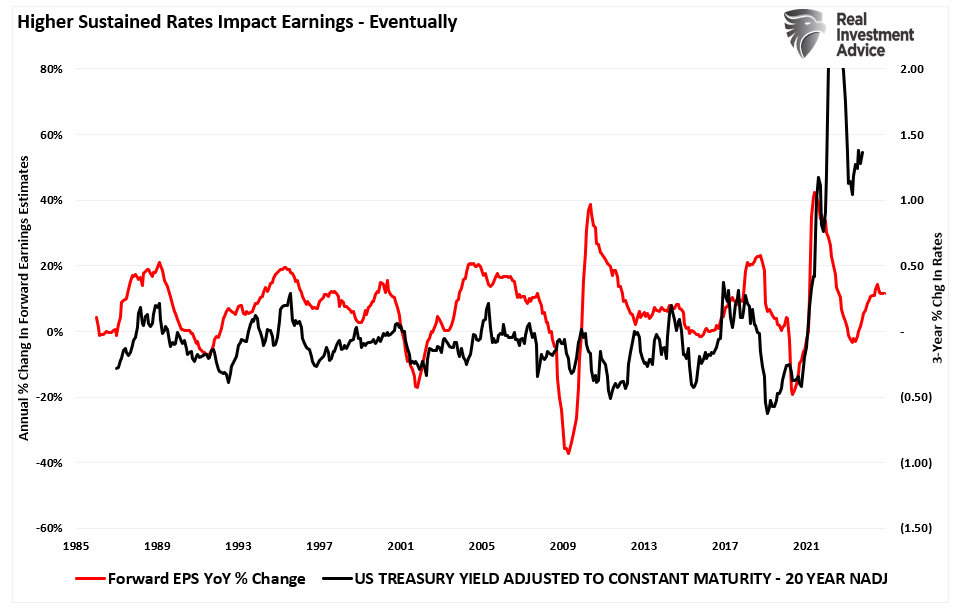

Anche se il dibattito sull’inflazione continuerà ancora per un po’, è probabile che il mercato continui a passare da correzioni di breve termine a rimbalzi tecnici nel corso di quest’anno. Come discusso in precedenza, l’aumento dei tassi di interesse minaccia un mercato sopravvalutato ed eccessivamente ottimista.

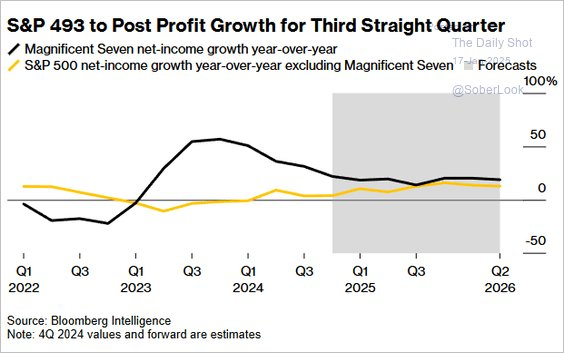

Con la stagione degli utili del quarto trimestre in corso, gli analisti sono ottimisti sul fatto che la crescita degli utili dell’anno scorso continuerà anche quest’anno. In particolare, prevedono un rallentamento della crescita degli utili per le maggiori società statunitensi e un aumento per le altre.

Tuttavia, l’ottimismo potrebbe subire una battuta d’arresto. Come si è visto, i tassi di interesse sono funzione della crescita economica e dell’inflazione. L’inflazione è un sottoprodotto della crescita economica. Nonostante il calo dei tassi d’interesse e la crescita economica stabile dello scorso anno, le 493 società che si trovano in fondo alla classifica non sono riuscite a registrare una forte crescita degli utili. Con l’aumento dei tassi di interesse, sarà più difficile per le aziende più piccole e più sensibili alla debolezza economica espandere la crescita degli utili e dei profitti. Questo perché l’aumento dei tassi ha un impatto negativo sugli utili aziendali, in quanto i costi di finanziamento aumentano. Pertanto, sebbene l’aumento dei tassi d’interesse non comprometta immediatamente la crescita degli utili, alla fine lo farà con il rallentamento della crescita economica.

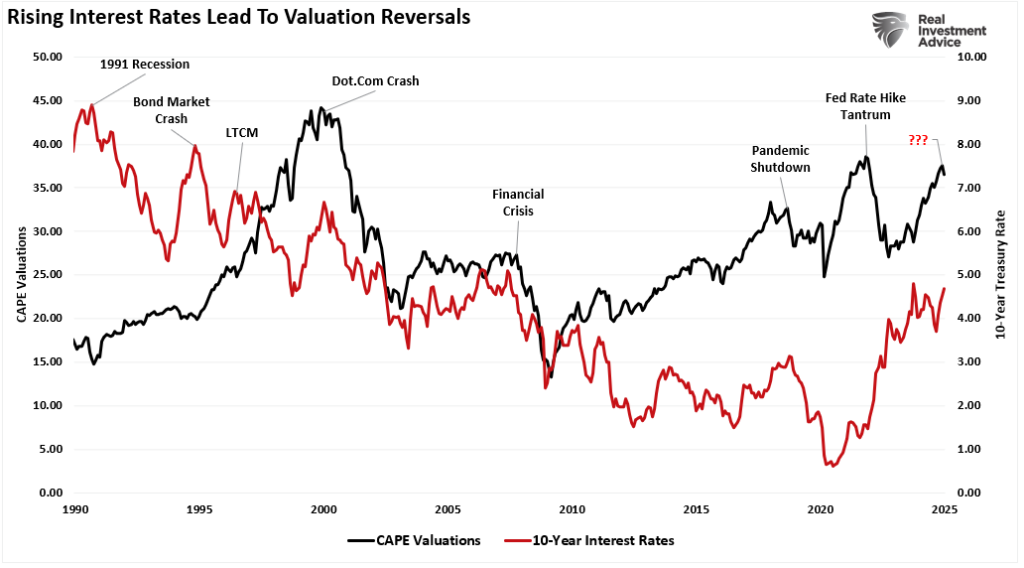

Anche le valutazioni sono un rischio

Infine, le valutazioni sono una funzione della crescita degli utili e del sentiment degli investitori. Pertanto, l’aumento dei tassi rappresenta una minaccia significativa se la crescita degli utili viene compromessa dall’aumento dei costi e dal rallentamento della domanda economica. Storicamente, l’aumento dei tassi di interesse ha innescato eventi di mean reverting più significativi. Ciò è dovuto al fatto che gli investitori devono riprezzare gli asset in funzione dei minori tassi di crescita degli utili attesi. Con le valutazioni ai massimi livelli dalla frenesia indotta dagli stimoli del 2021, il rischio di una reversione è aumentato. Ciò è particolarmente vero se le previsioni rialziste di Wall Street non si avvereranno.

Sebbene le valutazioni siano un pessimo strumento di market timing nel breve termine, ci dicono molto sulla crescita futura. Il tasso di crescita degli utili necessario per continuare a giustificare gli attuali multipli sarà molto più difficile da raggiungere ai livelli attuali.

Come lo negoziamo

Venerdì ho pubblicato Una guida su come “coltivare” il portafoglio nel 2025 annuale e l’ho linkato qui sotto per migliorare i risultati degli investimenti. Anche se dovreste leggere l’intero articolo per un contesto completo, ecco i seguenti principi.

Per avere un giardino fruttuoso e di successo, dobbiamo:

- Preparare il terreno (accumulare abbastanza liquidità per costruire un’allocazione adeguatamente diversificata).

- Piantare secondo la stagione (costruire l’allocazione in base all’attuale ciclo di mercato).

- Innaffiare e concimare (aggiungere regolarmente liquidità al portafoglio per cogliere le opportunità di acquisto)

- Diserbare (vendere i perdenti e i ritardatari; le erbacce finiranno per “soffocare” le altre piante).

- Raccogliere (prendere regolarmente i profitti, altrimenti “il raccolto marcisce sulla pianta”).

- Piantare di nuovo in base alla stagione (aggiungere nuovi investimenti al momento giusto).

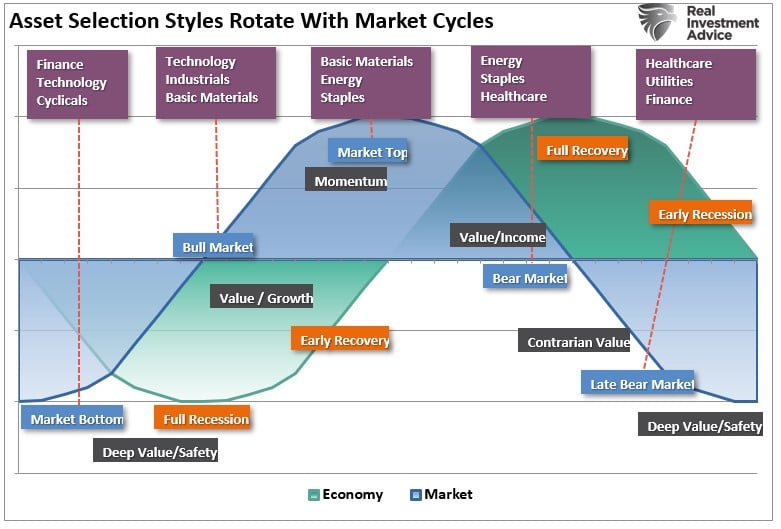

Come ogni cosa nella vita, c’è una “stagione” e un “ciclo”. Per quanto riguarda i mercati, le “stagioni” sono dettate dai “costrutti tecnici ed economici”, mentre i “cicli” sono dettati dalle “valutazioni”. Le stagioni sono illustrate nel grafico seguente.

Investire nel 2025 richiederà un mix di ottimismo e cautela. Con il rallentamento della crescita economica, le incertezze della politica fiscale, le sfide globali, il sentimento di eccessiva fiducia e le ambiziose aspettative sugli utili, gli investitori hanno molte ragioni per affrontare i mercati con cautela. Ci sarà un momento in cui si dovranno aumentare i livelli di liquidità in modo significativo. Una buona strategia di gestione del portafoglio garantirà la riduzione dell’esposizione e l’aumento dei livelli di liquidità quando inizieranno le vendite.

È essenziale approfittare dei progressi rialzisti finché durano. Non diventate troppo compiacenti, credendo che “questa volta è diverso”.

Probabilmente non è così.