Secondo quasi tutti i parametri di valutazione, le azioni statunitensi stanno vivendo una fase stellare. Nonostante i numerosi rischi globali, il sentimento degli investitori per le azioni americane è resistente. La domanda, come sempre, è: quando è il momento di prendere una parte delle vincite e riorientarsi verso altre asset class?

Esistono innumerevoli modi per effettuare un’analisi opportunistica di ribilanciamento del portafoglio, ma un buon modo per iniziare è quello di profilare la performance. Per quanto riguarda le azioni statunitensi, gli argomenti a favore di un ridimensionamento delle aspettative sembrano convincenti. Nella misura in cui il rendimento atteso si evolve inversamente rispetto alla performance di trailing, la storia recente fornisce una base di riferimento per pensare al rischio.

Nel frattempo, l’opinione che il mercato rialzista delle obbligazioni sia finito sta attirando maggiore attenzione. Il futuro è sempre incerto, naturalmente, ma si può affermare che ci sono le basi per un ribilanciamento del portafoglio.

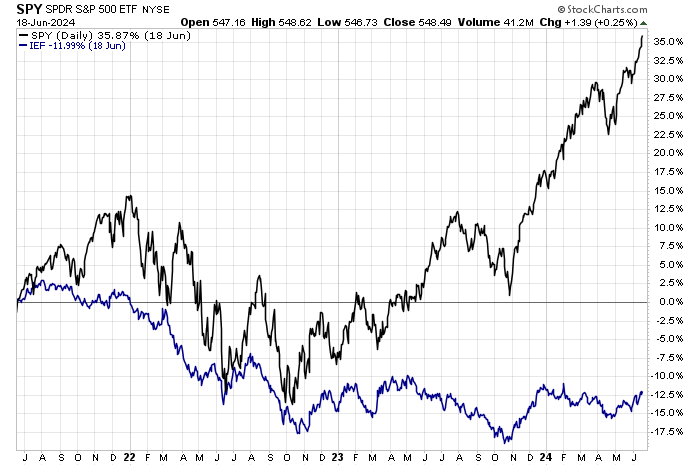

Si consideri il confronto tra le azioni statunitensi e i Treasury negli ultimi tre anni, basato su un insieme di ETF: SPY per le azioni e IEF per i titoli di Stato. La divergenza è un abisso.

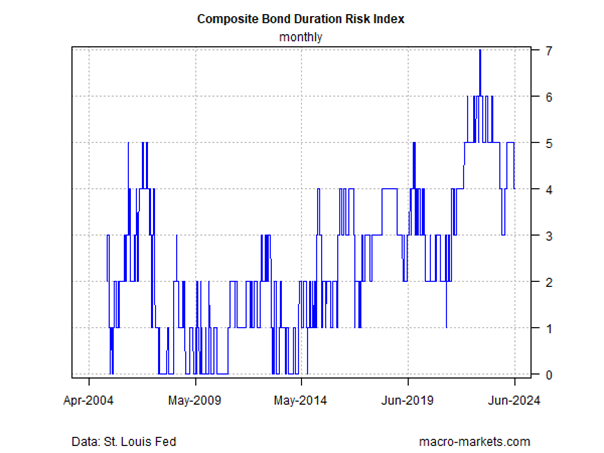

Come ho scritto all’inizio di questa settimana, una misura multifattoriale dell’orientamento direzionale dei rendimenti dei Treasury suggerisce che il momento peggiore per il mercato ribassista delle obbligazioni è passato (vedi grafico sotto). Altri analisti giungono alla stessa conclusione. Abbiamo visto il picco dei rendimenti”, afferma Stephen Miller, investment strategist presso GSFM a Sydney. “Le obbligazioni sono tornate ad avere un posto meritato in un portafoglio multi-asset”.

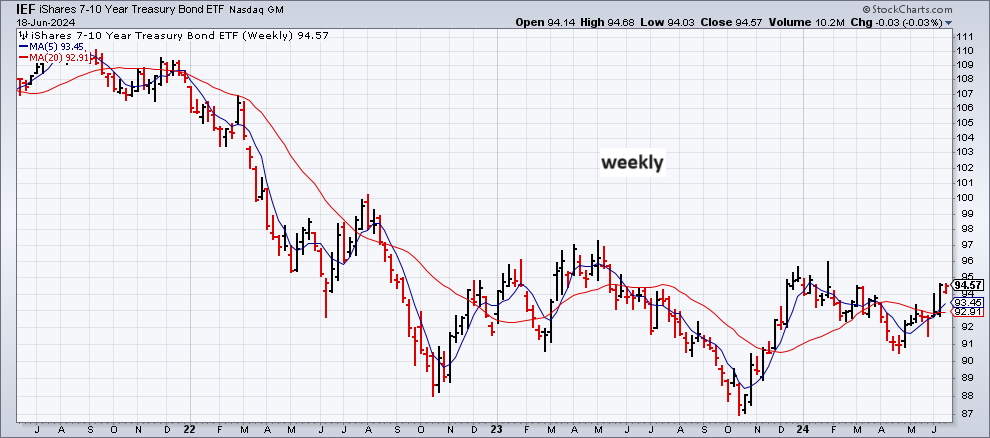

I Treasury statunitensi (IEF) stanno iniziando a mostrare una tendenza al rialzo ultimamente. Sebbene sia ancora presto per la narrazione del rimbalzo, è plausibile che ci troviamo nelle prime fasi di un rimbalzo prolungato. Se così fosse, le probabilità iniziano a pendere a favore di una visione rialzista per le obbligazioni.

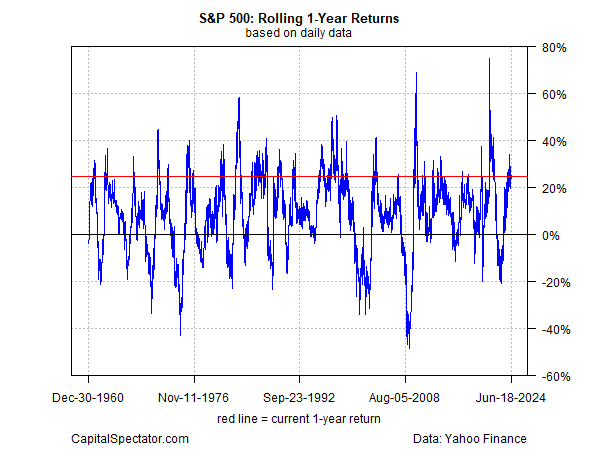

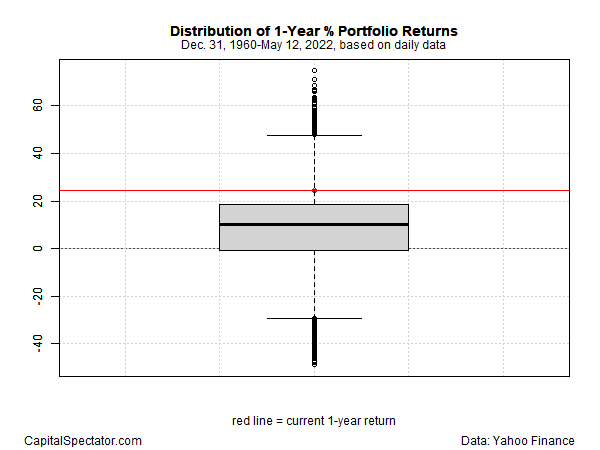

Nel frattempo, le azioni statunitensi appaiono overextended. Cominciamo con il profilo di rendimento a un anno dell’indice S&P 500. Il rialzo del 24% nell’ultimo anno (fino al 18 giugno) non ha ancora raggiunto i picchi estremi della storia, ma è chiaramente a un livello elevato, raramente sperimentato.

Per una visione più chiara del confronto tra l’attuale variazione di un anno dell’S&P e i decenni passati, il grafico successivo ricorda che un aumento del 24% è ben al di sopra dell’intervallo interquartile (riquadro grigio) che segna la maggior parte della distribuzione dei rendimenti degli ultimi 60 anni e oltre.

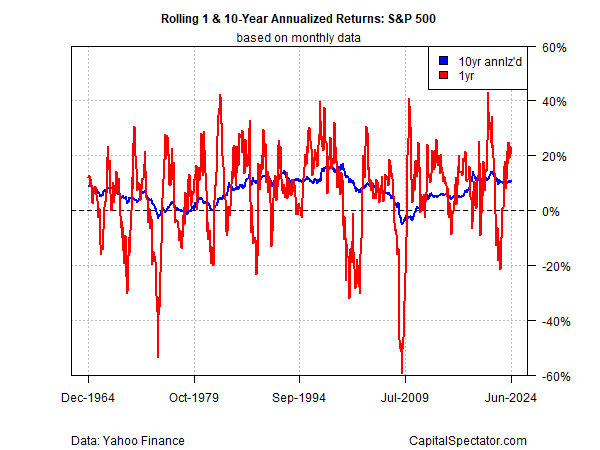

In un’ottica di più lungo periodo, è chiaro che anche il rendimento a 10 anni dell’S&P 500 è elevato. Il guadagno annualizzato del 10,9% per l’indice è attualmente al 75° percentile.

Per essere chiari, non è possibile fare previsioni affidabili a breve termine sulla base dell’analisi di cui sopra, ma è possibile soppesare le probabilità implicite di ciò che potrebbe accadere in futuro. Ma non dimentichiamo che il mercato è convinto che diversi fattori si siano allineati in modo tale che le azioni statunitensi meritino di essere favorite rispetto alla maggior parte delle altre asset class. Quando, o se, questo sentiment cambierà è un’ipotesi che non si può fare.

Da un punto di vista del rischio calcolato, tuttavia, le probabilità iniziano a favorire il ribilanciamento. Il caso è particolarmente interessante per i portafogli che detengono obbligazioni con pesi ben al di sotto del target, ovvero portafogli allocati in azioni statunitensi a livelli ben superiori al target.