Dopo aver superato le stime sulle consegne del 2° trimestre, che sono state un punto di riferimento per il rally, ci si aspetta molto dagli utili di Tesla (NASDAQ:TSLA) previsti per il 23 luglio. Sulla base di otto previsioni degli analisti raccolte da Zacks Investment Research, l’utile per azione (EPS) di Tesla per il trimestre dovrebbe essere di 0,47 dollari.

L’ultima volta che Tesla ha battuto le aspettative di EPS è stato nel secondo trimestre del 2023 con una sorpresa del 13%. Nel frattempo, Adam Jonas, esperto di ricerca automobilistica e spaziale di Morgan Stanley (NYSE:MS), ha fissato l’obiettivo di prezzo di TSLA a 310 dollari invariato, mentre ha aumentato il livello della divisione Tesla Energy da 36 a 50 dollari per azione.

L’ultimo obiettivo di prezzo di Tesla di Goldman Sachs (NYSE:GS) è stato aumentato da 175 a 248 dollari, ma con un rating neutrale invariato. Anche se questo pone il titolo TSLA al 5% in meno rispetto al prezzo attuale di 261 dollari al momento della stampa, GS prevede un aumento delle prospettive di EPS per l’intero anno 2024 da 1,90 a 2,05 dollari.

A titolo di confronto, l’EPS di Tesla per il 2023 è stato di 3,41 dollari. Nonostante le speculazioni sul Robotaxi day dell’8 agosto, la divisione energetica di Tesla ha un potenziale sufficiente per sorprendere gli investitori come suggerisce il rating alzato di Morgan Stanley?

L’evoluzione di Tesla Energy

Nell’agosto 2008, il “Master Plan” di Elon Musk per l’azienda indicava che un’auto sportiva EV era solo il punto di partenza per la generazione di energia elettrica a emissioni zero. Ci è voluto fino al novembre 2016 perché questo piano prendesse slancio, con l’acquisizione di SolarCity per 2,6 miliardi di dollari.

Questo è stato il trampolino di lancio per l’esperienza energetica di Tesla “tutto incluso”: EV, ricarica, energia solare e stoccaggio. Da allora, nel 2021 Tesla ha introdotto Powerwall+ con un inverter solare integrato, che rappresenta un’importante pietra miliare per un’integrazione più diretta tra solare e accumulo.

A giugno, Tesla ha lanciato Powerwall 3 con un’alimentazione continua di 11,5 kW. Si tratta di un enorme miglioramento del 130% rispetto al Powerwall 2 da 5kW. Allo stesso modo, Powerwall 3 ha aumentato del 75% la capacità di avvio del carico, portandola a 185 LRA, rendendolo un sistema più forte per gestire i picchi di consumo energetico dei sistemi HPC come il mining di Bitcoin o le unità AC.

Questa caratteristica si allinea con un aumento del 119% della capacità di corrente continua (DC) a 20kW, rendendo il sistema più efficiente durante le condizioni non di punta e garantendo al contempo che l’energia in eccesso venga incanalata nell’accumulo. Quest’ultimo si trova nelle batterie LFP (litio ferro fosfato) che si degradano meno nel tempo.

Attualmente, gli americani possono ottenere un credito d’imposta federale del 30% sugli ordini di Powerwall, con una garanzia di 10 anni, con o senza i pannelli solari o il tetto solare di Tesla. Tesla offre Megapack come unità impilabili a 3,9 MWh per unità per le imprese.

I dati della divisione energia di Tesla

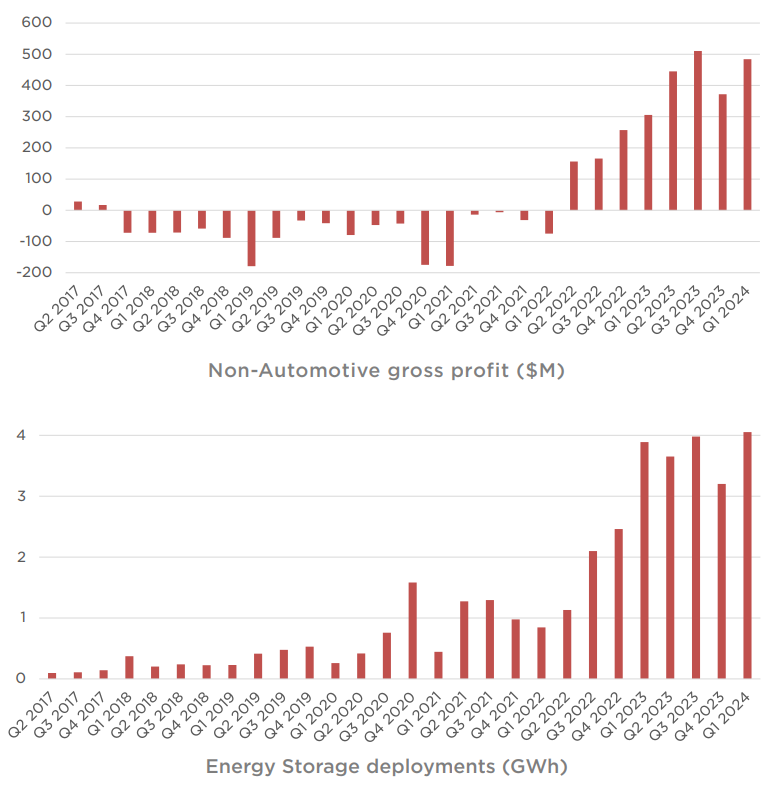

In vista della call sugli utili del secondo trimestre, Tesla ha registrato un valore di 9,4 gigawattora (GWh) di accumulo di energia, superando i record precedenti. A titolo di confronto, una centrale elettrica con una capacità continua di 1 GWh può rifornire circa 34.843 famiglie all’anno, ipotizzando che ogni famiglia consumi 10.500 kWh (28,7 kWh al giorno).

Nel primo trimestre Tesla ha distribuito 4.053 MWh di energia, il record precedente. Il fatturato di Tesla per la generazione e lo stoccaggio di energia è cresciuto del 7% rispetto all’anno precedente, raggiungendo 1,6 miliardi di dollari, con un aumento del 140% dell’utile lordo di 403 milioni di dollari.

Gli utili del Q1 di Tesla per la divisione energia mostrano continui progressi. Crediti immagine: Tesla

In vista dell’entrata in funzione della seconda linea di assemblaggio generale nella Megafabbrica di Lathrop per i Megapack da 40 GWh, la divisione energia di Tesla si colloca come l’attività a più alto margine. Attualmente, con un margine del 24,6%, è significativamente superiore al margine dei veicoli elettrici, pari al 17,4% nel primo trimestre.

Il già citato analista di Morgan Stanley Adam Jones prevede un aumento del margine lordo di Tesla Energy al 26% entro il 2030, rispetto alla sua precedente proiezione del 23%. In termini di utili per azione, ciò farebbe salire Tesla Energy a 2,00 dollari.

Allo stesso tempo, gli analisti di Goldman Sachs prevedono che il settore automobilistico di Tesla scenderà a un margine lordo del 15,3% (non GAAP) nel secondo trimestre, rispetto al 17,4% del primo.

“Riteniamo che ciò sarà determinato da una produzione inferiore (sia in termini trimestrali che annuali) e dalle azioni di incentivazione/prezzo che Tesla ha utilizzato”.

In conclusione

Come previsto inizialmente da Elon Musk, la gamma di veicoli elettrici continua a riempire le casse del più ampio ecosistema di Tesla. Ciò è stato reso possibile dalla quota di mercato dominante dell’azienda negli Stati Uniti, pari a circa il 50%, oltre alla quota di mercato dell’UE, pari al 18,7%.

Finora, Tesla Energy è stata l’impresa non automobilistica di maggior successo dell’azienda, proprio nel momento in cui le case automobilistiche cinesi hanno messo sotto pressione il core business EV dell’azienda. Sebbene questa pressione sembri essere paralizzante per le prospettive a lungo termine di Tesla, il regime normativo favorisce l’azienda.

Venerdì scorso, l’UE ha aumentato i dazi sui veicoli elettrici cinesi fino al 37,6% per “garantire una concorrenza leale e condizioni di parità”, come ha dichiarato il capo del commercio dell’UE Valdis Dombrovskis a Bloomberg. Allo stesso modo, la presidente della Commissione europea Ursula von der Leyen non apprezza il fatto che “i mercati globali siano ora inondati da auto elettriche cinesi più economiche”.

Inoltre, sembra che anche il governo cinese sia un fan dei veicoli elettrici Tesla.

L’attesa degli annunci del robotaxi day e dei progressi nella capacità di guida autonoma di livello 3, fa ben sperare per i profitti di Tesla. Nel 2025, anno in cui Goldman Sachs prevede 2,1 milioni di consegne rispetto ai 1,811 milioni previsti per il 2024, il presunto modello da 25k dollari è destinato a far crescere la domanda di veicoli elettrici rompendo la barriera dell’accessibilità economica, principale ostacolo all’adozione di massa.

***

Né l’autore, Tim (BIT:TLIT) Fries, né questo sito web, The Tokenist, forniscono consulenza finanziaria. Vi invitiamo a consultare la politica del nostro sito web prima di prendere decisioni finanziarie.