Il “The Eras Tour” di Taylor Swift si è concluso ieri a Vancouver. La straordinaria cantante ha iniziato questo sesto tour di concerti a Glendale, in Arizona, il 17 marzo 2023. Il tour prevedeva 149 spettacoli in cinque continenti. Due delle mie figlie hanno apprezzato il suo spettacolo a Toronto il mese scorso.

Il mio “ruggenti anni Venti” è iniziato a Dallas, in Texas, lo scorso martedì mattina. Nel pomeriggio, dopo un ottimo pranzo tex-mex con alcuni clienti, mi sono recato a Fort Worth per incontrare altri clienti. La sera stessa un servizio di auto mi ha portato ad Austin per il mio evento di mercoledì. La sera sono andato a San Antonio per una cena di gruppo al Bistr09. Poi sono andato a Houston per soggiornare all’Houstonian Hotel per una colazione di gruppo giovedì. Venerdì mattina sono volato a San Diego per parlare alla riunione annuale della NIRI Senior Roundtable.

Mi sono divertito a discutere con i nostri clienti. Sono tutti soddisfatti del mercato rialzista delle azioni. Fanno anche il tifo per il nostro scenario dei ruggenti anni 2020. Ma sono nervosi per il fatto che le azioni non sono a buon mercato ora che i multipli di valutazione sono vicini ai precedenti picchi del mercato toro. La loro principale preoccupazione per i fondamentali è che il presidente Donald Trump possa iniziare una guerra commerciale.

Tutti si chiedono inoltre se la nuova amministrazione riuscirà a ridurre le dimensioni, i poteri normativi, gli organici e i deficit di bilancio del governo federale. Inoltre, alcuni hanno notato che la deportazione di massa degli immigrati clandestini potrebbe ostacolare alcune industrie che fanno affidamento su questi lavoratori. Tutti sono preoccupati di apportare così tanti cambiamenti politici allo stesso tempo. Ciò potrebbe avere conseguenze negative indesiderate per l’economia e i mercati finanziari.

Debbie, Eric, Joe, Melissa e io condividiamo queste preoccupazioni e stiamo concentrando gli sforzi di ricerca del nostro team su queste “incognite note”. La nostra valutazione attuale è che, nel complesso, Trump 2.0 sosterrà il nostro scenario “ruggenti 2020” per il resto del decennio. Per essere politicamente corretti, il nostro scenario si è sviluppato molto bene sotto il mix di politiche dell’attuale amministrazione che favoriscono le regolamentazioni aziendali, l’apertura delle frontiere, la spesa finanziata in deficit e gli incentivi alla delocalizzazione.

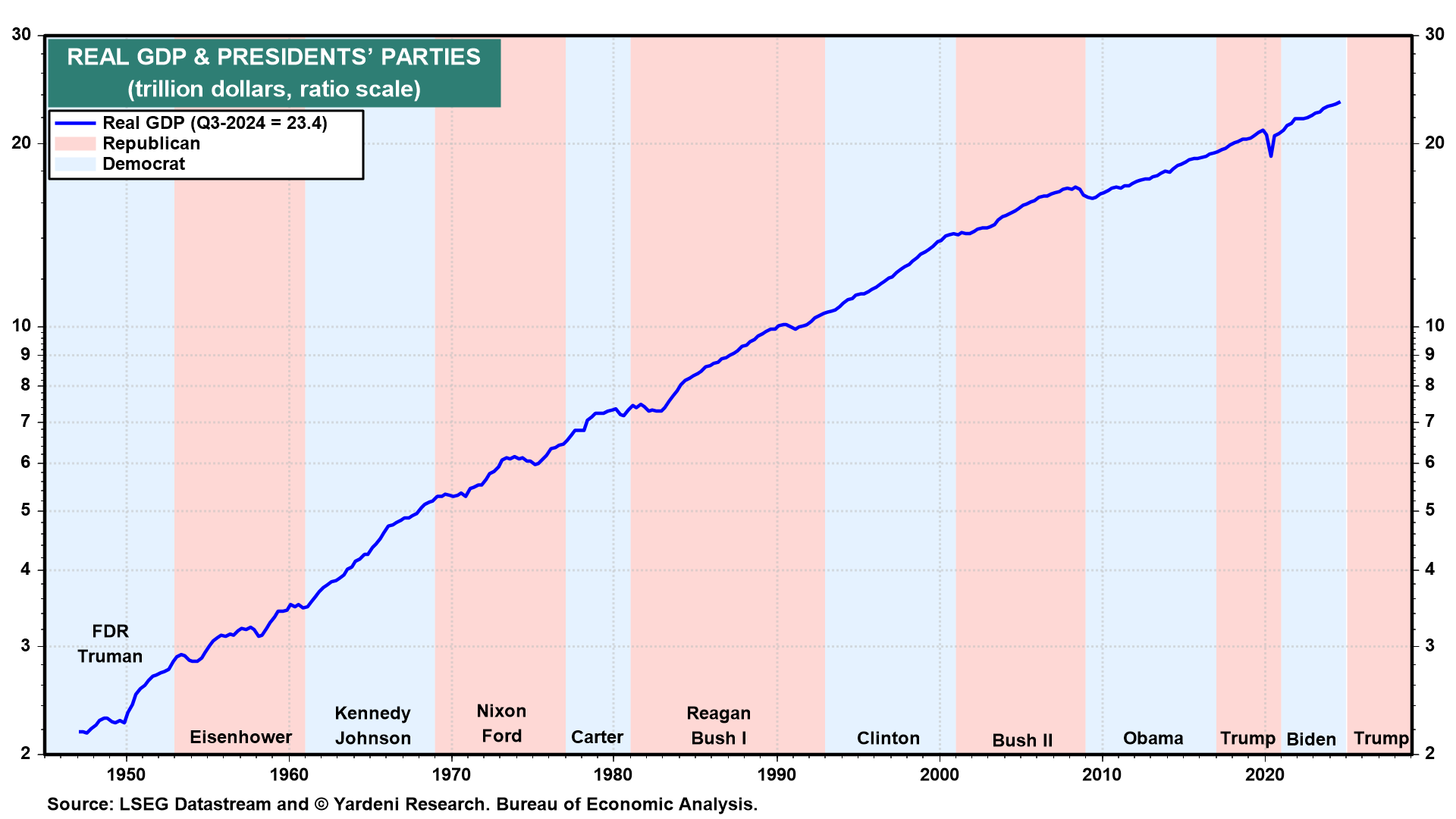

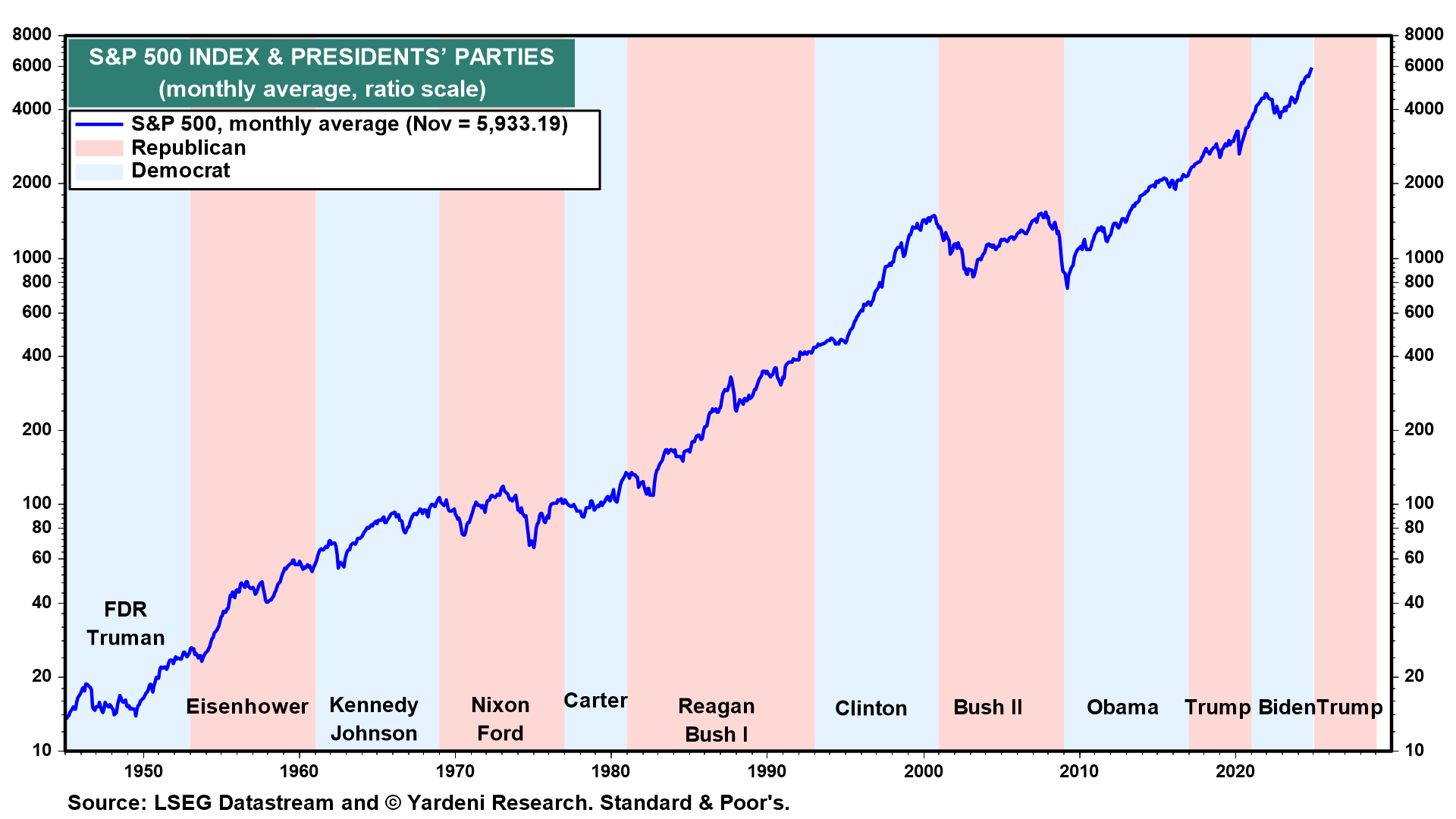

La nostra tesi d’investimento principale è che l’economia e il mercato azionario sono resistenti; hanno una lunga storia di performance positive nonostante le ingerenze di Washington e indipendentemente dal partito alla Casa Bianca.

Siamo noi, il popolo degli Stati Uniti, a far funzionare questo Paese, non i funzionari eletti e non eletti del governo federale di Washington. Gli Stati Uniti si distinguono tra le nazioni perché sono tra le poche che prosperano, e lo fanno perché il capitalismo imprenditoriale è fiorente. È questo che li rende eccezionali.

Le economie europee stanno ristagnando sotto il regime normativo dell’Unione Europea. L’immigrazione ha accentuato lo scontro di civiltà all’interno della regione, esacerbando la partigianeria politica. La regione ha anche un profilo sempre più geriatrico. La transizione dell’Europa verso l’energia pulita è stata costosa e inefficace.

La Cina ha iniziato il suo passaggio a un’economia più orientata al mercato nel 1978, sotto la guida di Deng Xiaoping. Il boom economico che ne è scaturito ha iniziato a spegnersi negli ultimi anni, quando il Partito Comunista Cinese ha dato un giro di vite al capitalismo, temendo che troppi imprenditori stessero diventando troppo ricchi e potenti. Anche la depressione immobiliare e il rapido invecchiamento della popolazione stanno pesando sull’economia del Paese.

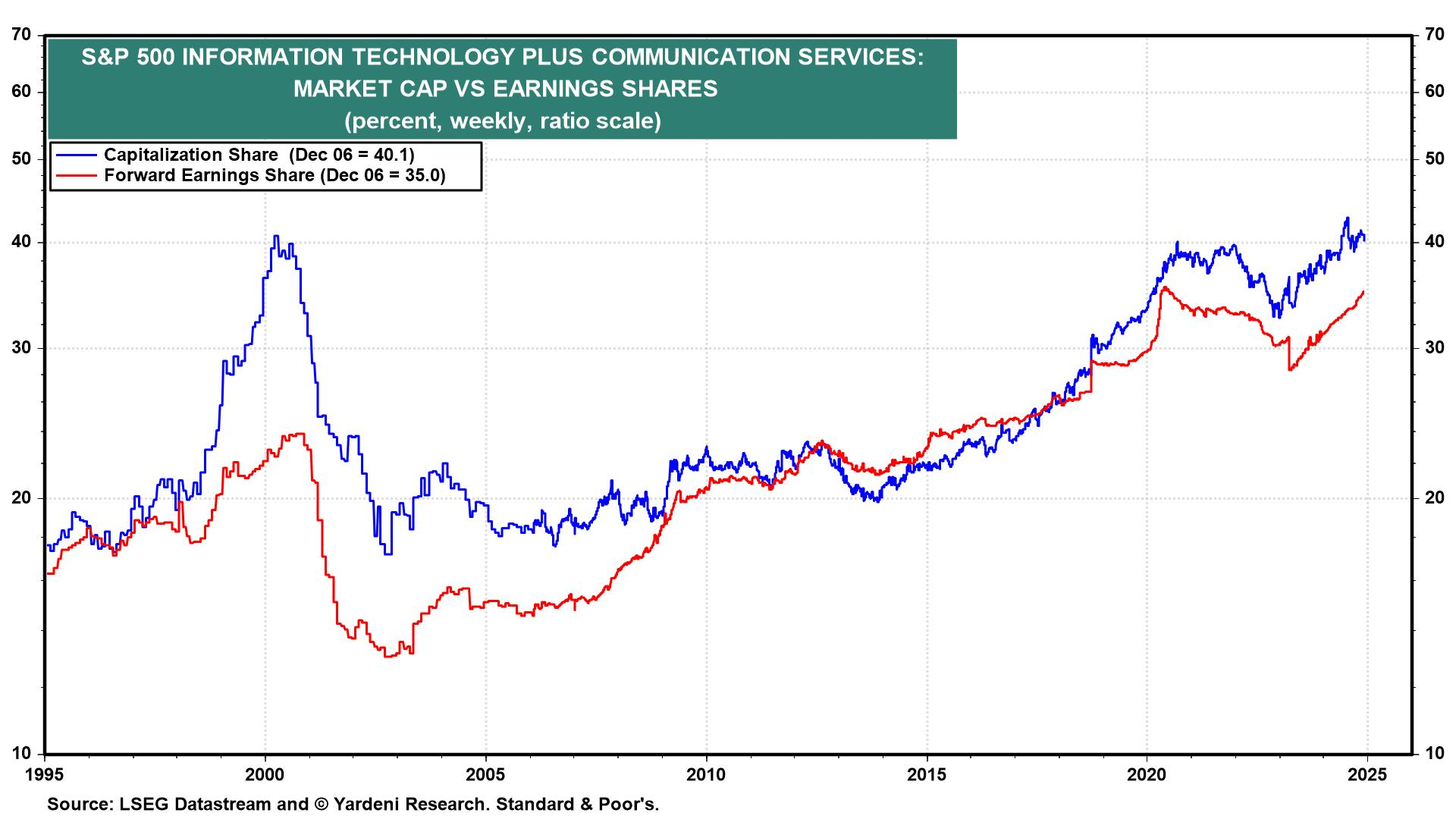

Lo spirito imprenditoriale e il vantaggio comparativo dell’America sono ampiamente riconosciuti nel campo dell’innovazione tecnologica, finanziata da un’industria di venture capital molto sviluppata. Questo è molto evidente nei mercati azionari statunitensi e globali. I settori S&P 500 Information Technology e Communication Services rappresentano insieme il 40,1% della capitalizzazione di mercato del sito S&P 500.

Si tratta della stessa quota di mercato che questi due settori rappresentavano poco prima del Tech Wreck del 2000. Tuttavia, questa volta, una quota così elevata della capitalizzazione di mercato dell’indice generale è più giustificata perché i settori insieme rappresentano il 35,0% della quota di utili dell’S&P 500 rispetto al 24,0% di allora.

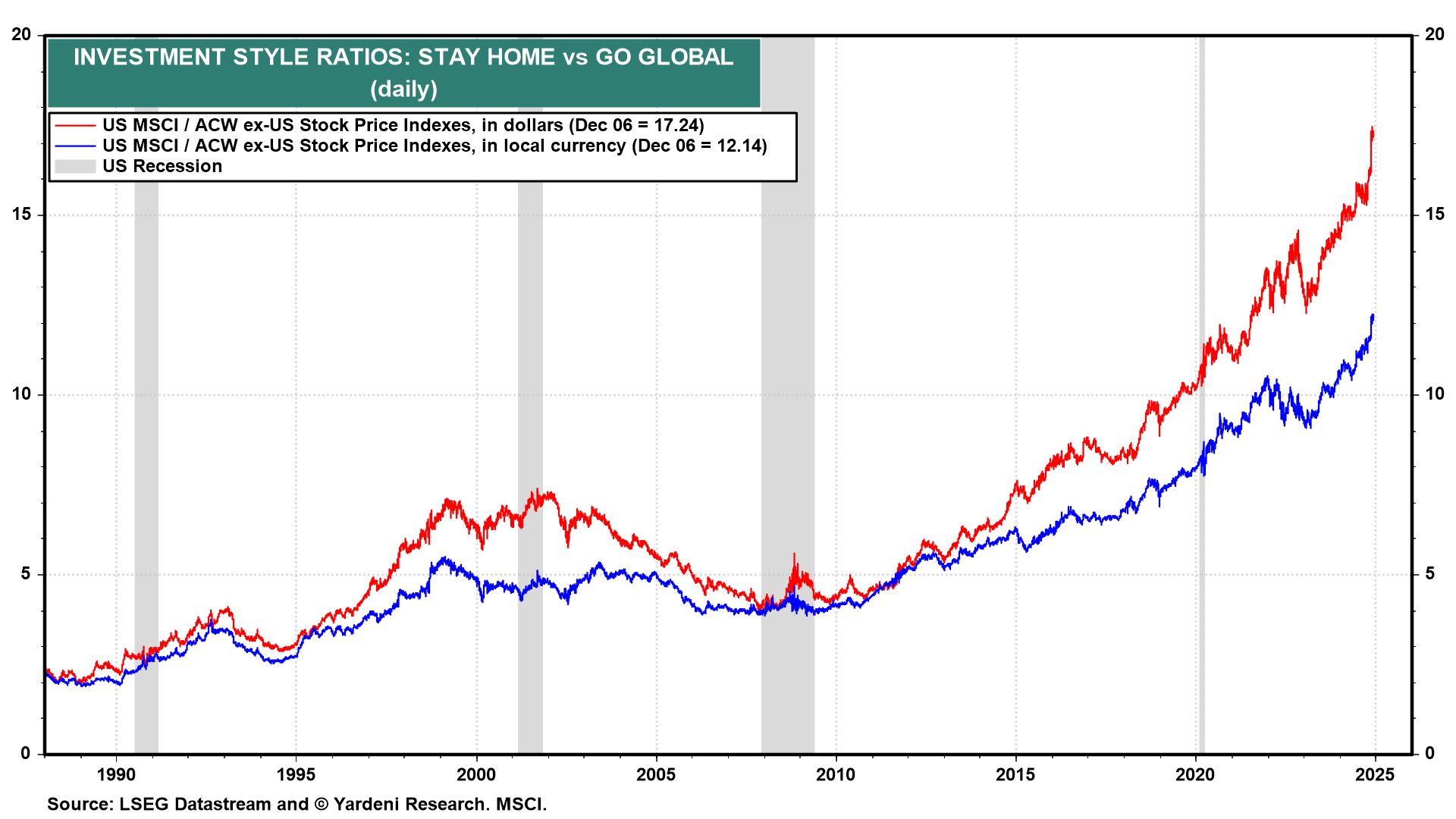

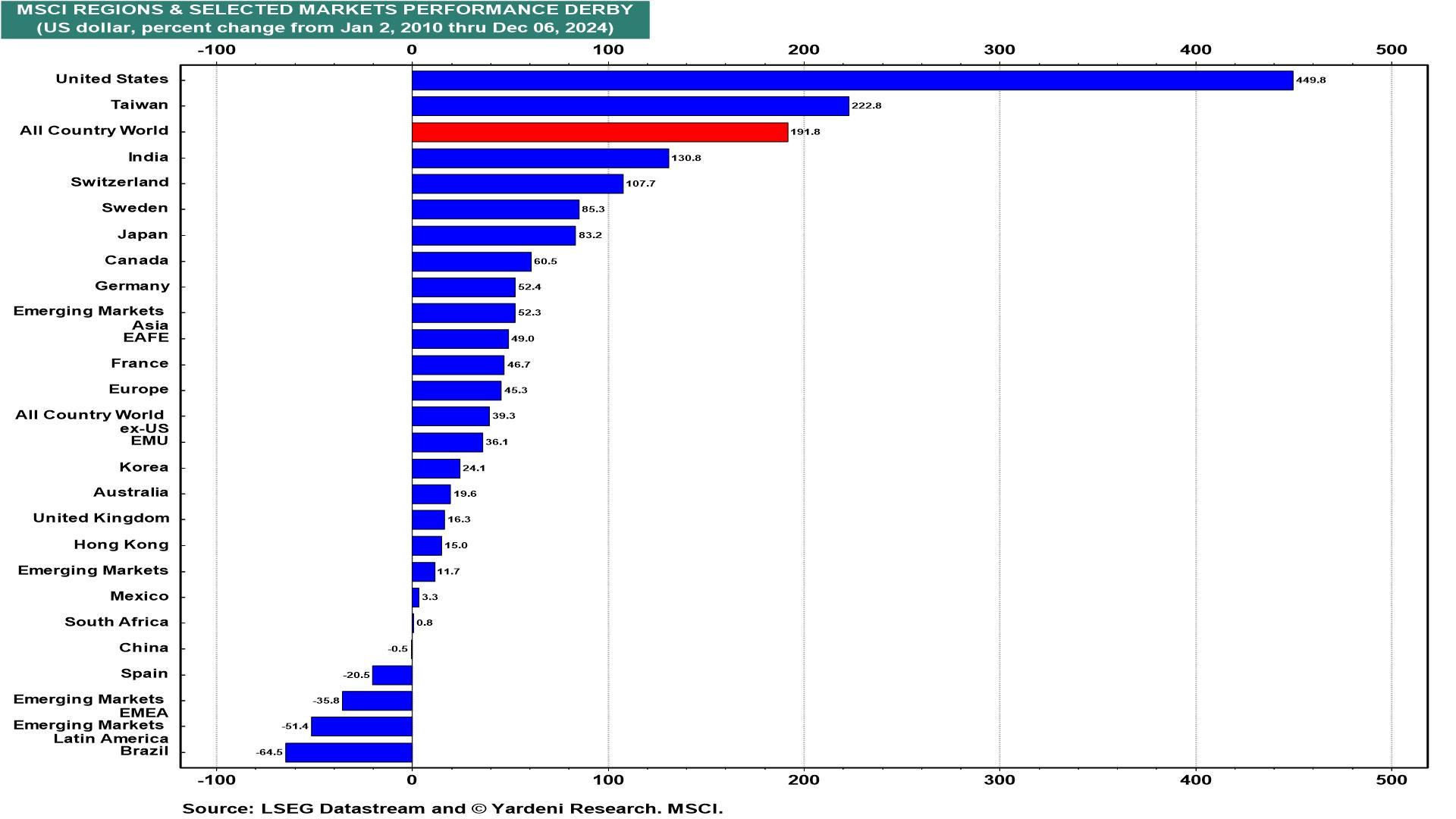

Questo è uno dei motivi principali per cui l’indice azionario MSCI statunitense ha nettamente superato l’indice azionario All Country World ex-US dal 2010.

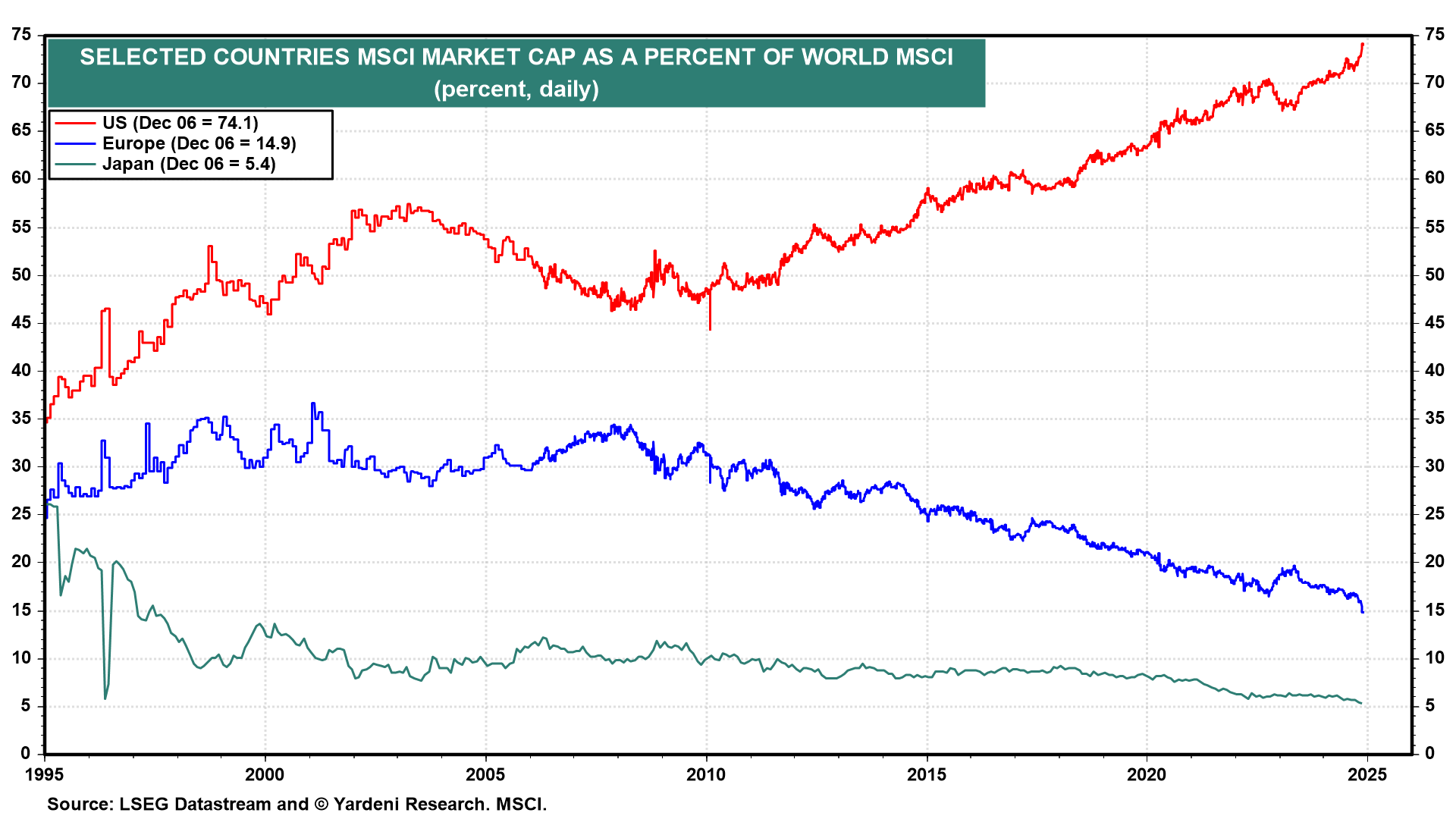

Inoltre, l’MSCI statunitense rappresenta oggi l’incredibile 74% della capitalizzazione di mercato dell’MSCI All Country World.

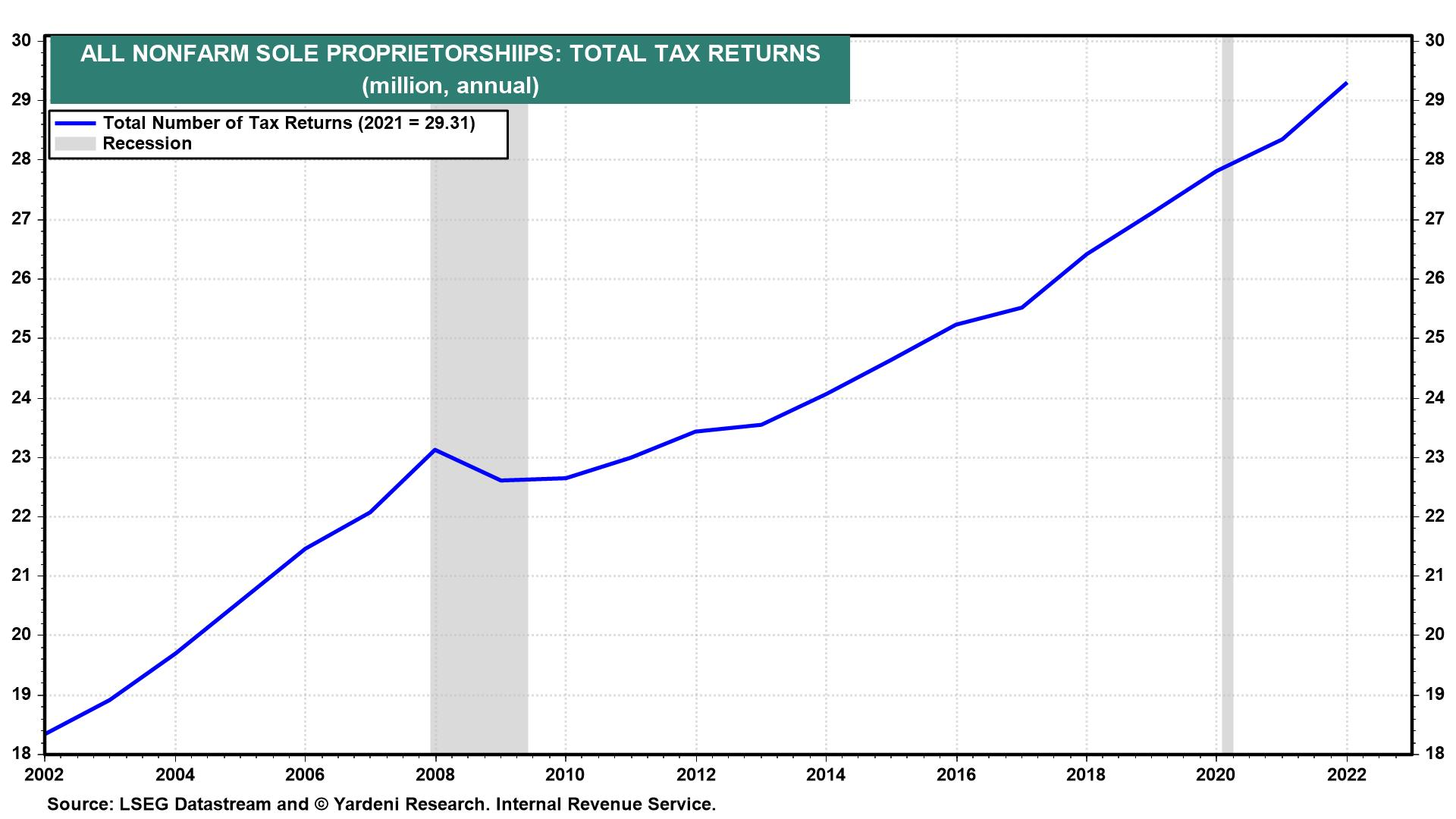

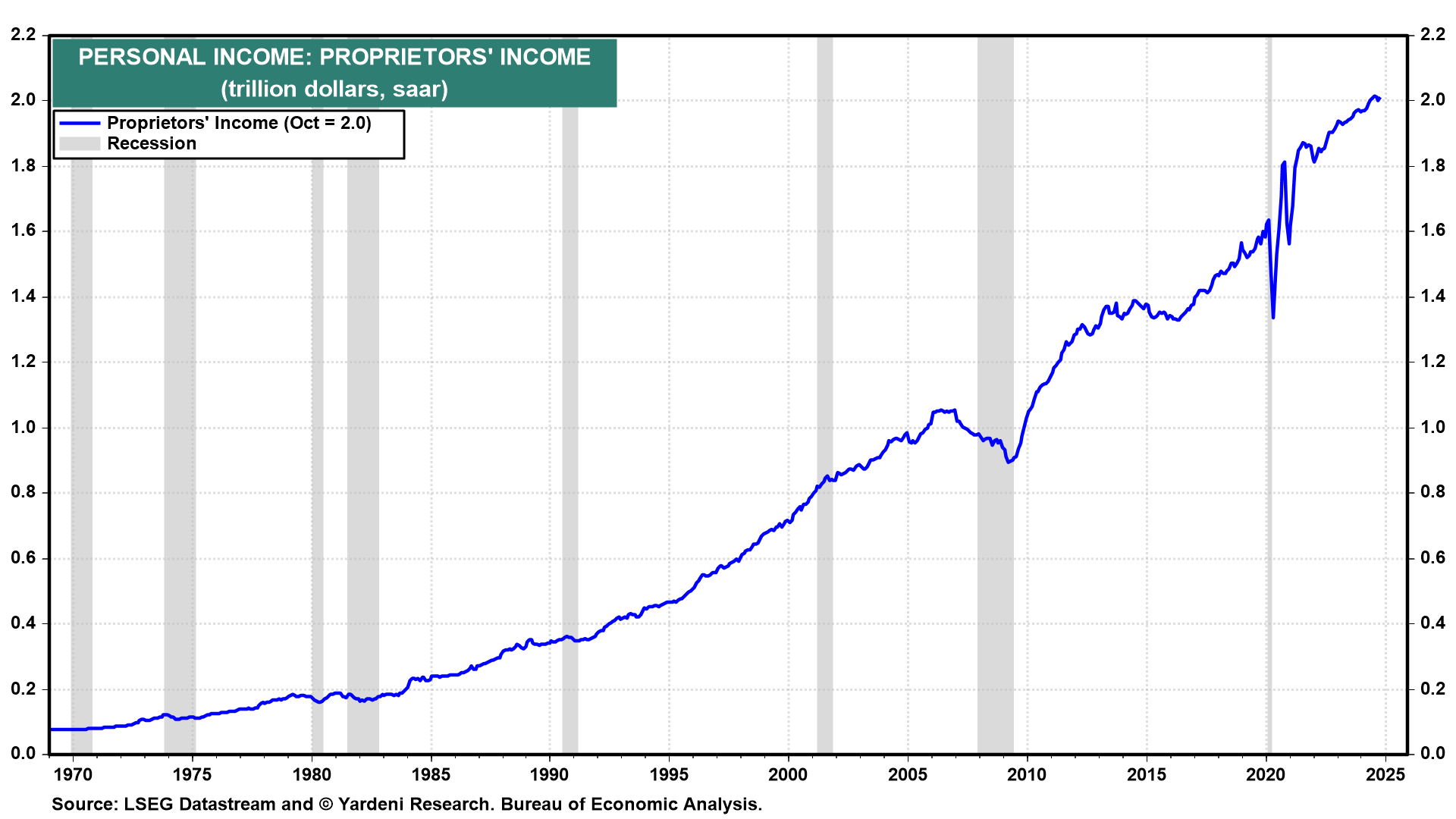

Meno noto è il fatto che in America ci sono oltre 30 milioni di imprese individuali non agricole.

Il reddito dei proprietari nel reddito personale è stato pari a 2.000 miliardi di dollari (in termini di dati ufficiali) nel mese di ottobre.

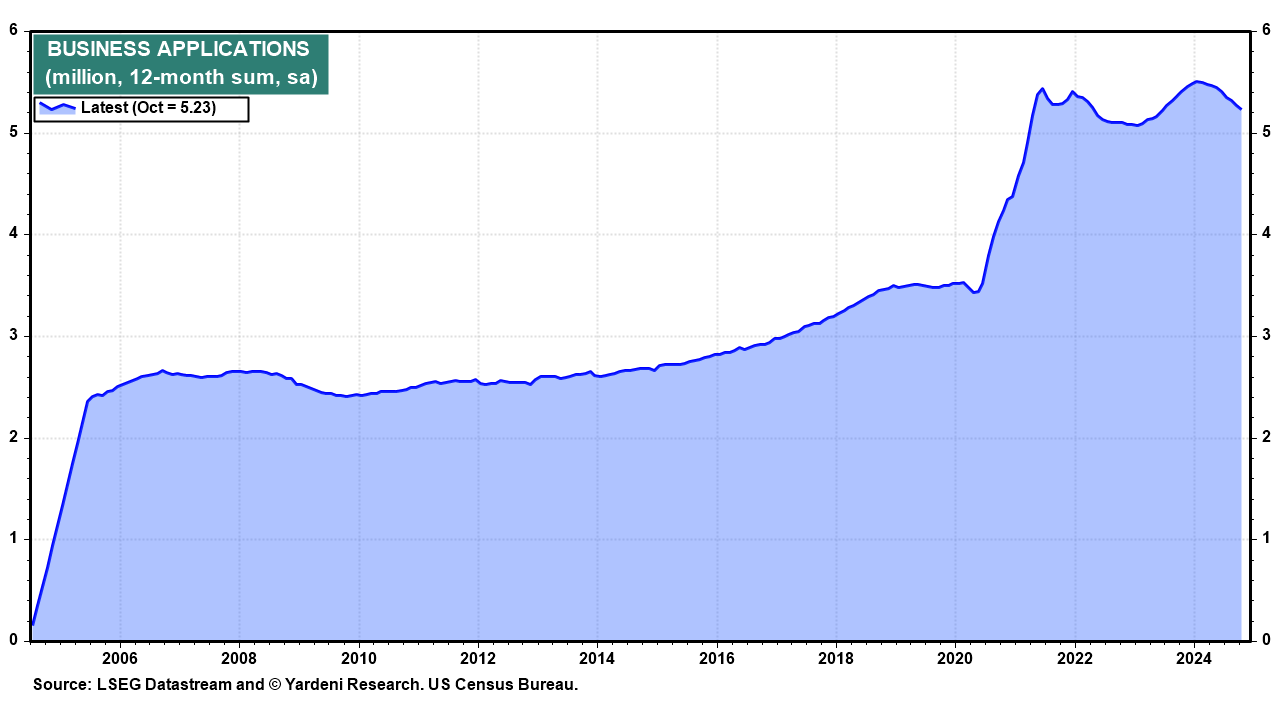

Inoltre, il ritmo delle richieste di nuove imprese si è attestato appena sopra i 5,0 milioni su una base di 12 mesi dalla pandemia. Si tratta di un aumento rispetto ai 3,3 milioni di prima della pandemia.