Investing.com – Anche numeri negativi possono avere degli aspetti positivi, soprattutto in Borsa dove l’andamento delle azioni si basa sulle aspettative future e ancor più se si tratta di un settore in profonda crisi come quello dell’automotive.

Ed è così, che i mercati vedono di buon occhio le ultime stime sulle consegne del quarto trimestre, in calo ma in netto miglioramento rispetto ai tre mesi precedenti. Di conseguenza, la speranza di avere davanti un percorso meno accidentato favorisce il titolo per eccellenza dell’automotive sul Ftse Mib: Stellantis (BIT:STLAM).

Perché le azioni di Stellantis salgono

La casa automobilistica franco-italiana sta salendo di oltre il 4% sul FTSE MIB oggi a metà mattinata, accelerando rispetto all’1,9% guadagnato ieri.

Lo scatto arriva dopo che il produttore ha stimato un calo del 9% nelle consegne dell’ultimo trimestre 2024, pari a 1,395 milioni di veicoli, decisamente meno peggio del -20% registrato nel terzo trimestre.

Il tamponamento delle perdite è stato possibile grazie alla politica di riduzione delle scorte e al lancio di nuovi prodotti in Europa. A questo si aggiunge il cauto ottimismo sugli ordini per le nuove vetture nel Vecchio Continente e l’attesa per l’arrivo degli ultimi modelli di Jeep, Ram e Dodge negli Stati Uniti.

Ma quali sono le prospettive per il titolo nei prossimi 12 mesi?

In base al Fair Value calcolato da InvestingPro sulla base di 6 modelli d’investimento adattati alle caratteristiche del titolo, Stellantis è nettamente sottovalutata con un potenziale di rialzo di circa il 30,9% rispetto ai 12,71 euro per azione su cui scambia alle 10.30 del 17 gennaio 2025.

Fonte: InvestingPro

Tra i punti di forza del titolo c’è il fatto che viene scambiato a un basso livello di rapporto prezzo utili e la politica della società sul dividendo che, come affermato dal cfo Doug Ostermann, ci sarà sicuramente anche nel 2025.

Leggi anche:

- Stellantis, sì a dividendo 2025. Urso: senza Tavares nuovo inizio

- Azioni Stellantis crollano dopo le dimissioni del ceo Tavares

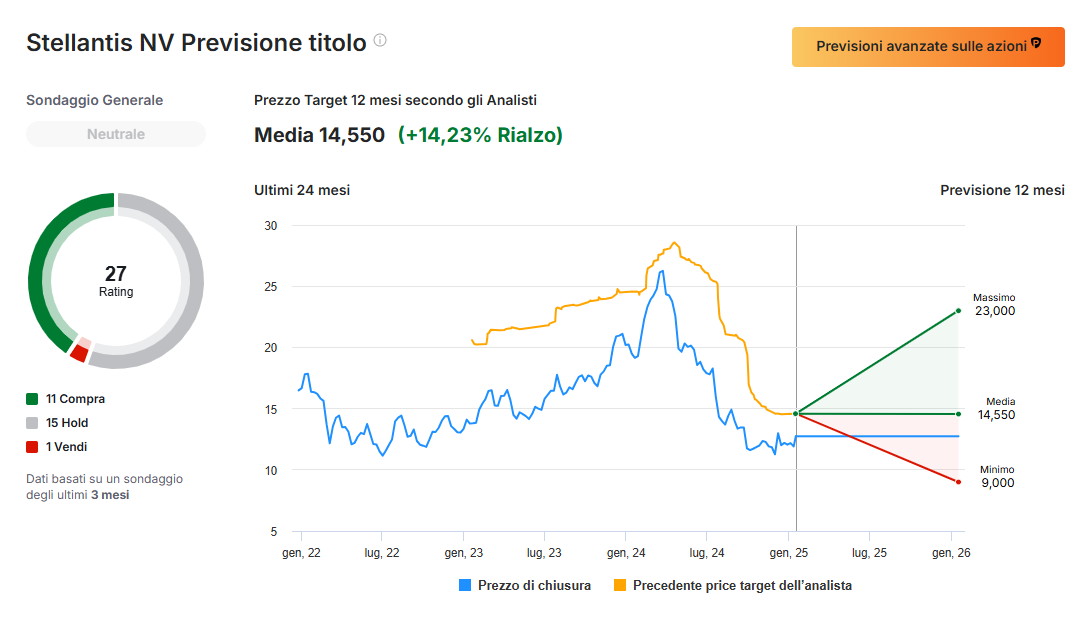

Quanto vale Stellantis secondo gli analisti

E sulle possibilità di ripresa c’è anche la benedizione degli analisti. In base ai dati raccolti da Investing.com, su 27 broker che coprono il titolo gli hold hanno la maggioranza (15) contro gli 11 buy, mentre si conta un solo sell (vendi).

Fonte: Investing.com

Infine, per quanto riguarda il target price, gli esperti fissano l’asticella a 14,55 euro per azione oltre il 14% in più rispetto agli attuali 12,71 euro.

Le sfide del post Tavares

Tuttavia, il lavoro per risalire la china è ancora molto. Il 2024 è stato un anno nero per Stellantis, tra il crollo della produzione (-45% in Italia) e l’accumulo di prodotti invenduti, il titolo ha perso oltre il 40% in Borsa passando da 21,270 euro di gennaio ai 12,59 euro per azione a cui ha chiuso lo scorso dicembre.

E per il 2025 le sfide non mancano: concorrenza cinese, ritardo sull’elettrico e una gamma di prodotti invecchiata saranno i primi problemi da risolvere nel dopo Tavares. Allora, per il momento, non resta che aggrapparsi all’ultima stima sulle consegne: anche se negativa ha i suoi aspetti positivi.

Leggi anche: Stellantis in crisi, i 6 grandi problemi che frenano l’azienda secondo Evercore

***

Per effettuare analisi più approfondite su Stellantis e su migliaia di altre aziende quotate nel mondo vai su InvestingPro.

Inoltre, da gennaio 2025 potrai trovare i ProPicks IA dedicati al mercato italiano: una strategia guidata dall’intelligenza artificiale che ogni mese ti suggerirà quali titoli vendere e quali comprare per battere il Ftse Mib.

SCOPRILA SUBITO! Approfitta dello sconto di Capodanno: -50% SU INVESTINGPRO!

(Per chi ci legge da dispostivi iOS di Apple (NASDAQ:AAPL) potrebbe essere necessario tenere premuto sul link interno all'articolo per essere rimandati alla pagina degli sconti).