I titoli azionari sono saliti ieri. L’ultima volta, avevo notato che l’indice S&P 500 probabilmente sarebbe salito a prescindere dal report IPC perché la volatilità era molto alta, ed è più o meno quello che è successo. La mossa è stata un po’ più estrema di quanto immaginassi ma, ancora una volta, avevo dimenticato che l’indice era in regime gamma negativo e che gli operatori devono seguire i future quando salgono. Quindi, la combinazione di crollo della volatilità e regime negativo è stata la principale responsabile della mossa.

L’indice può proseguire su questa traiettoria oggi? Resta da vedere.

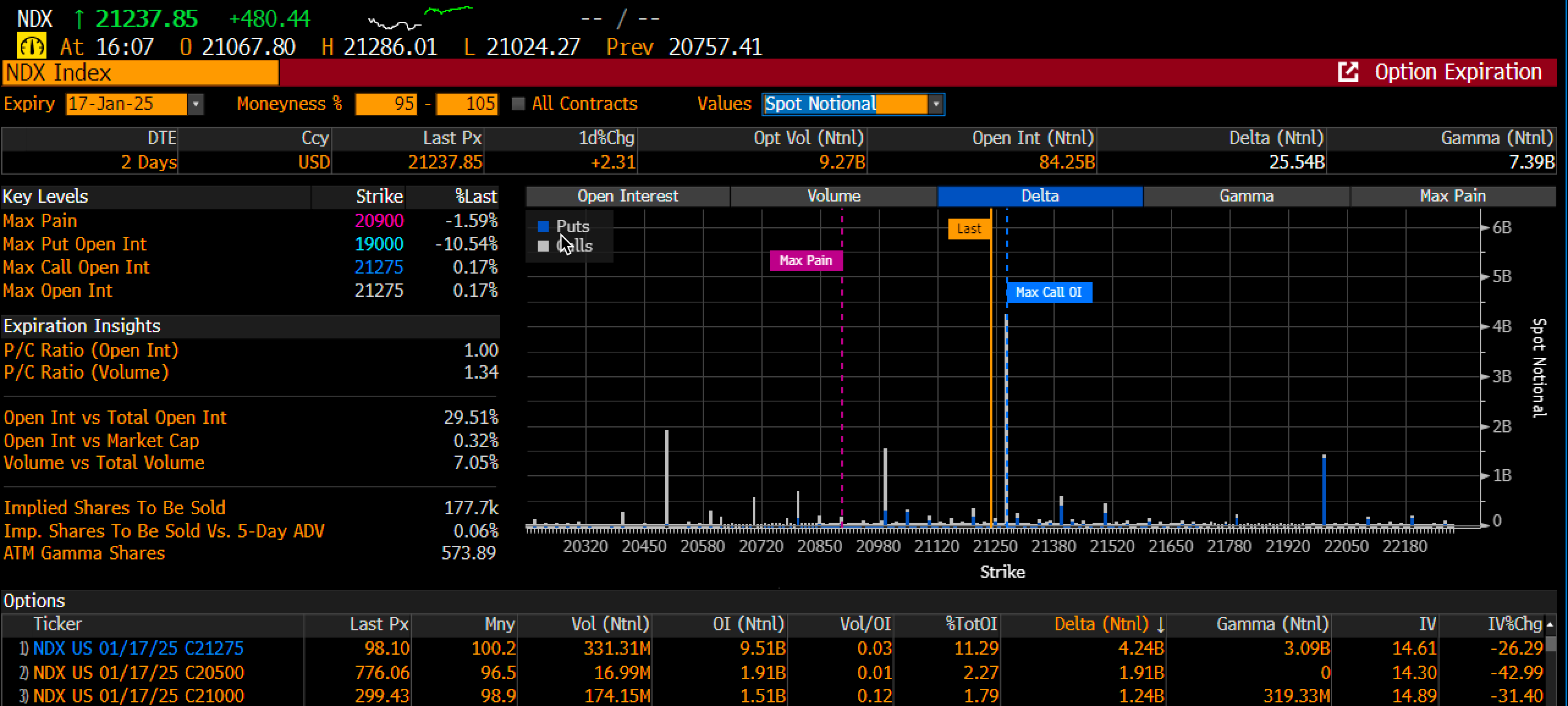

Oggi è il giovedì prima dell’OPEX, il che significa che il QYLD ETF ricomprerà quelle opzioni dell’indice NDX che aveva venduto il mese scorso. Queste opzioni hanno un prezzo strike di 21.275 per il 17 gennaio. Hanno fatto da resistenza ieri, quando il NASDAQ ha testato quel livello intraday.

Il riacquisto di questa opzione call solitamente inizia intorno alle 2 del pomeriggio ET, perciò se dovesse verificarsi per magia una bid a quel punto, non meravigliamoci. Venderanno una nuova call domani.

Dati sull’inflazione in linea con le attese, ma potrebbero arrivare rischi maggiori

L’indice IPC ha perlopiù rispettato le attese, con il dato generale allo 0,4% su base mensile e al 2,9% su base annua. Alcuni movimenti finali sui dati avevano spinto le stime sull’IPC core allo 0,3% m/m, ecco il perché della delusione quando il dato è risultato pari allo 0,2%. Ancora una volta è difficile dire se sia stata una sorpresa o se improvvisamente le cose siano migliorate. Il prezzo degli swap IPC di gennaio è rimasto invariato ieri, con un rialzo stimato per l’IPC del 2,9% y/y, implicando un aumento dello 0,3% m/m. Quindi, da questo punto di vista non è cambiato molto.

Il ribasso dei tassi è stato trainato dal report sull’IPC core e da un forte calo dei tassi europei, in scia al report IPC debole nel Regno Unito. Ieri, i Gilt decennali sono scesi di 11 bps prima del report IPC USA, finendo per chiudere in calo di 18 bps.

Gli impatti globali hanno giocato un ruolo nel forte movimento dei decennali USA ieri, facendo salire i tassi statunitensi. Il tasso a 10 anni era overbought ed era necessario un calo. Penso che troverà supporto in questo range del 4,65%-4,7%, dal momento che è stato un’area di consolidamento in più di un’occasione.

Lo swap sull’inflazione a 2 anni è salito leggermente sulla giornata, il che è sorprendente dato il report sull’IPC core “debole”. Gli swap sono più intelligenti di me, e dei media, se è per questo, e stanno lanciando il messaggio di un’inflazione generale molto più alta in arrivo, e sembrano trovarsi in un punto pericoloso ora.