L’economia statunitense rimane sulla buona strada per chiudere l’anno con un moderato aumento della produzione, secondo la stima mediana del PIL del quarto trimestre basata su una serie di nowcast pubblicati da diverse fonti. Il rischio di recessione, di conseguenza, rimane un rischio a bassa probabilità nel breve termine. La domanda è se un brusco cambiamento della politica economica statunitense nel 2025 cambierà il calcolo.

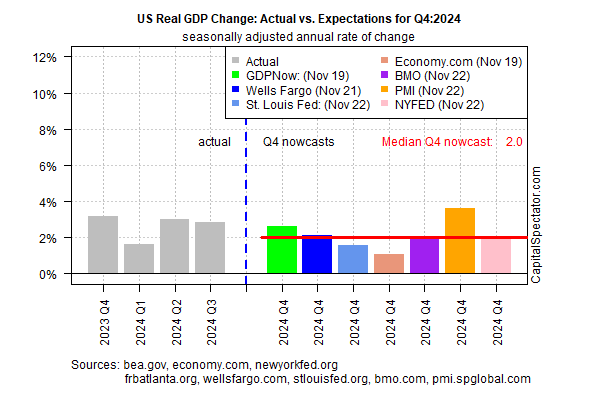

Nell’immediato futuro, l’economia statunitense procede a un ritmo rispettabile. Secondo le proiezioni, la crescita reale (corretta per l’inflazione) aumenterà del 2,0% nel quarto trimestre, rispetto al 2,8% del terzo trimestre. Se la previsione di martedì per il quarto trimestre sarà corretta, si tratterà del secondo trimestre consecutivo di crescita più modesta.

La previsione mediana aggiornata di martedì è invariata rispetto a quella della stima precedente, pubblicata il 18 novembre. La stabilità delle recenti revisioni conferisce un certo grado di fiducia nell’ipotizzare che il prossimo report sul quarto trimestre (30 gennaio) corrisponderà o si avvicinerà alle stime attuali. Un modo per leggere l’attuale nowcast è che l’economia si sta normalizzando dagli effetti della pandemia a un tasso di crescita superiore al 2%.

Al di là del 4° trimestre, tuttavia, c’è una rinnovata incertezza su come l’agenda economica di Trump 2.0 rimescolerà le condizioni macro per gli Stati Uniti e non solo. Si prevede che l’amministrazione entrante darà la priorità a un forte aumento delle tariffe, a tagli fiscali, alla deregolamentazione e all’espulsione di milioni di lavoratori immigrati. Gli analisti stanno discutendo su quanto aggressivamente l’amministrazione entrante perseguirà ciascuno dei punti della sua agenda. Nel frattempo, gli economisti ritengono che il mix complessivo dovrebbe essere in qualche misura inflazionistico.

Alan Blinder, ex vicepresidente della Federal Reserve, prevede che: “le nuove politiche di Trump potrebbero aggiungere dal 2% al 3% all’inflazione totale nell’arco di due o tre anni, un punto percentuale all’anno”.

Un’altra sfida per l’economia nel 2025: l’aumento del debito pubblico, che negli ultimi anni è stato una priorità per entrambi i partiti politici. Trump e molti repubblicani di primo piano sono ansiosi di estendere la legge sui tagli del 2017, che potrebbe costare 4.600 miliardi di dollari, secondo una proiezione del Congressional Budget Office (CBO). I repubblicani contestano la stima mentre si preparano a varare un pacchetto fiscale che dicono essere a favore della crescita.

Martedì Trump ha ribadito i suoi piani per l’imposizione di tariffe sui partner commerciali, scrivendo che implementerà nuovi dazi sulle importazioni di tre partner commerciali chiave degli Stati Uniti: Cina, Messico e Canada una volta entrato in carica.

Per quanto riguarda il monitoraggio delle condizioni economiche del quarto trimestre, si registra una crescente divergenza in alcuni indicatori. L’aggiornamento di ieri dell’indice di attività nazionale della Fed di Chicago mostra che l’attività economica degli Stati Uniti è scivolata in ottobre alla lettura più debole da aprile.

Per contro, i dati dell’indagine PMI di novembre indicano un’accelerazione della crescita della produzione. “L’umore delle imprese è migliorato a novembre, con la fiducia per l’anno a venire che ha raggiunto un massimo di due anni e mezzo”, afferma Chris Williamson, capo economista aziendale di S&P Global Market Intelligence. L’aggregazione di varie previsioni sul PIL aiuta a mitigare il rumore e, per questo motivo, è ragionevole ritenere che la stima del 2% per il 4° trimestre sia una stima ragionevole. Le prospettive per il 1° trimestre e oltre, invece, potrebbero entrare in uno stato di fluttuazione relativamente estremo.