- Le azioni di Walt Disney sono scese del 36% dall’inizio dell’anno

- Gli investitori temono che i consumatori taglieranno la spesa per l’intrattenimento se l’economia dovesse cadere in una recessione prolungata

- Nonostante questi pericoli, è difficile ignorare la forza globale di Disney e la potenza di generazione di cassa delle sue attività tradizionali.

La più grande società di intrattenimento del mondo, Walt Disney (NYSE:DIS), ha subito un duro colpo nel corso della flessione del mercato di quest’anno. Le azioni del colosso di Burbank, California, sono scese del 36% negli ultimi 12 mesi, sottoperformando di gran lunga il riferimento dell’S&P 500.

Ci sono sempre più segnali che indicano che la Disney sta lottando con il suo servizio di video-streaming, che è diventato il fulcro della strategia di crescita dell’amministratore delegato Bob Chapek dal suo lancio quasi due anni fa.

Durante l’ultimo report sugli utili, la direttrice finanziaria Christine McCarthy ha tagliato le previsioni di crescita per Disney+, affermando che ora si aspetta un totale di 215-245 milioni di abbonati entro settembre 2024, rispetto alla precedente previsione di 230-260 milioni di abbonati.

L’azienda ha anche aumentato i prezzi delle sue offerte di streaming e ha delineato i piani per un nuovo livello di Disney+ con supporto pubblicitario.

Inoltre, il rapporto ha chiarito che la maggior parte dell’attuale crescita degli abbonati di Disney proverrà dai mercati internazionali, dove i margini sono già stretti, soprattutto con il dollaro USA che si attesta sui massimi di 20 anni.

Nell’ultimo trimestre Disney ha perso 1,1 miliardi di dollari nel segmento direct-to-consumer, con un aumento rispetto alla perdita di 293 milioni di dollari dell’anno precedente. Dal lancio di Disney+ alla fine del 2019, il segmento ha perso più di 7 miliardi di dollari.

Modello di business diversificato

Nonostante queste sfide, è difficile ignorare la forza della rete globale di Disney e la potenza di generazione di cassa delle sue attività tradizionali. La società con sede a Burbank, in California, dispone di un portafoglio ineguagliabile di attività che hanno resistito a numerose recessioni e flessioni, riemergendo ogni volta più forti.

L’ultima prova di questa forza si è avuta durante la pandemia, quando i parchi a tema, i cinema e i resort dell’azienda hanno dovuto affrontare sfide senza precedenti a causa delle chiusure globali e degli ordini di rimanere a casa. Ora che la pandemia è alle spalle, la macchina da soldi della Disney è tornata in pista, beneficiando di una forte domanda repressa.

Le vendite della divisione Parchi, Esperienze e Prodotti, che comprende Disneyland, Walt Disney World e quattro resort in Europa e Asia, hanno raggiunto i 7,4 miliardi di dollari nel trimestre conclusosi il 31 luglio, un importo record con un aumento del 70% rispetto all’anno precedente. La divisione ha registrato profitti per 2,2 miliardi di dollari nel trimestre, in aumento rispetto ai 356 milioni di dollari di un anno fa.

Fonte: InvestingPro

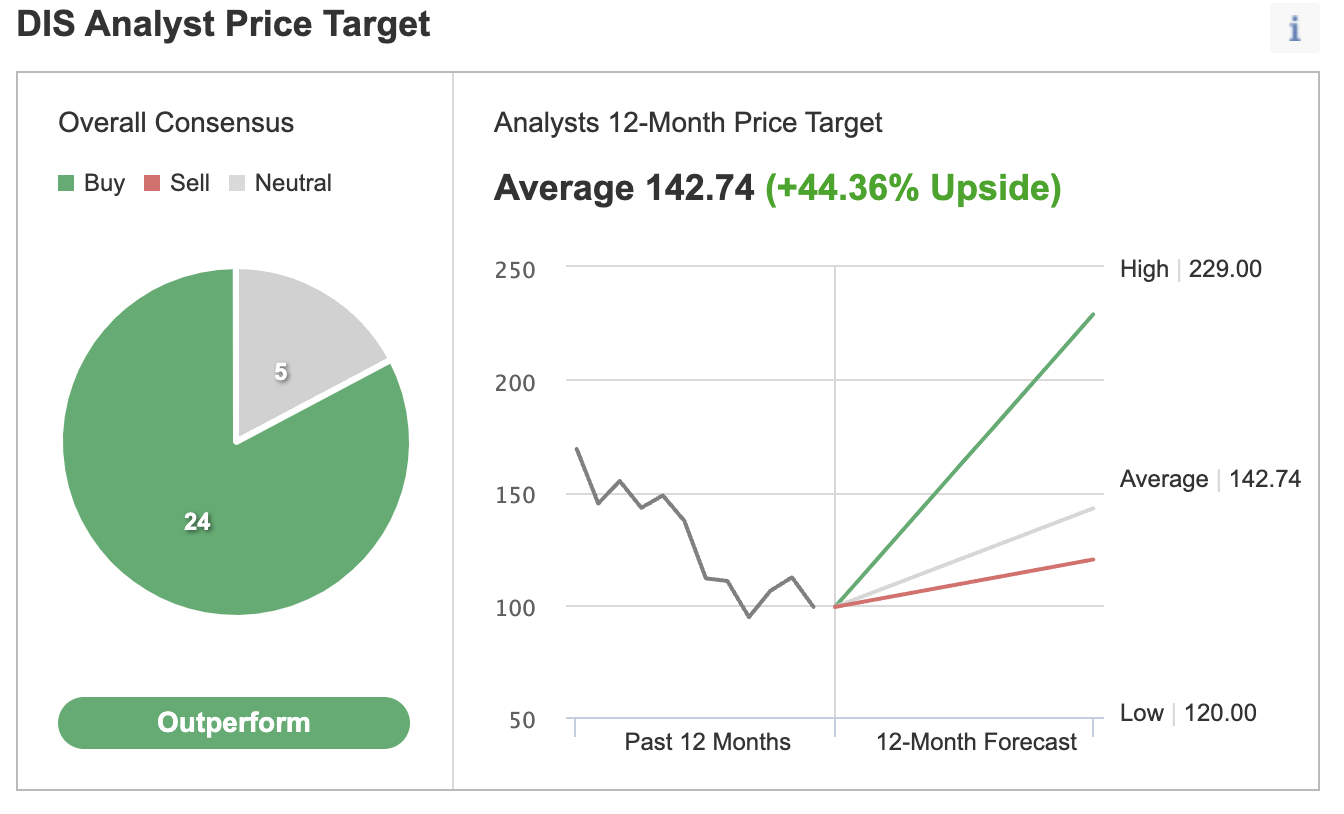

Il modello di business diversificato di Disney e la forza della sua rete sono forse la ragione principale per cui la maggior parte degli analisti di Wall Street valuta il titolo come un acquisto. In un sondaggio di Investing.com, circa l’80% degli analisti valuta il titolo Disney come un acquisto.

Fonte: Investing.com

In una nota dell’inizio del mese, gli analisti di Morgan Stanley hanno dichiarato di vedere il segmento dei parchi del gigante dell’intrattenimento alla guida della maggior parte del flusso di cassa libero e degli utili prima di interessi, tasse, svalutazioni e ammortamenti. Inoltre, ritengono che le attività di contenuto di Disney siano “sottoutilizzate e sottovalutate”.

Morale della favola

Il titolo Disney, che è stato scambiato a un livello inferiore rispetto a prima della pandemia, offre un interessante rapporto rischio/ricompensa agli investitori a lungo termine. Data l’attuale incertezza del contesto economico, è difficile prevedere quanto possa scendere da qui in poi.

Tuttavia, non c’è dubbio che Disney sia una grande azienda e che le sue azioni si riprenderanno con forza una volta che il mercato avrà toccato il fondo. Per questi motivi, a mio avviso, Disney è una scommessa sicura da acquistare in questo mercato orso.

Nota: Al momento della scrittura l’autore non possiede azioni Disney. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.