- Dopo una settimana di risultati contrastanti, la crescita degli utili per azione dell’ S&P 500 per il 1° trimestre 2023 è leggermente diminuita rispetto alla scorsa settimana, attestandosi ora a -2,5%.

- Potenziale sorpresa per gli utili questa settimana: Boohoo Group

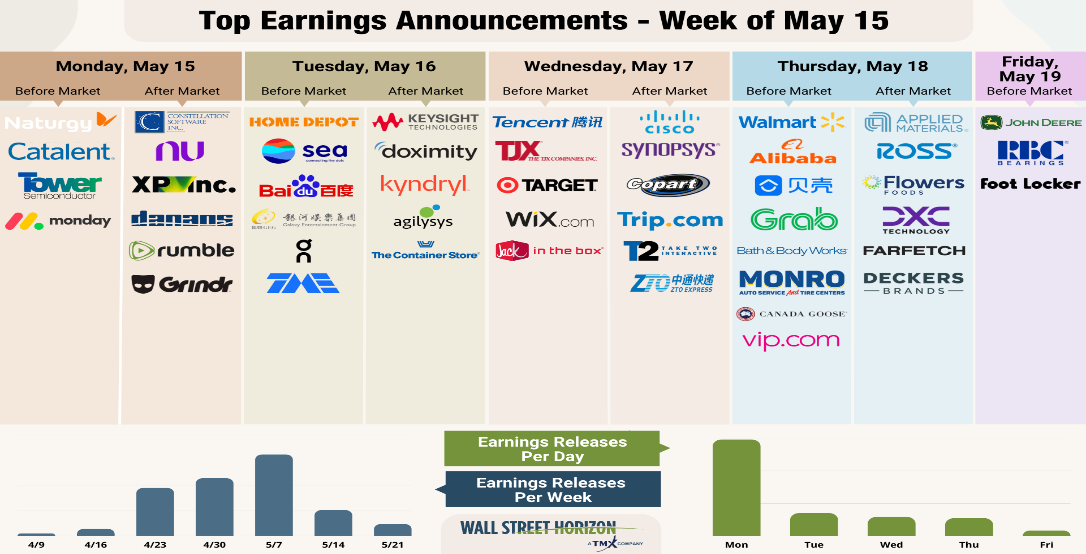

- I rivenditori sono in piena attività questa settimana: HD, LOW, TGT, WMT, TJX, ROST, FTCH

- La stagione degli utili si chiude, attese le trimestrali di 1.244 società questa settimana

- Data del report confermata dalla società: martedì 16 maggio, BMO

- Data prevista per il report (in base ai dati storici): mercoledì 3 maggio

- Fattore DateBreaks: -3*

La scorsa settimana due letture chiave dell’inflazione sono risultate inferiori alle aspettative, proprio mentre i mercati si preparavano a una serie di rapporti sugli utili del settore retail. Mercoledì, l’indice dei prezzi al consumo ha mostrato un aumento del 4,9% su base annua per il mese di aprile, al di sotto delle stime del 5%, mentre l’aumento mensile dello 0,4% era in linea con le aspettative. Giovedì, l’indice dei prezzi alla produzione ha mostrato un aumento mensile dello 0,2%, anch’esso leggermente inferiore alle aspettative dello 0,3%. Sebbene l’inflazione stia aumentando più lentamente, gli investitori l’hanno interpretata come un’ulteriore prova dell’imminenza di una recessione, riversandosi di conseguenza sui titoli del Tesoro e sui titoli delle grandi aziende tecnologiche.

Gli investitori sono preoccupati anche dai dati più deboli sull’occupazione e dalla crisi bancaria che continua a manifestarsi. Giovedì scorso le richieste iniziali di disoccupazione sono salite a 264.000 unità nella settimana conclusasi il 6 maggio, il dato più alto dal 20 ottobre 2021. Sempre giovedì, PacWest Bancorp (NASDA:PACW) ha rivelato nel suo bilancio 10Q che i depositi sono crollati del 9,5% nella settimana precedente. Tutte queste preoccupazioni hanno causato un calo dei ciclici a metà settimana, poiché gli investitori continuano a privilegiare i colossi tecnologici come rifugio sicuro in questo contesto, invertendo la tendenza dell’anno scorso che sosteneva i titoli value.

Una panoramica sui consumatori è arrivata la scorsa settimana con la pubblicazione dei risultati del primo trimestre da parte di una serie di rivenditori e di marchi di abbigliamento. Mentre nomi come Under Armour (NYSE:UA) e Dillard’s Inc (NYSE:DDS) hanno superato le aspettative, gli investitori hanno prestato attenzione all’indebolimento della guidance di Under Armour e al calo delle vendite nello stesso punto vendita di Dillard’s. Sul fronte opposto, Tapestry (NYSE:TPR) (società madre di Coach e Kate Spade) ha ottenuto risultati ottimi grazie all’aumento delle vendite in Cina, che ha portato a un incremento delle previsioni di utile per l’intero anno.

La continua tendenza che ha visto la maggior parte delle società dell’S&P 500 superare le attese per il primo trimestre ha contribuito a far salire il tasso di crescita complessivo degli EPS a -2,5%, in miglioramento rispetto al -6,5% di un mese fa.

In programma questa settimana:

Continueremo a ricevere aggiornamenti sui consumatori statunitensi questa settimana, quando prenderà il via la parata degli utili del settore retail con i report di Home Depot (NYSE:HD), Lowe’s (NYSE:LOW), Target (NYSE:TGT), Walmart (NYSE:WMT), Ross Stores (NASDAQ:ROST), TJX Companies (NYSE:TJX), Farfetch (NYSE:FTCH) e altri ancora.

Potenziale sorpresa degli utili questa settimana - Boohoo Group

Il marchio di moda Gen Z amato dai TikTokers, Boohoo Group PLC (LON:BOOH), presenta questa settimana i risultati della seconda metà del 2023, con quasi due settimane di ritardo rispetto alle previsioni.

Il retailer britannico di moda online, genitore di marchi come PrettyLittleThing, boohooMAN e Nasty Gal, ha avuto un anno difficile. Durante la pubblicazione del bilancio del primo semestre 2023 a settembre, ha avvertito che le vendite dell’intero anno sarebbero calate del 10% a causa del peggioramento del contesto macroeconomico e dei consumi.

Il rivenditore di fast fashion ASOS (LON:ASOS) ha riportato mercoledì scorso risultati intermedi simili, con un calo delle vendite dell’8% per il periodo del secondo semestre 2023. L’inflazione elevata ha compresso i margini e i profitti, nonché il potere d’acquisto dei clienti, che acquistano meno e restituiscono di più. Di conseguenza, ASOS ha messo in atto importanti iniziative di taglio dei costi e di aumento dei prezzi, che potrebbero essere seguite da BHOOY nella relazione di martedì.

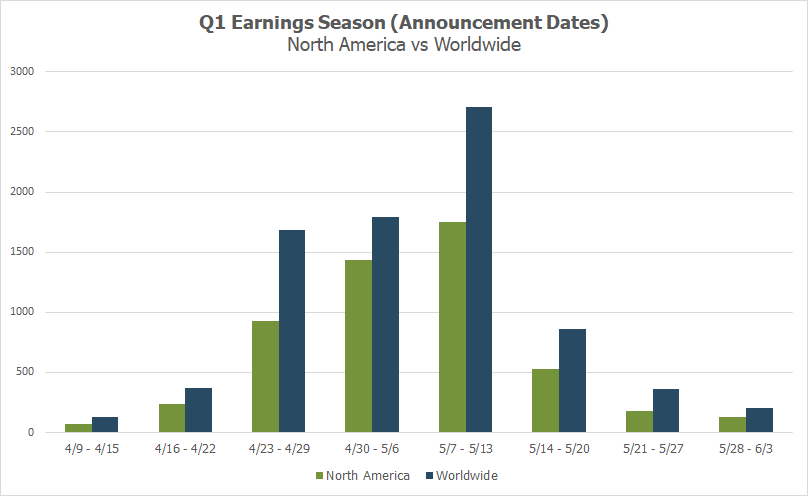

La stagione degli utili del 1° trimestre volge al termine

La scorsa settimana è stata la settimana finale del periodo di picco del 1° trimestre, con il 79% delle aziende che hanno rilasciato i loro report. Questa settimana vedremo le trimestrali di 1244 società, principalmente dai settori consumi e tech.

Fonte: Wall Street Horizon