Sebbene gli analisti siano attualmente molto ottimisti sul mercato, il rischio combinato di valutazioni elevate e la necessità di riequilibrare i portafogli nel breve termine può rappresentare una minaccia imprevista.

Ciò è particolarmente vero se si considera l’attuale alto livello di speculazione e leva finanziaria del mercato. È affascinante la rapidità con cui si dimentica la dolorosa batosta dell’assunzione di un eccesso di rischio e si ritorna alla stessa tesi del perché “questa volta è diverso”.

Ad esempio, di recente ho pubblicato un post su “X”, che mostrava un’immagine dell’impennata del mercato del 2021 rispetto a quella del 2023-2024. Sebbene questa volta sia diversa, non stupitevi se la fine sarà la stessa.

Uno dei rischi a breve termine per gli investitori più rialzisti è la combinazione di valutazioni azionarie elevate e la necessità di ribilanciare il portafoglio, che potrebbe avere un impatto sulla stabilità del mercato. In base ai dati del 2023, si stima che i fondi comuni di investimento negli Stati Uniti detengano circa 19,6 trilioni di dollari di attività, mentre i fondi negoziati in borsa (ETF) gestiscono circa 8,1 trilioni di dollari, il che suggerisce un numero considerevole di portafogli contenenti combinazioni di azioni e obbligazioni.

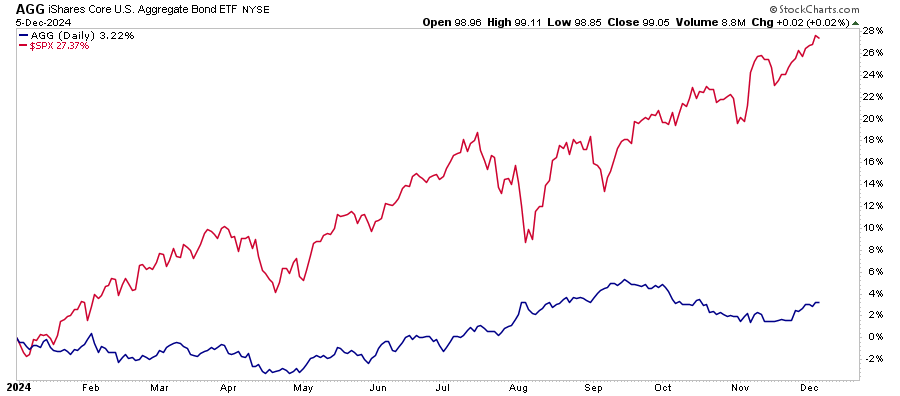

Con l’avvicinarsi della fine dell’anno, i gestori di portafoglio devono riequilibrare le loro partecipazioni a causa di considerazioni fiscali, distribuzioni e rendicontazione annuale. Ad esempio, al momento della stesura del presente documento, S&P 500 è attualmente in rialzo del 28% circa su base annua, mentre le obbligazioni investment-grade (misurate dall’iShares US Aggregate Bond ETF (NYSE:AGG), sono in rialzo del 3,2%.

Questa differenza di performance farebbe passare un’allocazione 60/40 tra azioni e obbligazioni a una 65/35. Per riequilibrare il portafoglio a 60/40, i gestori dovranno ridurre l’esposizione azionaria del 5% e aumentare quella obbligazionaria del 5%.

A seconda dell’entità del processo di ribilanciamento, questo potrebbe esercitare una pressione al ribasso sugli asset di rischio, portando a una correzione o a un consolidamento del mercato nel breve periodo.

Anche il rapporto azioni-bond dimostra questo rischio.

Storicamente, il rapporto azioni/obbligazioni è rimasto tra 1:1 e 2,5:1 circa. Oggi questo rapporto è salito alle stelle dopo l’inondazione di liquidità seguita alla pandemia, quando il denaro ha preferito gli asset di rischio alla sicurezza. Con un rapporto di 6,5:1, sospettiamo che a un certo punto si verificherà un’inversione di tendenza. Nel breve termine, data la performance superiore delle azioni rispetto alle obbligazioni nel 2024, è probabile che il ribilanciamento dei portafogli da parte dei gestori aggiunga un livello di pressione di vendita nelle prossime due settimane.

Le attuali valutazioni incrementano il profilo del rischio

Il secondo rischio a breve termine rimane quello delle valutazioni in vista del 2025. Sebbene le valutazioni siano un pessimo strumento di “market-timing”, esse indicano fortemente l’ottimismo degli investitori.

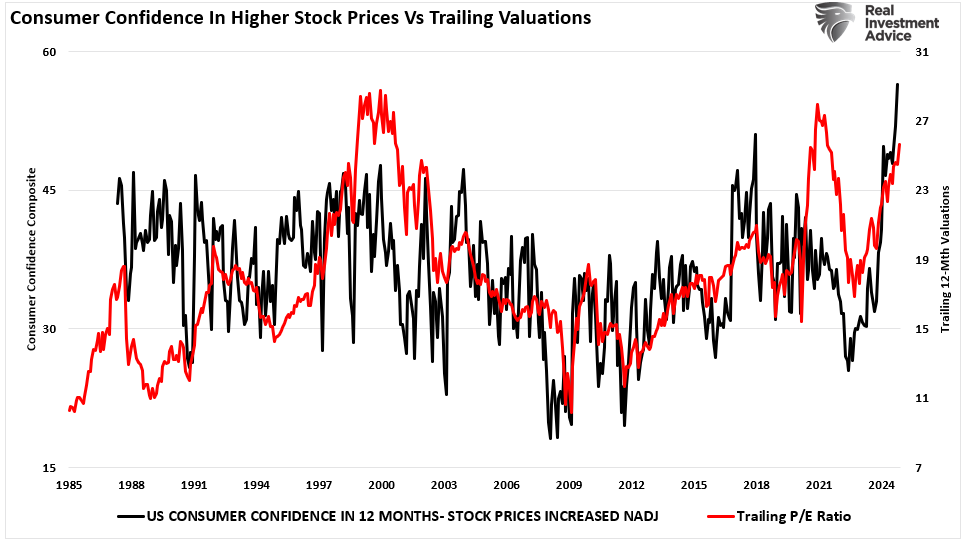

Con la fiducia dei consumatori nell’aumento dei prezzi delle azioni nei prossimi 12 mesi al livello più alto mai registrato, non sorprende che le valutazioni stiano salendo.

Le valutazioni elevate si verificano quando i prezzi delle azioni superano il loro valore intrinseco. Gli investitori si aspettano una crescita degli utili sostanzialmente più consistente nei prossimi 12 mesi per giustificare l’aumento dei prezzi delle azioni.

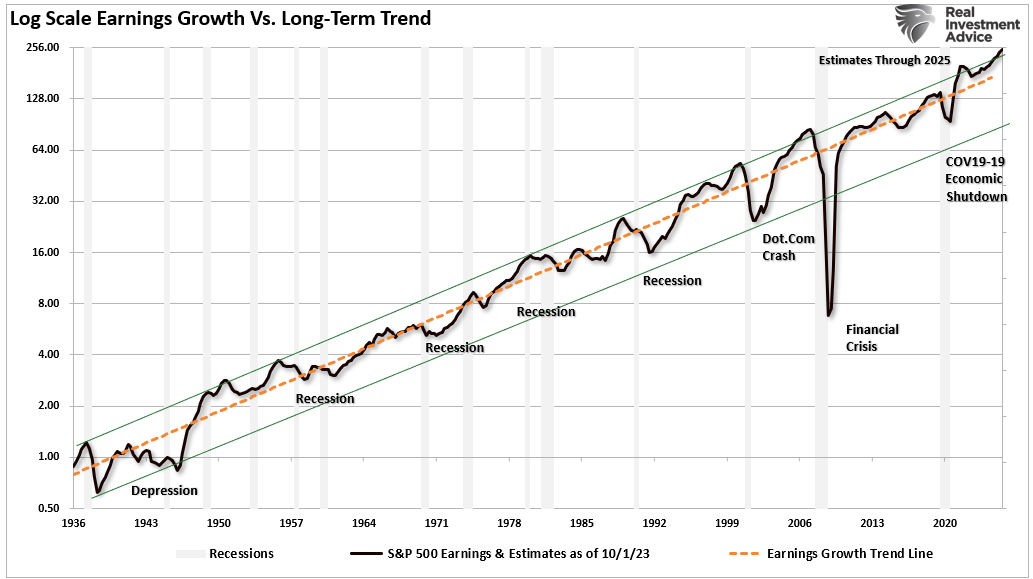

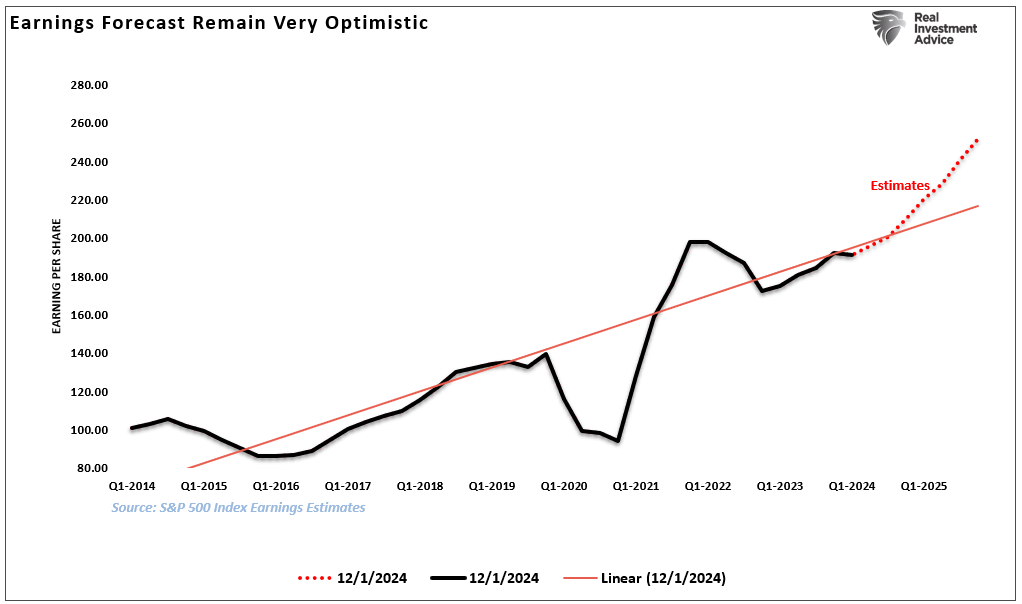

Come si legge su #BullBearReport, secondo S&P Global gli utili dovrebbero crescere del 19,87% nel 2025, passando da 209,83 a 251,53 dollari per azione. Si tratta di un valore nettamente superiore al trend di crescita degli utili a lungo termine dal 1900 a oggi e, se le stime sono accurate, gli utili aumenteranno al di sopra del trend di picco massimo. L’unica volta che è successo in precedenza è stato nel 1998-1999.

Tuttavia, tale esuberanza non sorprende durante i mercati toro in forte crescita, in particolare quando Wall Street ha bisogno di giustificare valutazioni più elevate. Il problema è che queste previsioni esuberanti raramente si realizzano. Ad esempio, nel marzo 2023, S&P Global ha previsto che gli utili del 2024 sarebbero cresciuti del 13%. In realtà, gli utili sono cresciuti solo del 9%, nonostante il mercato sia salito di quasi il 28%. In altre parole, dato che gli utili effettivi sono stati ben al di sotto delle stime precedenti, il mercato del 2024 è stato guidato in gran parte dall’espansione delle valutazioni.

Le attuali stime per il 2025 sono ben al di sopra della linea di tendenza lineare del 2014, mentre la crescita effettiva degli utili rimane vicina a tale linea. Ciò suggerisce che probabilmente assisteremo a un calo delle stime per il 2025 a circa 225 dollari/azione, pari a una crescita degli utili di circa il 7%. Naturalmente, l’andamento lineare della crescita degli utili è una funzione della crescita economica e una considerazione importante per gli investitori che scommettono su rendimenti elevati nel nuovo anno.

Quando il sentimento e le aspettative superano la realtà economica, si crea il potenziale per un repricing dei titoli. In questo caso, i titoli hanno un prezzo più alto rispetto agli utili, il che indica una potenziale sopravvalutazione. Ad esempio, il rapporto P/E dell’S&P 500 ha raggiunto livelli che alcuni analisti considerano preoccupanti, riflettendo l’ottimismo degli investitori che potrebbe non essere in linea con i fondamentali economici sottostanti.

Aspettatevi un aumento della volatilità

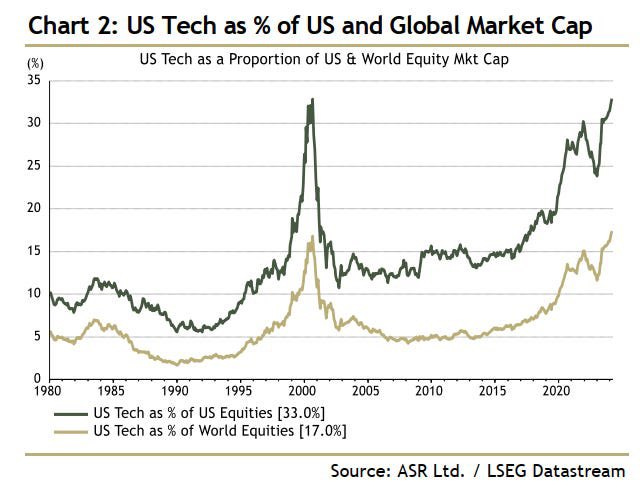

Sebbene il bias rialzista rimanga tale anche verso la fine dell’anno, la combinazione di valutazioni elevate e la necessità di ribilanciare il portafoglio potrebbe portare a un aumento della volatilità. Come già osservato, se la necessità di ribilanciare i portafogli dovesse essere più diffusa, potrebbe esercitare una pressione al ribasso sui prezzi dei titoli. Inoltre, come ha avvertito in precedenza la Banca Centrale Europea, le elevate valutazioni azionarie e gli investimenti concentrati nei principali titoli tecnologici statunitensi rappresentano un rischio per la stabilità finanziaria.

I dati storici indicano che i mercati con valutazioni elevate sono più suscettibili alle flessioni. Ad esempio, durante la bolla delle dot-com, le valutazioni eccessive hanno portato a una significativa correzione del mercato. Analogamente, la crisi finanziaria del 2008 è stata preceduta da valutazioni elevate nei mercati immobiliari e azionari.

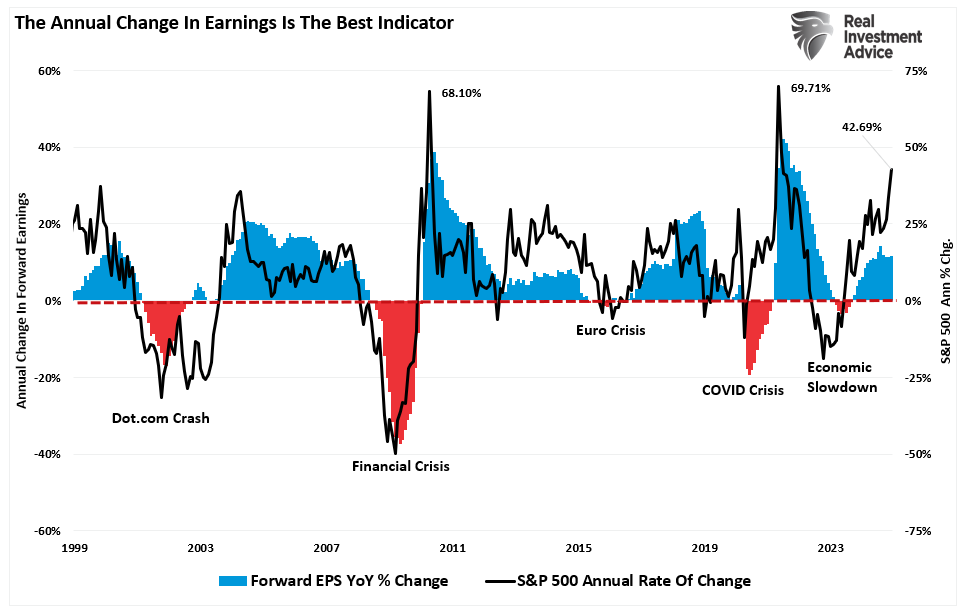

La correzione ha portato a cali sostanziali del mercato. Tuttavia, il problema è che la cosiddetta “esuberanza” del mercato può generalmente durare più a lungo di quanto preveda la logica. Per questo motivo osserviamo il tasso di variazione annuale degli utili come indicatore della direzione futura del mercato.

Il tasso di variazione annuale del mercato si sta spingendo in un’aria più “rarefatta”, vista in precedenza solo in prossimità di picchi di mercato più significativi. Se il tasso annuo di variazione degli utili iniziasse a peggiorare, come sospettiamo accadrà nel 2025, ciò suggerirebbe un’inversione dei tassi di crescita del mercato.

Conclusione

Nell’approccio alle strategie di investimento dei nostri clienti, il ribilanciamento del portafoglio è un rischio a breve termine. Senza dubbio aumenterà presto la volatilità del portafoglio, ma non è un rischio a lungo termine di cui preoccuparsi. Tuttavia, dato che nel 2024 le azioni supereranno nettamente le obbligazioni, lo squilibrio dei portafogli, come la tradizionale allocazione 60/40 tra azioni e obbligazioni, richiederà degli aggiustamenti. Il ribilanciamento, che comporta la vendita di azioni e la riallocazione in obbligazioni, potrebbe creare una pressione al ribasso sulle azioni.

Le valutazioni rappresentano una sfida più seria, data l’interdipendenza tra gli utili e la crescita economica. Pur non essendo strumenti affidabili di market-timing, le valutazioni elevate riflettono un maggiore ottimismo degli investitori e le aspettative di una robusta crescita degli utili.

Le attuali proiezioni sugli utili per il 2025 indicano un aumento di quasi il 20%, ben al di sopra dei trend di crescita storici. Tuttavia, abbiamo assistito a un’esuberanza simile nel 2023. Il risultato è stato un calo degli utili rispetto alle stime, ma un aumento significativo dei prezzi degli asset. Sebbene tali distacchi del mercato dagli utili non siano rari, tendono a non essere sostenibili su periodi più lunghi. Sospettiamo che il rischio per le azioni nel 2025 sarà il mancato raggiungimento delle aspettative ottimistiche da parte degli utili.

Sebbene il sentimento di mercato possa sostenere i mercati nel breve periodo, lascia gli investitori vulnerabili a eventi esogeni inaspettati. Questi “eventi”, quando si verificano, portano a brusche inversioni del sentiment. Cosa può causare una tale inversione di tendenza? Nessuno lo sa. Ecco perché la risposta immediata di Wall Street è quella di suggerire che “nessuno poteva prevederlo”.

Per questo motivo, gli investitori devono continuare a gestire il rischio fino al 2025 e navigare sui mercati di conseguenza.

- Stringere i livelli di stop-loss ai livelli di supporto attuali per ogni posizione.

- Coprire i portafogli contro i principali ribassi del mercato.

- Prendere profitto nelle posizioni che sono state grandi vincitrici.

- Vendere i ritardatari e i perdenti.

- Aumentare la liquidità e riequilibrare i portafogli in base alle ponderazioni desiderate.

Il trucco per navigare nei mercati nel 2025 non è cercare di “cronometrare” il mercato per vendere esattamente al top. È impossibile. Una gestione di successo a lungo termine consiste nel capire “quando è troppo è troppo” ed essere disposti a prendere profitto e a proteggere i guadagni. Per molti titoli attualmente è questa la situazione in cui ci troviamo.

Gestite il rischio di conseguenza.