I mercati finanziari hanno avuto un percorso accidentato ultimamente, rinnovando i timori che il rimbalzo di quest’anno dalla forte perdita del 2022 abbia fatto il suo corso. È prematuro scartare questa possibilità, ma un’analisi di diverse coppie di ETF per i mercati lascia ancora spazio al dibattito sulla base dei prezzi fino alla chiusura del 5 settembre.

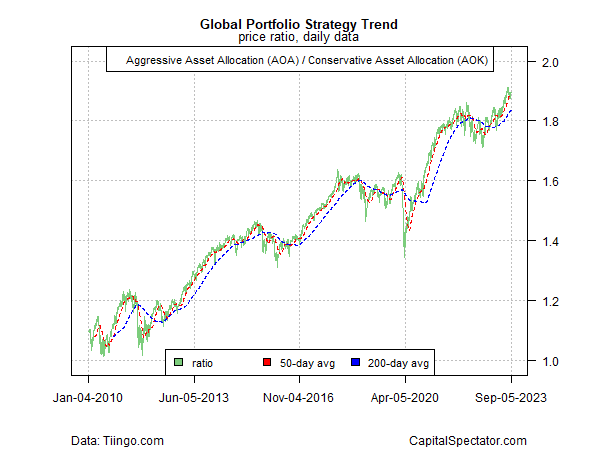

Cominciamo con il rapporto tra gli ETF di asset allocation aggressivi (AOA) e conservativi (AOK). Per il momento, questo indicatore globale della propensione al rischio suggerisce che la tendenza rialzista rimane intatta. L’ultima flessione potrebbe trasformarsi in un crollo più profondo, ma per il momento resiste la tendenza al rialzo.

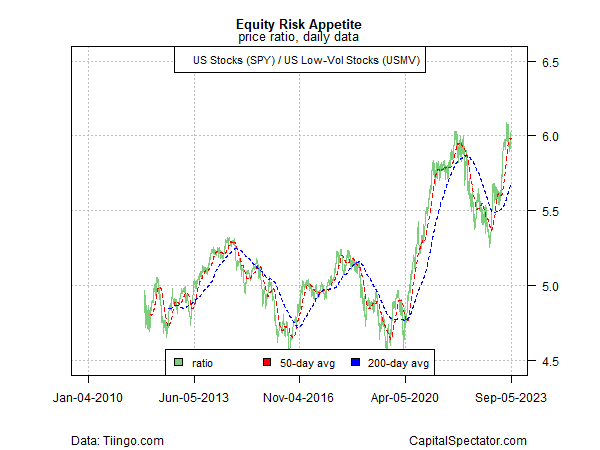

Anche la propensione al rischio per le azioni statunitensi appare solida, in base al rapporto tra azioni statunitensi (SPY) e azioni a bassa volatilità (USMV), quest’ultimo un indicatore della domanda di una strategia azionaria relativamente conservativa/difensiva.

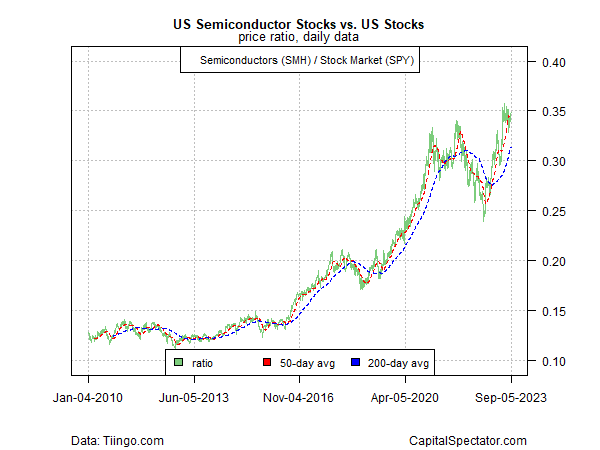

L’orientamento a favore del rischio è piuttosto forte anche in base alle azioni delle società di semiconduttori (SMH) rispetto all’intero mercato azionario statunitense (SPY). I semiconduttori sono considerati una proxy della propensione al rischio e del ciclo economico.

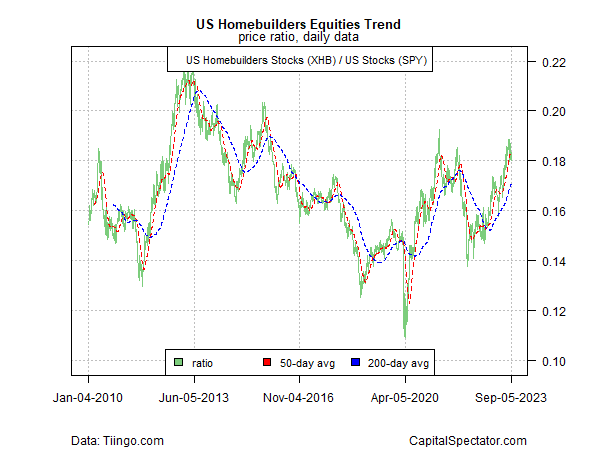

Anche la forza relativa dei titoli dei costruttori di case sensibili al ciclo (XHB) rispetto al mercato azionario statunitense (SPY) segnala la continua forza della propensione al rischio.

Il recente aumento dei rendimenti obbligazionari suggerisce che il fascino del reddito fisso minaccia le prospettive delle azioni. Perché correre il rischio del mercato azionario quando si può ottenere un rendimento sicuro con i titoli di Stato?

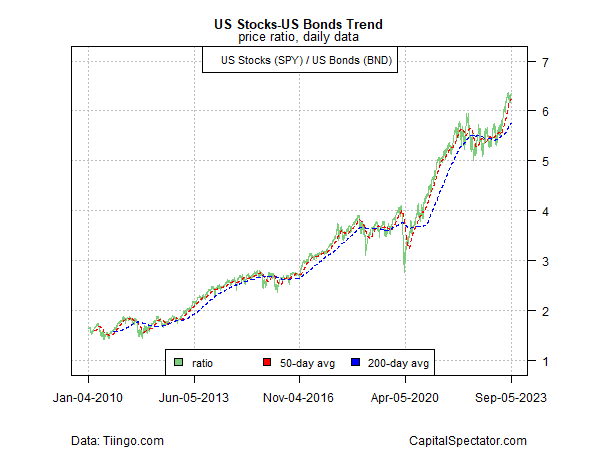

Questo punto di vista sta iniziando a risuonare, ma l’azione dei prezzi degli ultimi tempi non ha ancora rivelato una chiara inversione della propensione al rischio. Da notare che la forza relativa delle azioni statunitensi (SPY) rispetto alle obbligazioni statunitensi (BND) continua a indicare un forte orientamento al rialzo.

L’avvertenza è che i trend di mercato finiscono prima o poi, ma è impossibile stabilire il punto esatto in cui inizia una vera inversione. Solo con il senno di poi i top e i bottom più importanti diventeranno evidenti.

Per il momento, non è chiaro se la ripresa della domanda di rischio di quest’anno si sia esaurita. Il punto di svolta sarà evidente col tempo, ma per il momento i segnali di tendenza per il rischio sono ancora positivi.