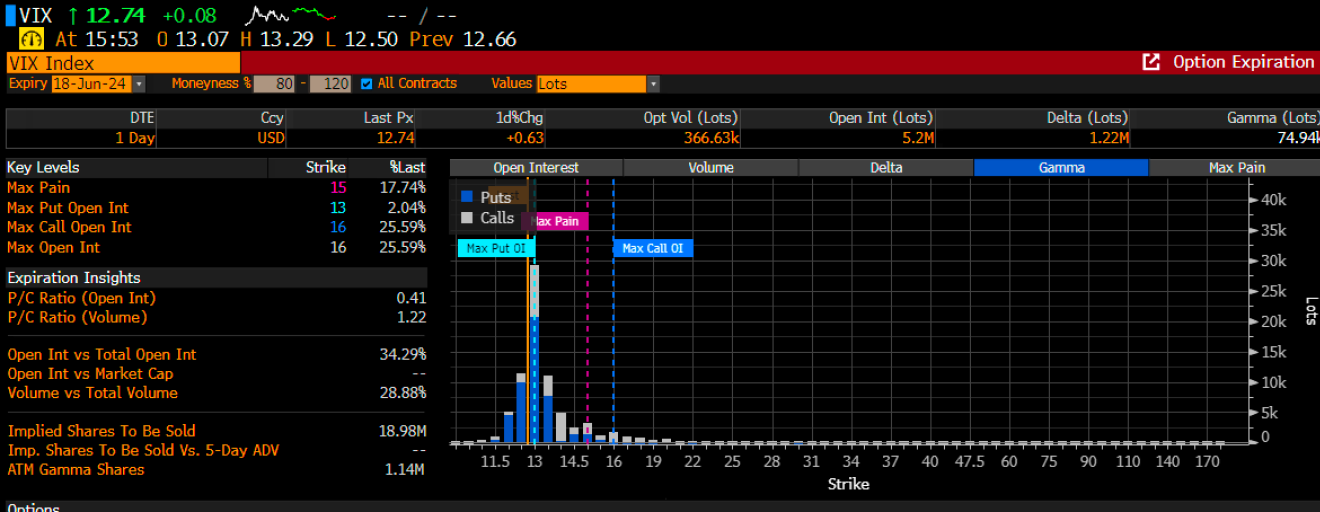

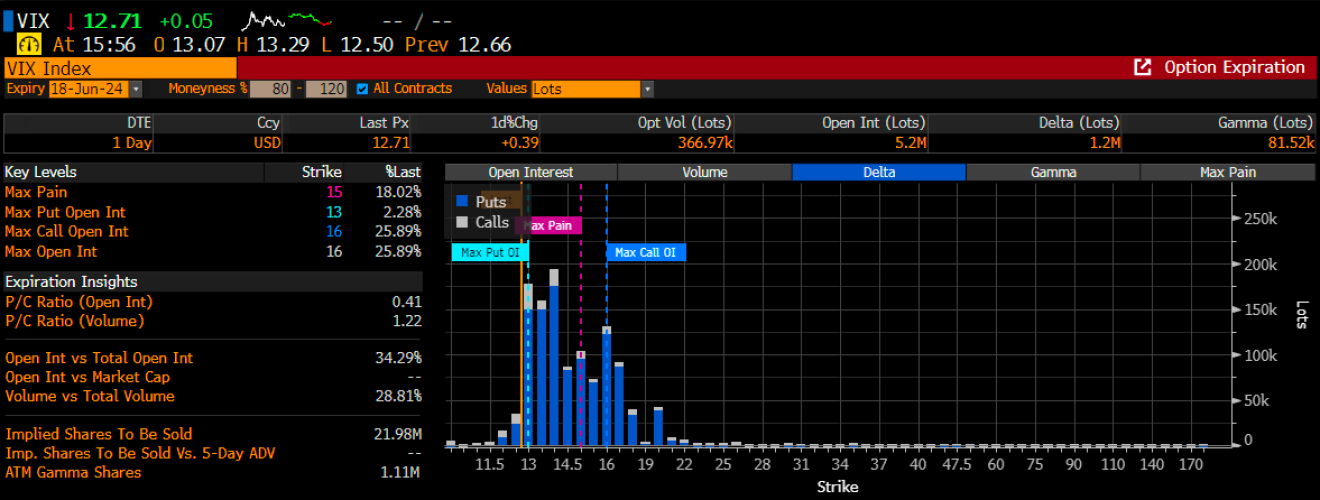

Non avevo intenzione di scrivere oggi, ma ho visto che il mercato azionario era in rialzo e ho pensato di intervenire per dire che oggi sembra una giornata di tipo pre-VIX opex. L’indice S&P 500 ha registrato un rialzo, mentre il VIX è stato sostanzialmente piatto o in rialzo. Strano. Dato che oggi è l’apice del VIX, sembrava molto simile ai giochi dell’apice del VIX, con il grande livello gamma chiaramente a 13 e l’enorme quantità di gamma put a 13 che funge chiaramente da resistenza.

Bloomberg

Anche sopra il 13 si è accumulato un sacco di delta negativo, che probabilmente ha soppresso il VIX oggi e probabilmente gli ha impedito di salire.

Bloomberg

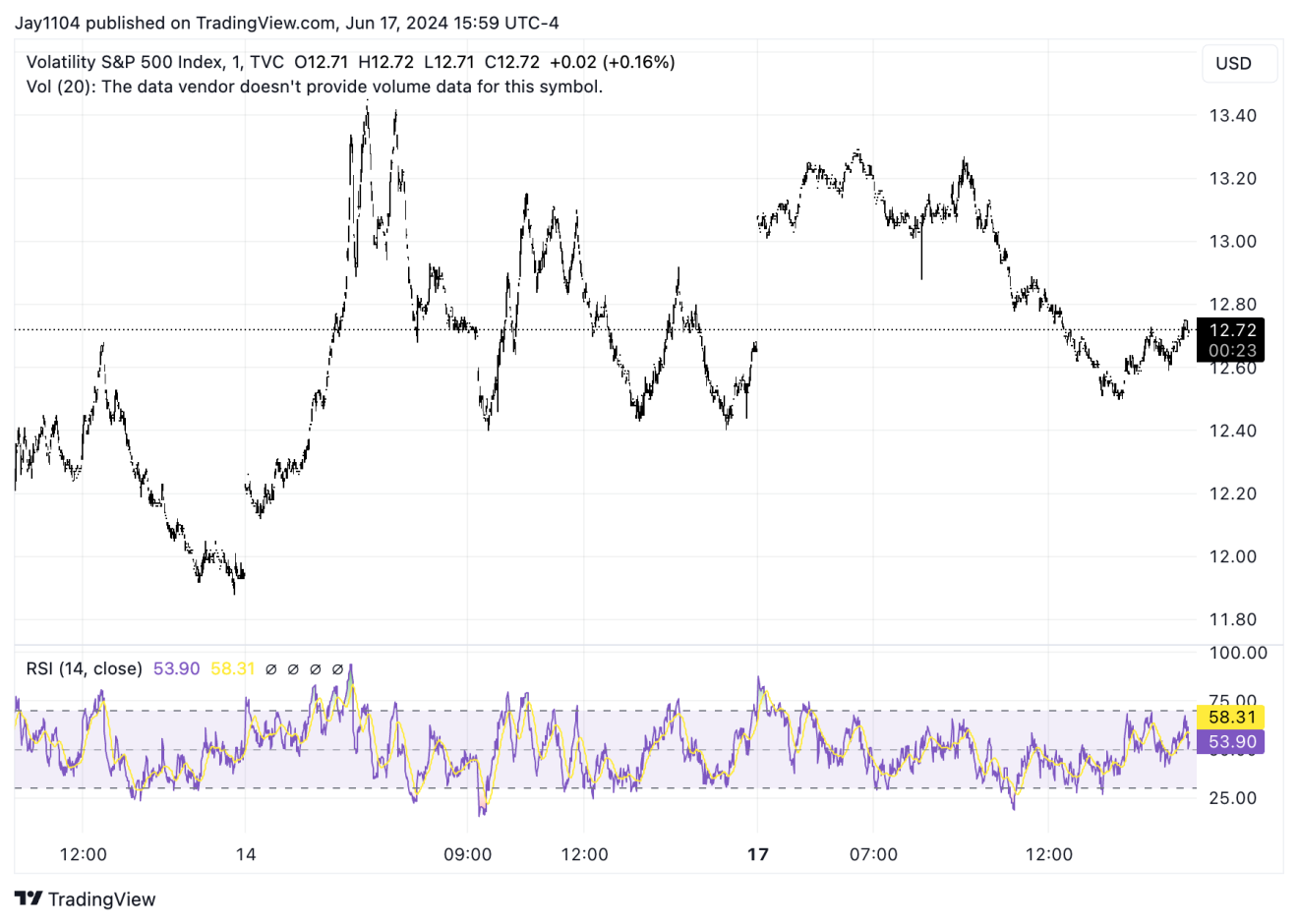

Penso quindi che oggi si sia trattato soprattutto di un riflesso del tentativo di mantenere il VIX ancorato e al di sotto di 13 o di un livello basso. Il VIX ha aperto al di sopra di 13 e si è mantenuto al di sopra di 13 per la maggior parte della mattinata, fino alle 10:30 circa, quando la vendita di volatilità sembra essere arrivata. Quando la volatilità implicita viene venduta, di solito viene coperta andando long sui future S&P 500.

È possibile che la mia teoria sia completamente sbagliata. Ma per me ha senso, visto che oggi è l’apice del VIX e non mercoledì, a causa della festività e della chiusura del mercato. L’unico modo per saperlo è se oggi vedremo il VIX salire e l’S&P 500 restituire i guadagni della giornata.

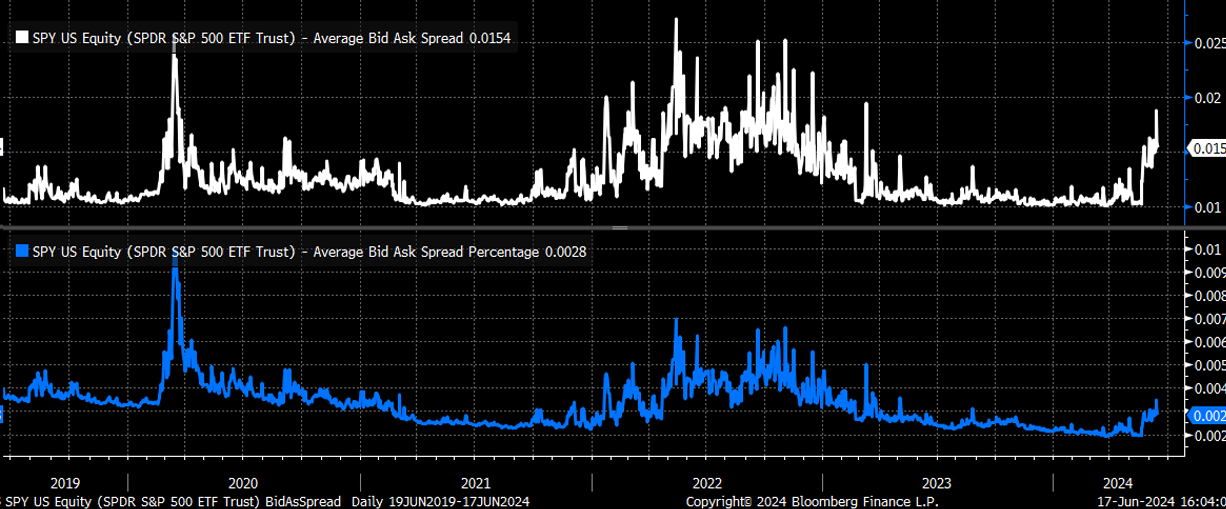

L’altra chicca che ho notato oggi è che lo spread medio tra domanda e offerta nello SPY è esploso dall’inizio di maggio, raggiungendo livelli che di solito si vedono durante i periodi di maggiore volatilità e di ribasso dei titoli. Il rialzo dello S&P 500 sembra essere trattato con lo stesso tipo di funzione di reazione, il che potrebbe indicare che la liquidità non è così ampia sul mercato.

Nei prossimi giorni analizzeremo meglio questo aspetto. Per oggi abbiamo chiuso.