- I Treasury a 2 anni schizzano sopra il 4% dopo la riunione del FOMC

- Potrebbero essere diretti verso il 4,5%

- E questo potrebbe risultare in una forte volatilità del mercato azionario

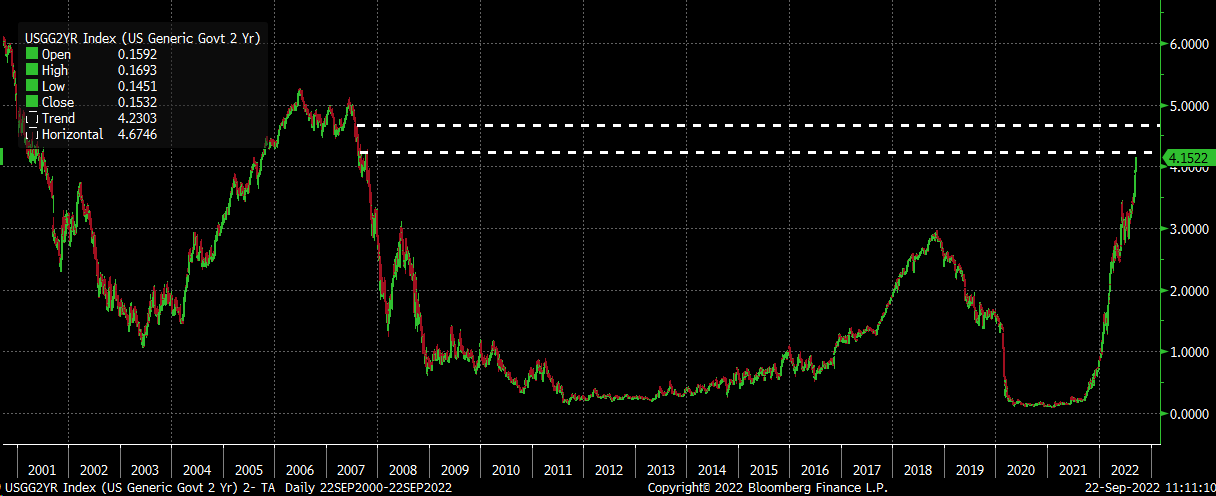

Il tasso dei Treasury a 2 anni è salito sopra il 4% dopo la riunione del FOMC il 21 settembre e potrebbe non essere finita. Il vertice del FOMC ha rivelato molti dettagli ed offerto un potenziale percorso per la politica monetaria per il resto del 2022 e il 2023. La prospettiva è più interventista del previsto e prepara il terreno ad un tasso a due anni che potrebbe presto infrangere il livello del 4,5%.

Il tasso sta giocando a rincorrere il contratto dei future dei fondi Fed del dicembre 2023. Dall’inizio di agosto, si muove quasi in sincrono con il contratto di dicembre, scambiato a circa 20 punti base in meno.

Se il mercato crede alla sintesi delle proiezioni economiche del FOMC e a tassi overnight dei fondi federali diretti verso il 4,6%, allora i contratti di dicembre dovranno salire a quel livello del 4,6% nel corso del tempo. In base all’attuale spread tra i contratti a 2 anni e quelli di dicembre, il tasso dovrebbe avvicinarsi al 4,4%-4,5%.

Breakout tecnico

Il grafico tecnico suggerisce inoltre che il tasso a 2 anni potrebbe spingersi ancora più su rispetto ai livelli attuali intorno al 4,15%. C’è solo un livello di resistenza tecnica, intorno al 4,25%, e nessuna resistenza naturale fino a circa il 4,65%. Questo ampio range di resistenza è dovuto a quanto velocemente sono scesi i tassi nel 2007, con il mercato che ha cominciato a mettere in conto il rischio di una recessione.

Aumento della volatilità

I tassi in aumento nella parte frontale della curva saranno un male per l’azionario, con l’aumento degli spread del credito. Il rapporto fra l’iShares 1-3 Year Treasury Bond ETF (NASDAQ:SHY) e l’iShares iBoxx High Yield Corp Bond ETF (NYSE:HYG) imita lo spread del Markit CDX High yield. Questo rapporto, paragonato al VIX, mostra che quando questo spread ad alto rendimento sale, anche il VIX sale, segnalando che la volatilità del mercato azionario aumenta.

Ovviamente, la volatilità più alta non è buona per i titoli azionari in generale o i nomi a beta più alto. Sfortunatamente, può trattarsi di nomi che hanno già sofferto parecchio, come molti dei nomi della pandemia di cui si erano innamorati tanti investitori.

Molti di questi titoli sono già crollati, anche se le loro valutazioni oggi hanno più senso rispetto ad un anno fa circa. Se il mercato cominciasse a vedere un’impennata della volatilità sul breve termine, questi titoli non saranno immuni.

Nelle prossime settimane, sembra probabile che il tasso a 2 anni si possa dirigere ancora più in alto. Mentre questi tassi continuano a salire, è probabile che ciò influisca sui titoli azionari con un maggiore aumento della volatilità e prezzi più bassi.

Nota: Grafici usati col permesso di Bloomberg Finance L.P. Questo articolo contiene commenti indipendenti da usare unicamente a scopo informativo e didattico. Michael Kramer è membro di Mott Capital Management. Non è affiliato con questa compagnia. I lettori non dovrebbero considerare nessuna opinione o previsione espressa da Michael Kramer come un consiglio a comprare o vendere un particolare asset o a seguire una particolare strategia. Prima di agire in base alle informazioni di questa analisi, considerate se è adatto a voi e chiedete consiglio al vostro consulente finanziario o di investimento.