All’inizio del mese ho parlato della possibilità che la performance del mercato azionario statunitense dall’inizio dell’anno scivolasse al secondo posto, grazie alla ripresa delle azioni africane. Quasi due settimane dopo, il sorpasso c’è stato, sulla base di una serie di ETF proxy.

È discutibile se questo cambio di leadership avrà una risonanza come fenomeno a lungo termine. Un motivo di scetticismo: I titoli dell’Africa (AFK) si stanno riprendendo da un crollo prolungato di due anni e quindi i confronti anno su anno nascondono la sottoperformance di più lungo periodo rispetto al mercato USA.

Ma per il momento, le azioni americane (SPY) hanno perso il diritto di vantarsi come leader mondiale attraverso l’elenco degli ETF riportato di seguito.

Il VanEck Africa Index ETF (AFK) ha chiuso venerdì (23 agosto) con un rendimento totale del 20,0% quest’anno, superando il 19,0% dell’SPDR® S&P 500 (NYSE:SPY).

A onor del vero, è possibile trovare qualsiasi mix di leader e ritardatari che si preferisce sulla scena globale cambiando la finestra temporale di trailing e i ticker. Non c’è nulla di speciale nei risultati anno per anno. Su periodi più lunghi, l’AFK non può competere con l’impetuosa ascesa dello SPY.

A livello più fondamentale, il cambio di leadership di quest’anno a favore di AFK può rianimare il tema della diversificazione internazionale. Dal punto di vista degli investitori statunitensi, il possesso di azioni estere negli ultimi anni ha comportato un costo opportunità non banale.

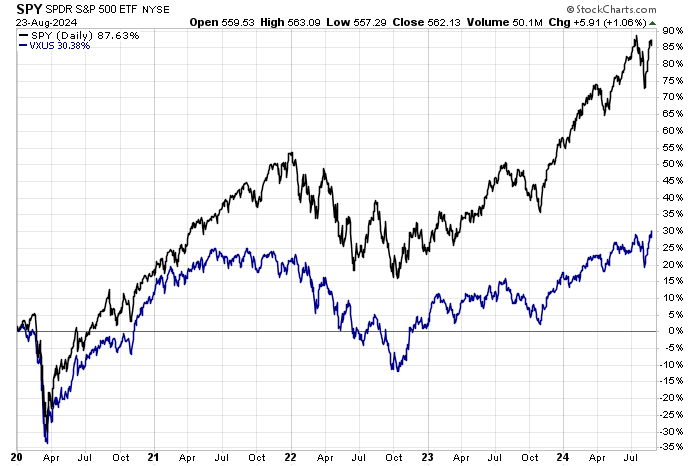

Si consideri la finestra temporale dalla fine del 2019: lo SPY ha registrato un rialzo cumulativo dell’88% contro un relativamente misero 30% del Vanguard Total International Stock ex-US (NASDAQ:VXUS).

La scelta di detenere un portafoglio azionario globale rispetto a uno fortemente orientato verso gli Stati Uniti è quella di enfatizzare la diversificazione e di ottenere risultati più elevati corretti per il rischio.

Tuttavia, l’argomentazione principale a favore della globalizzazione ha risentito negli ultimi anni del ritardo dei rendimenti esteri e dell’aumento della correlazione tra le azioni statunitensi e i titoli offshore.

L’argomentazione a favore della diversificazione internazionale non è morta, ma ha chiaramente subito un colpo. I numeri non sono più convincenti, ma è ancora giustificato detenere una certa quantità di azioni estere come complemento alle azioni statunitensi.

L’argomento principale si riduce alla copertura dell’incertezza. Scommettere sulla superiorità degli Stati Uniti come regola scritta nella pietra può essere convincente nello specchietto retrovisore, ma è problematico se si considera l’impossibilità di vedere nel futuro.

Come prima approssimazione di ciò che il lungo periodo può portare in termini di performance, la modellazione ex-ante suggerisce CapitalSpectator.com afferma che è prematuro scartare il potenziale dei titoli dei mercati emergenti e sviluppati non statunitensi.

Naturalmente non si tratta di una garanzia. Le azioni statunitensi potrebbero continuare a sovraperformare per un periodo prolungato. Lo stesso vale per il dollaro USA, che deve rimanere in qualche modo forte per mantenere il confronto globale a favore delle azioni americane.

Tuttavia, una visione del rischio calcolata suggerisce che mantenere una certa quota di diversificazione internazionale ha ancora un valore rispetto alla visione estrema di rimanere esclusivamente negli Stati Uniti.

Si tratta di una visione contraria. Ma quando la folla è generalmente convinta di essere nel giusto, ecco che si presenta un’opportunità, o almeno così dice la storia.