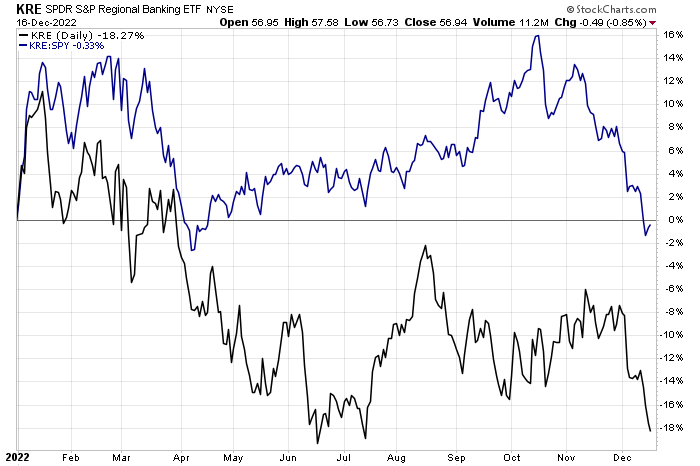

- L’ETF bancario regionale è stato leader di mercato per gran parte dell’anno, grazie all’aumento dei tassi

- Nonostante i timori di un rallentamento economico, il rafforzamento del dollaro fino a settembre ha aiutato il gruppo ciclico

- Adesso però gli orsi sembrano avere il controllo, dato che KRE si avvicina ai minimi di giugno.

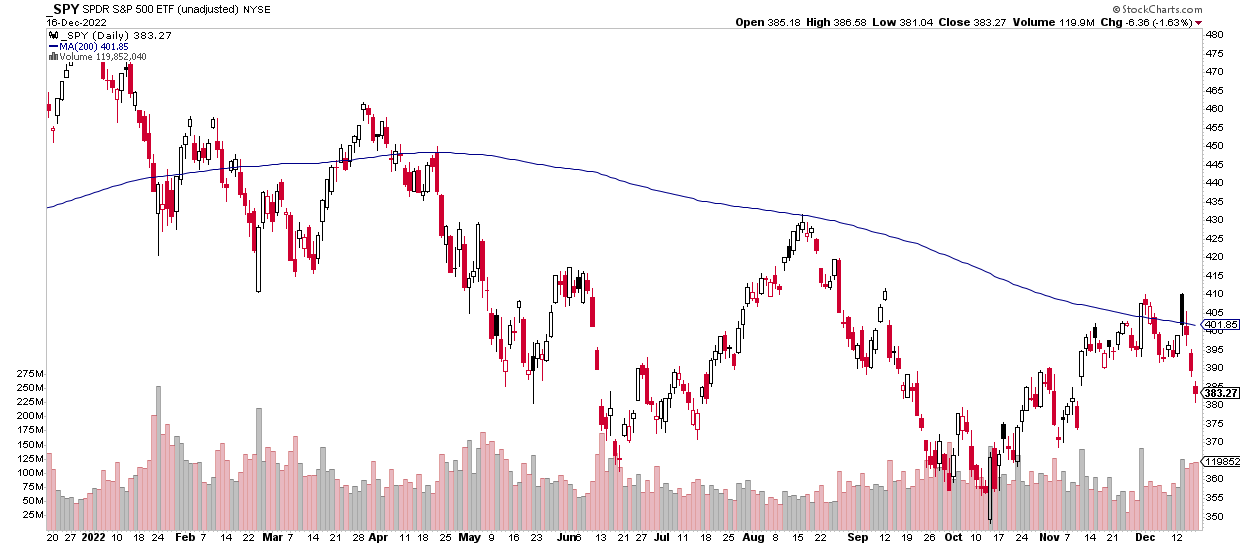

Nonostante la stagione, c’è poco da stare allegri a Wall Street. Ci sono sempre più segnali che indicano l’incombere di una recessione nel primo semestre del prossimo anno. Dopo la lettura dell’IPC, più debole previsto, la scorsa settimana si è visto un breve ottimismo, con gli indici azionari che sono saliti ulteriormente al di sopra delle rispettive medie mobili a 200 giorni. I tori erano fiduciosi che una situazione di inflazione contenuta rispetto a un tasso CPI in forte aumento all’inizio del 2022 potesse consentire alla Fed di alzare il piede dal pedale del freno.

Il Grinch ha rovinato agli investitori questa bella sensazione non appena Powell ha lasciato il palco della sua conferenza stampa di mercoledì. La Fed ha mantenuto un tono molto aggressivo nonostante la scorsa settimana abbia ridotto il ritmo dei rialzi dei tassi da 0,75 punti percentuali a soli 50 punti base. Le azioni non hanno mai recuperato fino alla chiusura di venerdì e ora sono scese di circa il 6,5% rispetto all’apertura post IPC di martedì scorso.

L’S&P 500 schizza sopra la media mobile su 200 giorni, poi inciampa

Source: Stockcharts.com

Una nicchia del mercato azionario nazionale che è stata un tesoro per gli investitori value è quella delle banche regionali. L’SPDR S&P Regional Banking ETF (NYSE:KRE) ha avuto un inizio d’anno molto positivo, superando l’SPDR S&P 500 (NYSE:SPY) di circa dieci punti percentuali fino all’inizio di marzo, grazie all’aumento dei tassi d’interesse e al rally del dollaro USA. I guadagni relativi sono proseguiti durante l’estate e persino nel quarto trimestre. L’idea era che l’aumento dei tassi d’interesse avrebbe dovuto essere una manna per gli istituti di deposito nazionali. E se i tassi di interesse sui prestiti si mantenessero elevati, ciò potrebbe favorire ulteriormente gli utili di molte banche statunitensi di piccole e medie dimensioni.

Tuttavia, gli investitori value hanno ricevuto di recente un pezzo di carbone nelle loro cassette di sicurezza. KRE ha subito un forte calo dai massimi di metà agosto, scendendo sotto i minimi di settembre e ottobre. Ora sta testando i minimi di 52 settimane toccati a giugno. Questa svolta ribassista è arrivata dopo una forte sovraperformance fino al giorno cruciale di due mesi fa, il 13 ottobre, quando il mercato ha invertito la rotta in seguito al rapporto sull’IPC di settembre. Si è scoperto che potrebbe essere stato anche il picco a breve termine di questa operazione di valore relativo.

KRE: Una volta leader di mercato, le azioni sono ora sotto i minimi di ottobre

Fonte: Stockcharts.com

Vedo il crollo delle banche regionali come un segnale potenzialmente ribassista per l’intero mercato. Il settore è spesso considerato un campanello d’allarme economico e ha guidato la price action per gran parte del 2022. Questa combinazione rende KRE un ETF da tenere d’occhio mentre ci avviciniamo alla fine dell’anno.

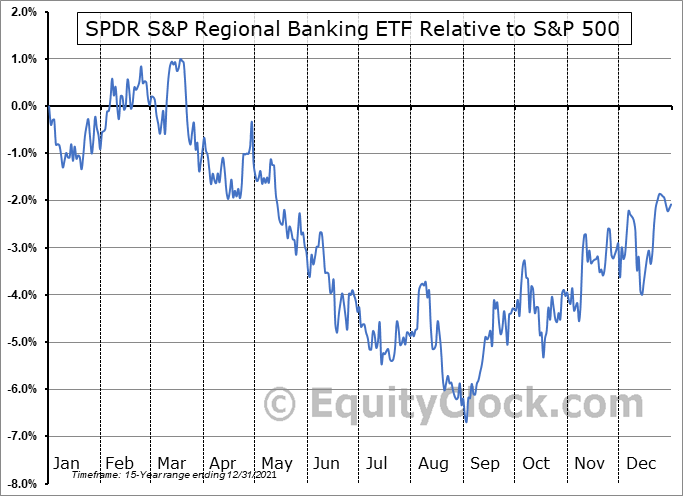

Stagionalità relativa di KRE: Non si vedono i soliti movimenti rialzisti verso fine anno

Fonte: Stockcharts.com

Un ultimo punto che rappresenta una freccia nella faretra degli orsi è la stagionalità. Secondo Equity Clock, in questo periodo dell’anno KRE è tipicamente in rialzo su base assoluta e relativa. Però, questa volta non è così. Quando le consuete tendenze stagionali non si materializzano, bisogna fare attenzione.

Morale della favola

Per capire la futura possibile direzione dell’economia, gli investitori dovrebbero monitorare l’andamento dei prezzi dell’ETF bancario regionale. Con il rischio di recessione in aumento per il primo semestre dell’anno prossimo, alcuni titoli potrebbero dirci qualcosa sullo stato dell’economia prima che lo facciano gli indicatori economici in ritardo.

Nota: Mike Zaccardi non possiede nessuno dei titoli menzionati nel presente articolo.