Non poche persone erano attive sui mercati nel 1999-2000, ma molti partecipanti oggi non lo sono. Mi ricordo che guardavo i grafici e scrivevo della follia sui mercati, mentre la paura dell’anno “Y2K” e il boom di “internet” riempivano i media. Una dicotomia piuttosto evidente.

Da una parte, si temeva che il nuovo secolo avrebbe “rotto l’era dei computer”, in quanto i computer avrebbero potuto non essere in grado di gestire il passaggio al 2000. Tuttavia, allo stesso tempo, internet avrebbe messo il turbo al mondo, con massicci aumenti di produttività.

All’epoca, l’S&P 500, e soprattutto il Nasdaq, schizzavano ogni giorno più del precedente. L’ampiezza del mercato sembrava piuttosto debole, con i grossi nomi alle stelle, costringendo indici ed ETF a comprarli per mantenere i pesi. Il ciclo positivo alimentava i mercati di giorno in giorno.

Ricordo bene quei giorni. Era la “corsa all’oro” del XXI secolo per gli investitori.

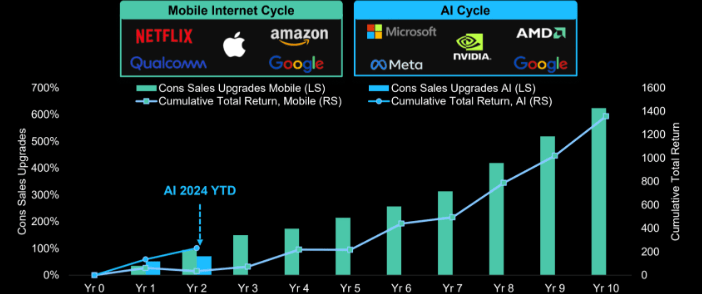

Proprio come allora, stiamo assistendo alla corsa a qualunque cosa sia legata all’ “Intelligenza artificiale”. Proprio come per internet le compagnie aggiungevano un indirizzo “dot.com” al nome aziendale nel 1999, oggi vediamo sempre più compagnie annunciare una strategia “IA” nelle prospettive aziendali.

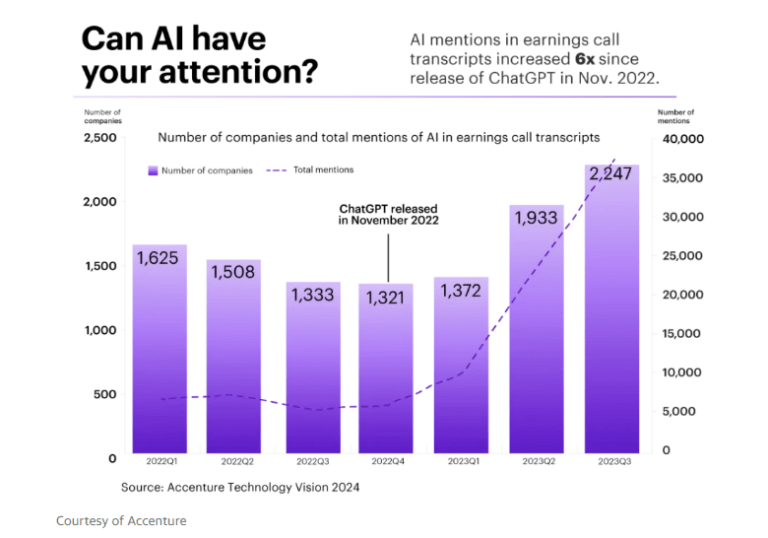

“I dirigenti non smettono di parlare di IA. Il numero delle compagnie che hanno menzionato l’IA nelle call sugli utili è alle stelle dal lancio di ChatGPT. Il numero di volte che l’IA è stata menzionata nelle call sugli utili ha visto un aumento simile”. – Accenture (NYSE:ACN) Technology Vision 2024 Report

La differenza rispetto a oggi è che le compagnie sarebbero andate avanti a prescindere da fatturato, utili o valutazioni. Importava solo che fossero all’avanguardia nella rivoluzione di internet. Oggi, le compagnie che corrono di più sull’intelligenza artificiale hanno delle vere entrate.

Ma questa differenza elimina il rischio di un altro risultato deludente?

Una frenesia di alimentazione forzata

Come abbiamo visto, nel 1999, man mano che si gonfiava la bolla delle “Dot.com”, fornitori di ETF e gestori di indici erano costretti a comprare quantità sempre maggiori dei principali titoli per mantenere un bilanciamento. Come abbiamo detto altre volte, data la proliferazione degli ETF e il crescente flusso di denaro degli investitori verso gli ETF passivi, si assiste a una frenesia di alimentazione forzata nei titoli più importanti. Ovvero:

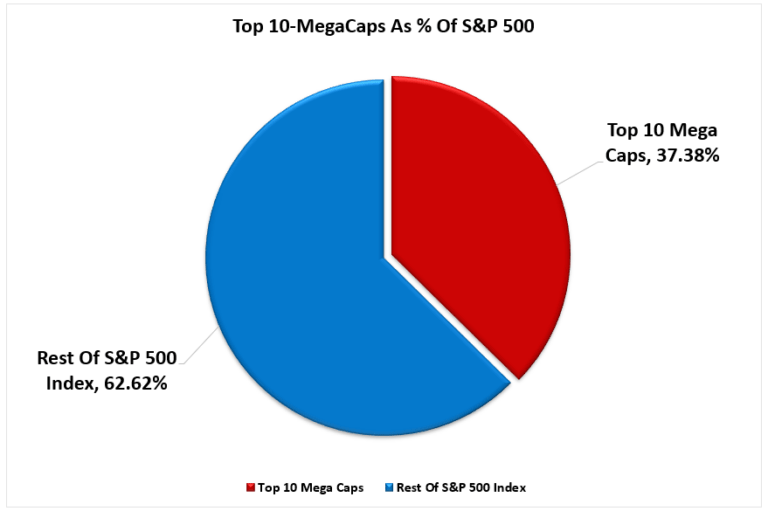

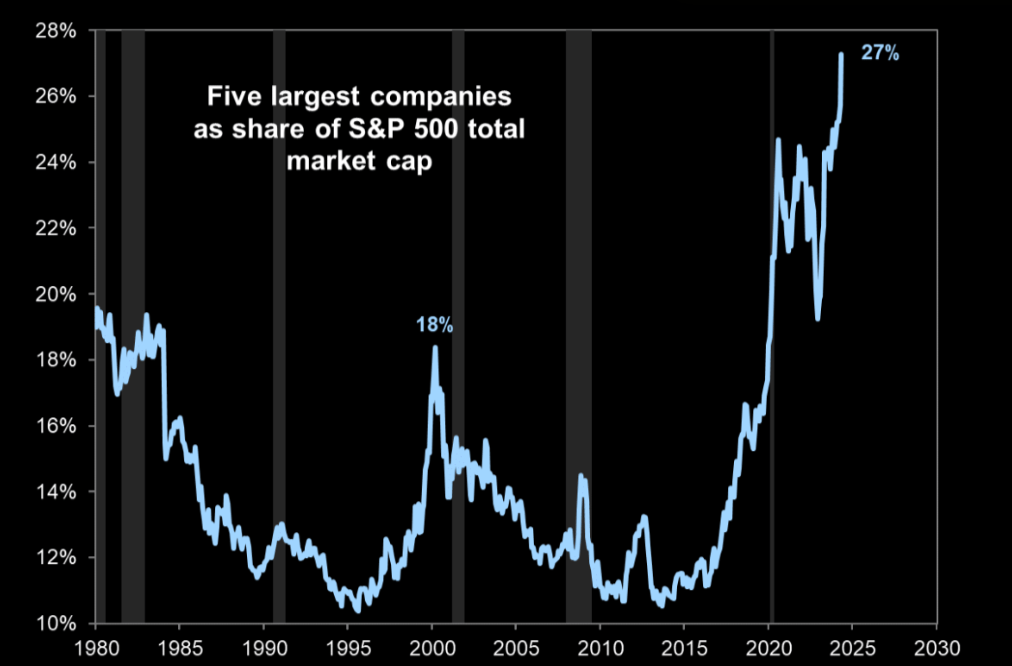

“I primi 10 titoli dell’S&P 500 rappresentano più di 1/3 dell’indice. In altre parole, un rialzo dell’1% dei primi 10 titoli è lo stesso di un rialzo dell’1% del restante 90%.

Man mano che gli investitori acquistano azioni di un ETF passivo, le azioni di tutte le compagnie sottostanti devono essere comprate. Dati gli enormi afflussi negli ETF nell’ultimo anno e i conseguenti afflussi nei primi 10 titoli, il miraggio di una stabilità del mercato non sorprende.

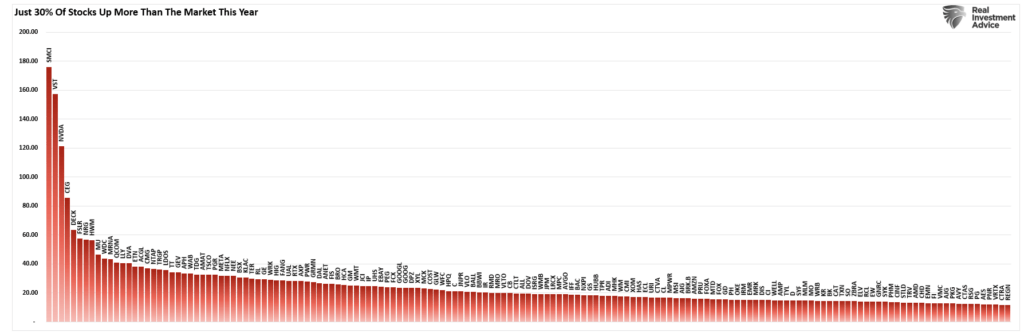

Non sorprende che l’alimentazione forzata di dollari sui titoli con il peso maggiore faccia apparire la performance del mercato più robusta di quanto non sia in realtà. Al 1° giugno, solo il 30% dei titoli batteva l’indice complessivamente.

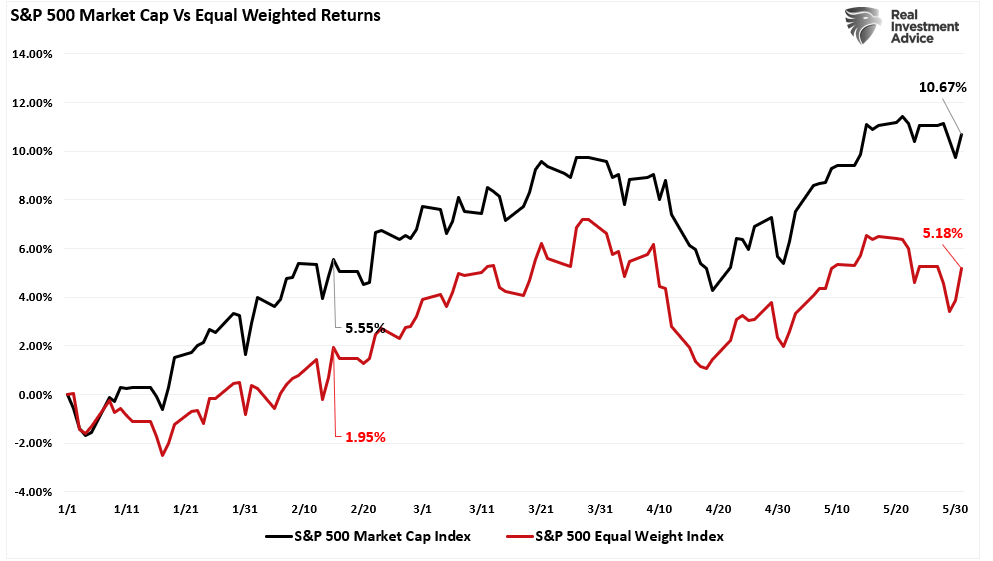

La mancanza di ampiezza è ancor più evidente se si confronta l’indice basato sulla market cap con l’indice equal-weighted.

Tuttavia, la concentrazione dei flussi nelle più grandi compagnie market-cap-weighted continua a far aumentare la market cap dei principali titoli a livelli ben superiori alla bolla della “Dot.com”.

L’alimentazione forzata delle compagnie più grandi dell’indice, per quanto ricordi il 2000, non significa che ci sarà un’inversione immediata. Se si tratta effettivamente di una bolla nel mercato, può durare molto più di quanto pensiamo.

Proprio come nel 2000, quello che alla fine causa l’inversione del mercato è quanto la realtà non riesce a stare al passo con le aspettative. Al momento, le aspettative sulla crescita delle vendite sono un trend di crescita esponenziale verso l’alto.

Per quanto sia sicuramente possibile che queste aspettative non vengano rispettate, c’è anche il rischio che succeda qualcosa.

Gli alberi non crescono fino al cielo

Proprio come nel 2000, le valutazioni che gli investitori hanno pagato per compagnie come Cisco Systems (NASDAQ:CSCO), che era la Nvidia (NASDAQ:NVDA) della febbre delle Dot.com, sono crollate tornando alla realtà. Lo stesso potrebbe succedere all’intelligenza artificiale in futuro. Come ha notato di recente il WSJ:

“L’intelligenza artificiale ha fatto una corsa sbalorditiva da quando OpenAI ha presentato ChatGPT al mondo alla fine del 2022, e Nvidia è stata la più grande vincitrice, dato che tutti corrono ad acquistare i suoi microchip. Per capire cosa potrebbe andare storto, si noti che non si tratta della solita mania speculativa (anche se l’anno scorso c’è stata una mini bolla dell’IA). I profitti di Nvidia stanno salendo quasi tanto velocemente quanto il prezzo delle azioni quindi, se c’è una bolla, è una bolla della domanda di chip, non del titolo. Nella misura in cui c’è una valutazione errata, è più simile a quella delle banche nel 2007 - quando i profitti erano insostenibilmente alti - che a quella delle dot-com senza profitti della bolla del 2000”.

È una buona analisi delle quattro (4) cose che potrebbero andare storte con l’IA:

- La domanda scende per via dell’hype eccessivo per l’IA. (Proprio come nel caso delle Dot.com.)

- La competizione fa scendere i prezzi.

- I fornitori chiedono una parte più significativa delle entrate.

- E se la scala non importasse?

Come afferma Rober McNamee, leggenda degli investimenti della Silicon Valley:

“Ci sono aziende e giornalisti che si sono completamente bevuti il clamore dell’IA. Prima che se la bevano gli investitori dovremmo chiederci: Come saremo pagati? Come si fa a ottenere un ritorno su qualcosa che è di fatto un mezzo milione di dollari ogni volta che si fa un set di allenamento in un ambiente al 5%”.

Come sempre, l’attuale boom dei titoli di “intelligenza artificiale” non è che uno dei tanti “temi di investimento” sul lungo periodo per il mercato.

“Ma se non abbiamo imparato nient’altro durante le SPAC, le criptovalute, i meme e qualsiasi altra cosa abbia alimentato l’ultima corsa del mercato - quella in cui le azioni erano l’unico posto dove mettere i propri soldi perché i tassi erano bassissimi - è che quando questa roba si inverte lo fa sempre in modo brutale”. – Herb Greenberg

E, come abbiamo detto:

“Questi boom hanno offerto grandi opportunità, in quanto le innovazioni hanno offerto grandi opportunità di investimento per capitalizzare i progressi. Ogni fase ha portato a rendimenti di mercato stellari che sono durati un decennio o più, con gli investitori che inseguivano le opportunità emergenti”.

Stiamo ancora una volta assistendo a uno di questi “boom” speculativi, con qualunque cosa legata all’intelligenza artificiale che cattura l’immaginazione degli investitori. Ciò che resta uguale è che analisti e investitori credono ancora una volta che “gli alberi possono crescere fino al cielo”.

“Gli alberi non crescono fino al cielo è un proverbio tedesco che suggerisce che ci sono limiti naturali alla crescita e al miglioramento.

Il proverbio è legato al mondo degli investimenti e delle banche, dove viene usato per descrivere i pericoli della maturazione di compagnie con un tasso alto di crescita. In alcuni casi, una compagnia con un tasso di crescita esponenziale raggiungerà una valutazione elevata in base alle aspettative non realistiche che la crescita continuerà allo stesso tasso man mano che la compagnia diventa più grande. Ad esempio, se una compagnia ha 10 miliardi di dollari di fatturato e un tasso di crescita del 200%, è facile pensare che raggiungerà le centinaia di miliardi di dollari di fatturato nel giro di pochi anni.

Ma più grande diventa la compagnia, più diventa difficile che raggiunga un tasso di crescita alto. Ad esempio, una compagnia con una partecipazione di mercato potrebbe facilmente raggiungere il 2%. Tuttavia, quando una compagnia ha una partecipazione dell’80%, per raddoppiare le vendite bisogna accrescere il mercato o entrare su mercati in cui non è altrettanto forte. Le aziende inoltre tendono a diventare meno efficienti e innovative man mano che crescono.

Calcolare quanto rapidamente rallenterà un tasso di crescita man mano che una compagnia si ingrandisce è uno degli elementi più difficili della valutazione azionaria”. – Simplicable

La mania di internet del 1999 ha travolto retail e professionisti allo stesso modo. Poi, Jim Cramer pubblicò la sua famosa lista di “vincitori” per il decennio nel marzo 2000.

Non sorprende, in quanto esistevano infinite possibilità su come internet avrebbe cambiato le nostre vite, il lavoro e il futuro. Sebbene internet abbia in effetti cambiato il mondo, la realtà della crescita di valutazioni e utili alla fine si scontrò con la fantasia.

No, oggi non è come il 2000, ma ci sono delle somiglianze. Stavolta sarà diverso, o gli alberi ancora una volta non riusciranno a raggiungere il cielo? Sfortunatamente, non lo sapremo con certezza fino a quando non potremmo guardarlo attraverso le lenti della storia.