In questo articolo cercheremo di rispondere a due domande:

- Che cosa segnalano gli utili di Nike (NYSE:NKE) per l’economia in generale?

- Nike è effettivamente un buy per il 2024?

Utilizziamo il nostro strumento InvestingPro per approfondire gli utili di Nike e rispondere a queste domande. Con InvestingPro i lettori possono fare la stessa ricerca per quasi tutte le società a livello globale. Iscrivetevi subito per una settimana gratuita!

I risultati di Nike in breve

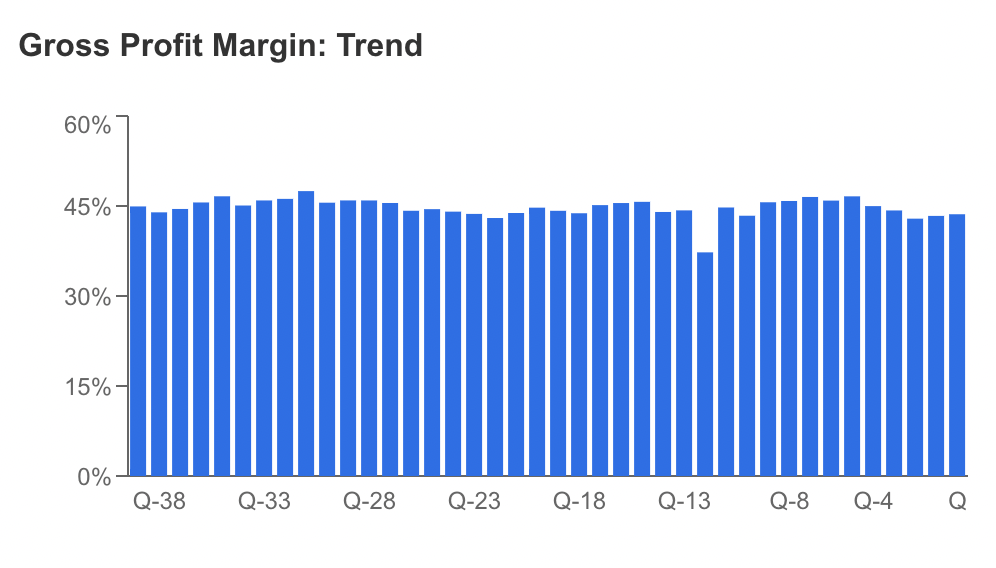

Il margine di profitto lordo di Nike è diminuito di 140 punti base, attestandosi al 43,6%, un valore marginalmente inferiore alla media storica.  Fonte: InvestingPro

Fonte: InvestingPro

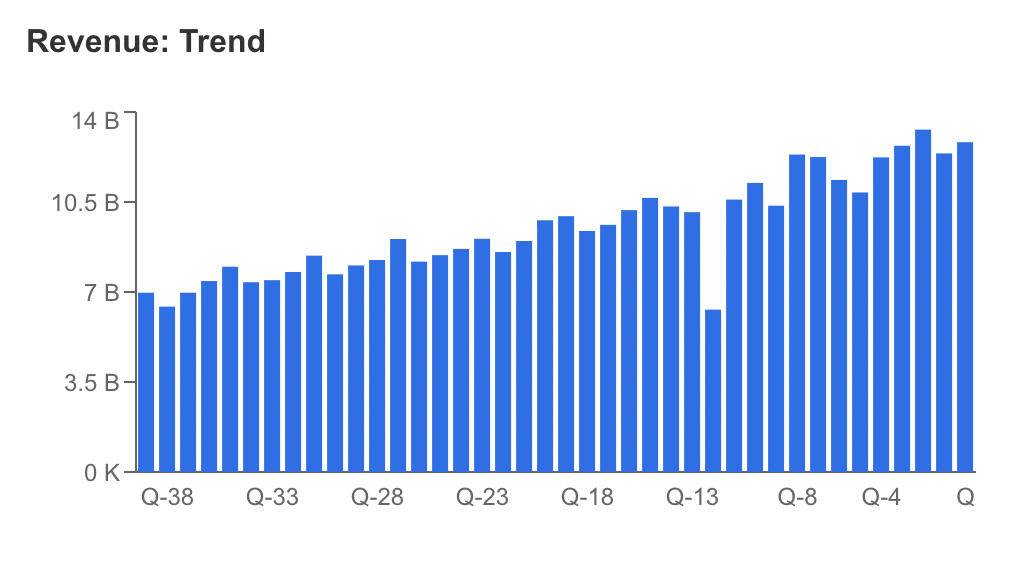

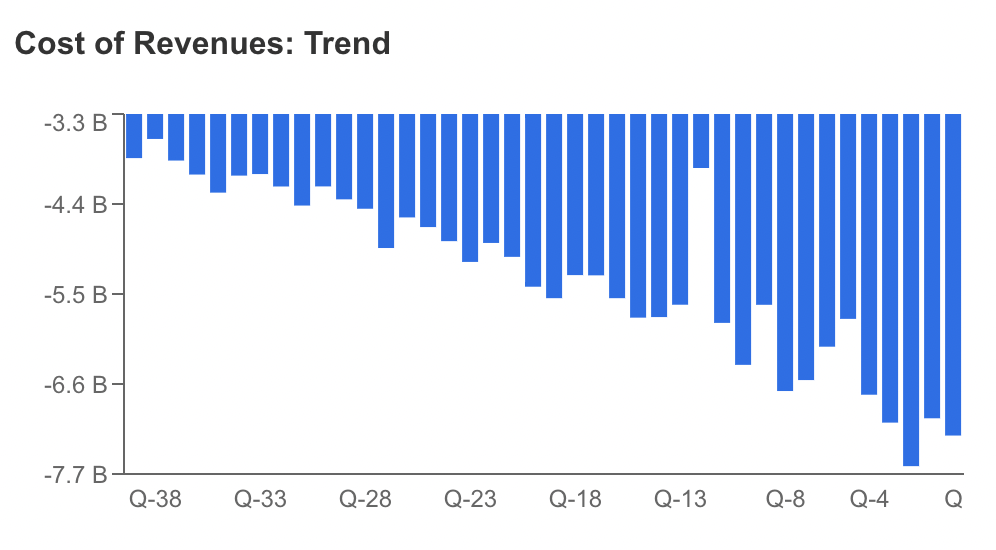

Dato che i ricavi sono stati positivi, superando le stime (vedi sotto), la compressione del margine deriva principalmente dall’aumento del costo dei fatturati.

Fonte: InvestingPro

Fonte: InvestingPro

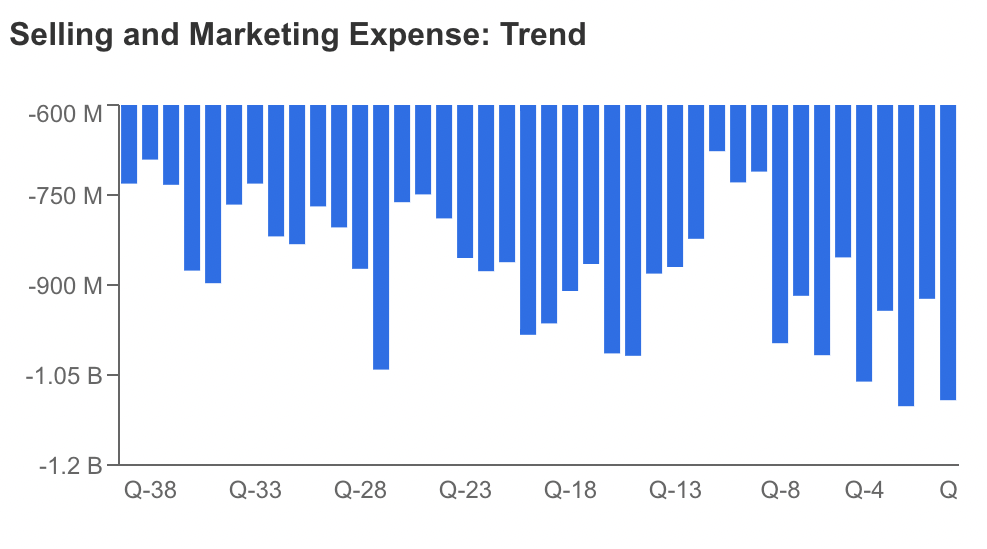

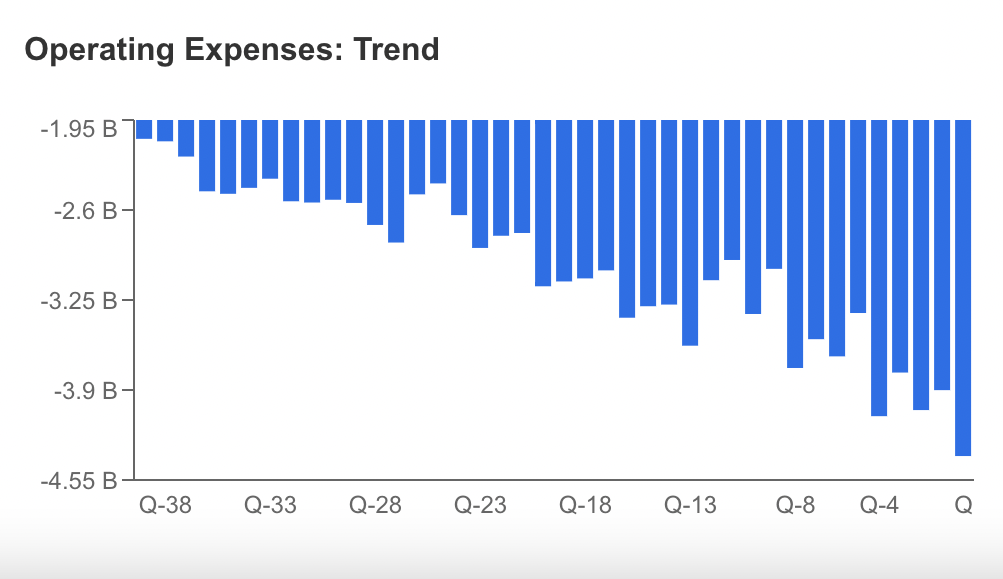

Le spese amministrative e di vendita sono aumentate dell’8%, per un totale di 4,4 miliardi di dollari, mentre le spese per la creazione della domanda hanno raggiunto 1,1 miliardi di dollari, con un aumento del 3%, principalmente a causa degli investimenti in marketing sportivo, pubblicità e attività di marketing.

Fonte: InvestingPro

Fonte: InvestingPro

Le spese generali operative sono salite alle stelle, con un aumento del 10% a 3,3 miliardi di dollari, dovuto principalmente alle spese salariali e ai costi variabili di NIKE Direct.  Fonte: InvestingPro

Fonte: InvestingPro

L’aliquota fiscale effettiva per il trimestre è stata del 17,3%, un aumento significativo rispetto al 4,7% dello stesso periodo dell’anno precedente. Questa variazione è dovuta principalmente a un beneficio una tantum non monetario associato all’onshoring di proprietà immateriali non statunitensi realizzato nell’anno precedente.

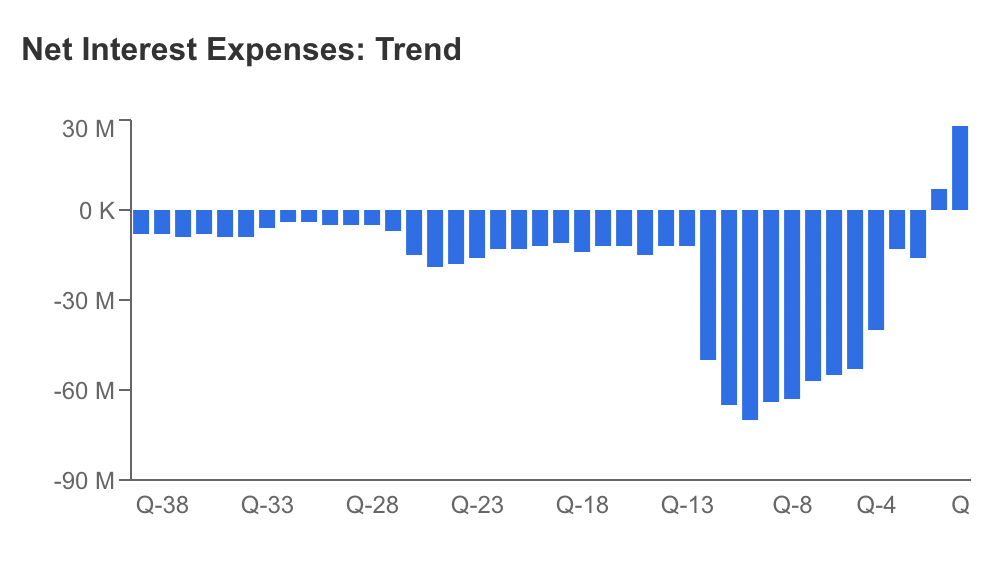

Infine, anche gli interessi passivi netti stanno aumentando, a dimostrazione del fatto che Nike (e di conseguenza il più ampio settore del commercio all’ingrosso statunitense) sta iniziando a risentire del prolungato ciclo di rialzo dei tassi.  Fonte: InvestingPro

Fonte: InvestingPro

Controllo dei danni?

Per far fronte a queste tendenze, Nike ha recentemente compiuto la sorprendente mossa di collaborare con Designer Brands (NYSE:DBI) e Macy’s (NYSE:M), in contrasto con la sua strategia di concentrarsi sulla sua fiorente divisione direct-to-consumer.

Tuttavia, le motivazioni alla base di queste iniziative diventano chiare dopo un esame più attento dei risultati di Nike nell’ultimo trimestre. Nike riconosce che dovrà sacrificare alcuni profitti riducendo la sua dipendenza da un settore all’ingrosso in declino. Dato l’impatto negativo dei costi di stoccaggio e di trasporto sui suoi margini, l’azienda non ha altra scelta che dare priorità alle vendite sul mercato interno.

Ma se il settore del commercio all’ingrosso registra un calo delle vendite, tutti i partecipanti al ciclo saranno costretti a ridurre i margini, portando potenzialmente a un rallentamento economico più ampio nella seconda metà dell’anno.

La questione ora ruota attorno all’efficacia con cui il settore può mitigare i danni.

Ciò dipenderà soprattutto dall’economia in generale e, in misura maggiore, dalla quantità di liquidità che la Fed riuscirà a spremere dall’economia. Sebbene i tassi di interesse rimangano fondamentali, suggerisco di tenere d’occhio anche il bilancio della Fed.

Nike è comunque un acquisto?

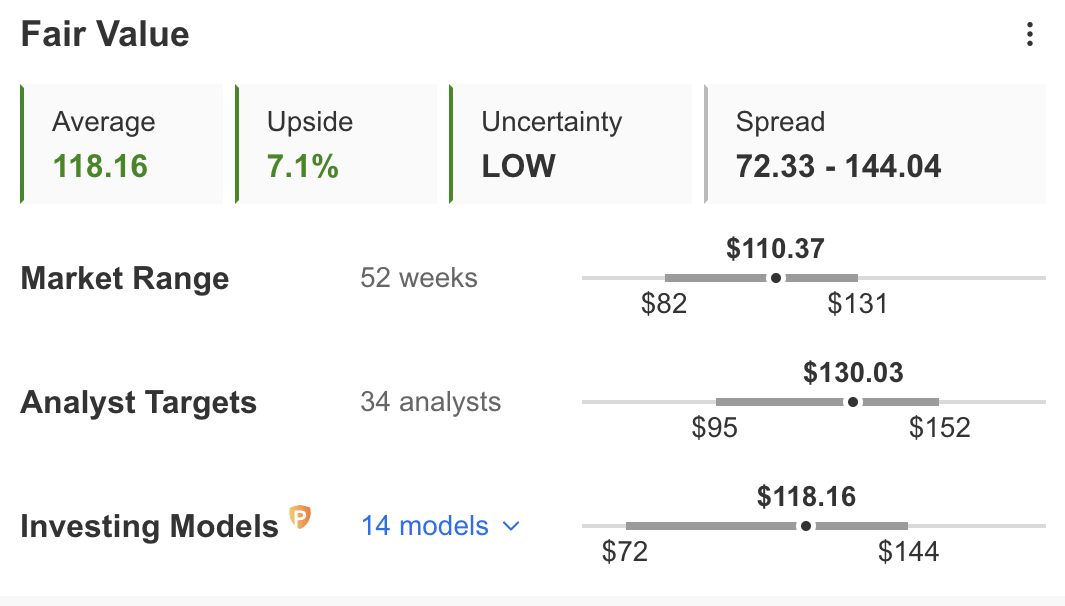

Nonostante la relazione contrastante, alcuni analisti si sono espressi in modo rialzista sul colosso di Beaverton, Oregon. Allo stesso modo, InvestingPro stima un rialzo del 7% per la società nei prossimi 12 mesi.  Fonte: InvestingPro

Fonte: InvestingPro

Questo è dovuto principalmente al principale punto positivo di Nike nel quarto trimestre fiscale 2023: La crescita della divisione direct-to-consumer, che ha raggiunto i 5,5 miliardi di dollari, segnando un aumento del 15% rispetto all’anno precedente. A parità di valuta, la crescita ha raggiunto un impressionante 18%, grazie a una notevole espansione del 24% dei negozi di proprietà NIKE e a una solida crescita del 14% del NIKE Brand Digital.

Sono d’accordo sul fatto che Nike sia stata particolarmente capace di trovare soluzioni al rallentamento dell’economia in generale.

Tuttavia, dato che i multipli appaiono tesi di fronte al calo delle aspettative sugli utili (vedi sotto), ritengo probabile che si assista a un’ulteriore debolezza dei prezzi prima di un rimbalzo più consistente nel 2024. Inoltre, considerando il panorama macroeconomico prevalente, sembra altamente probabile che le sfide di Nike persistano per tutto l’anno.  Fonte: InvestingPro

Fonte: InvestingPro

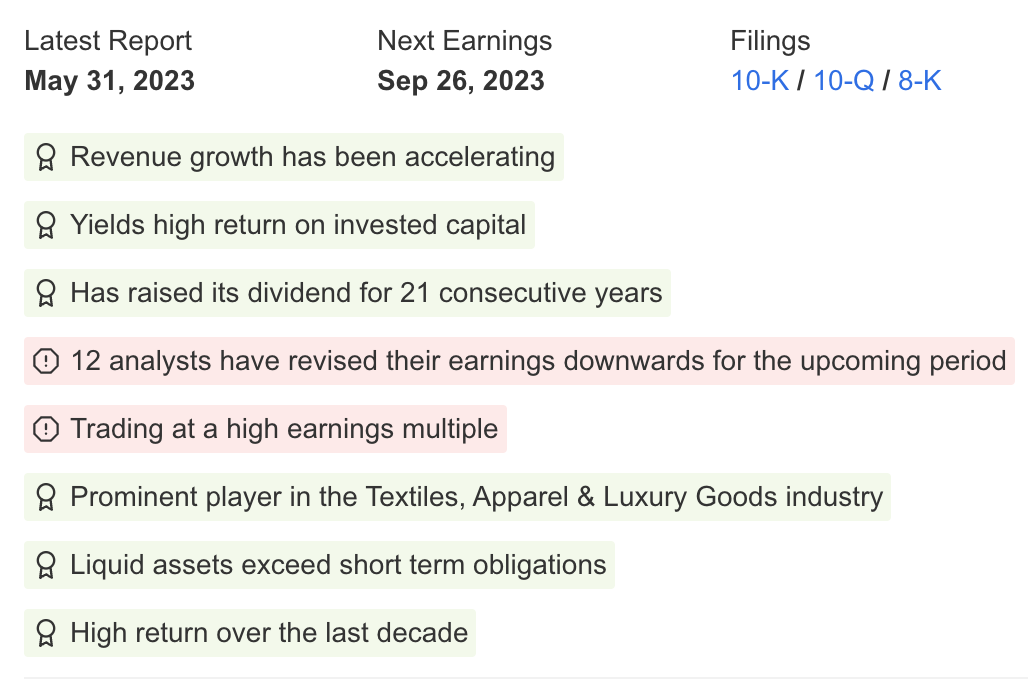

Le prospettive contrastanti di Nike sono chiaramente evidenziate dal suo punteggio sulla salute finanziaria.

Fonte: InvestingPro

Fonte: InvestingPro

Fonte: InvestingPro

Tuttavia, in una visione d’insieme, InvestingPro valuta più i rialzi che i ribassi per il gigante dell’abbigliamento sportivo.  Fonte: InvestingPro

Fonte: InvestingPro

Inoltre, gli utenti di InvestingPro possono approfondire tutte le ultime dichiarazioni di Nike, come il 10-K, il 10-Q, l’8-K e gli utili. Provatelo subito per una settimana gratuita!

Morale della favola

Se analizziamo i guadagni di Nike da una prospettiva interna, noteremo che l’azienda rimane in una solida situazione finanziaria. Inoltre, ha svolto un lavoro fantastico in termini di ricerca di soluzioni per il difficile contesto macroeconomico del 2023.

Tuttavia, non può fare molto in un contesto di calo dell’attività dei consumatori e di aumento dei costi. Dato che queste condizioni difficilmente cambieranno nella prossima H2, mi aspetto un’ulteriore debolezza a medio termine del titolo.

Ma, se le condizioni dovessero migliorare fino al 2024, cosa che appare molto probabile, Nike dovrebbe essere ben posizionata per cavalcare la tendenza al rialzo meglio della maggior parte dei suoi concorrenti. In questo contesto, considererei Nike a prezzi inferiori a 100 dollari un acquisto interessante nel lungo termine.

Al momento, tuttavia, ne starei alla larga, così come da tutto ciò che dipende dalla spesa dei consumatori nel secondo semestre. Poiché i segnali di un ampio rallentamento dell’economia continuano ad aumentare, si consiglia ai trader di evitare di comprare la FOMO.

***

Nota: L’autore possiede titoli Nike a lungo termine.