- In tempi incerti, gli investitori che cercano dei rifugi dovrebbero pensare di investire nel settore dei pagamenti digitali.

- Visa e Mastercard sono dominanti a livello globale e offrono straordinarie opzioni di investimento, soprattutto in periodi di inflazione elevata.

- Entrambe le compagnie sono finanziariamente solide, con decenti prospettive di crescita.

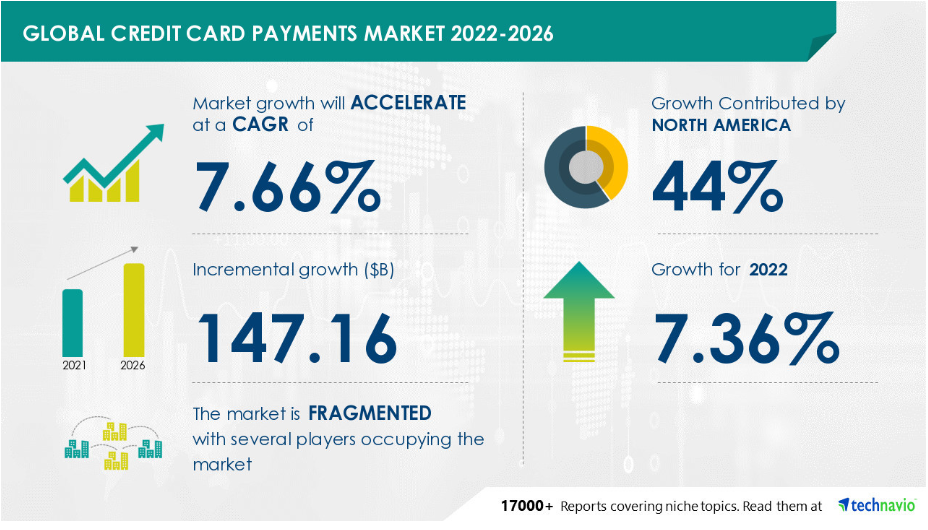

Con l’economia globale davanti ad una possibile recessione, molti investitori cercano un rifugio per affrontare i tempi difficili che ci aspettano. Un’opzione è il mercato dei pagamenti digitali, che offre alta stabilità, diversificazione geografica e un considerevole potenziale di crescita.

Quando si parla di pagamenti digitali, Mastercard (NYSE:MA) e Visa (NYSE:V) sono i nomi che ci vengono subito in mente. Questi colossi globali dominano il mercato, con una forte presenza sulla maggior parte dei mercati globali, ad eccezione della Cina continentale, dove prevale UnionPay. Con i pagamenti digitali che si prevede continueranno a crescere nel periodo 2022-2026, i due leader del settore dovrebbero mantenere la loro solida presenza sul mercato.

Vediamo i punti di forza e di debolezza del settore dei pagamenti digitali.

L’aumento dell’inflazione è un vantaggio

I fornitori di pagamenti digitali possono trarre vantaggio dall’aumento dell’inflazione in quanto fungono da intermediari e non si assumono rischi legati ad investimenti o crediti. Questo è particolarmente importante nel recente clima economico, con la paura della crisi bancaria che ha scombussolato i mercati finanziari. È importante ricordare che i fornitori di pagamenti digitali, come Mastercard e Visa, giocano un ruolo cruciale nel facilitare le transazioni e non vengono colpiti direttamente da inflazione o altri rischi dei mercati.

Sia Visa che Mastercard sono destinate a trarre vantaggio dall’inflazione persistentemente elevata, che porta ad un aumento dei profitti da commissioni per via dei prezzi più alti. Sebbene la loro quota di profitti nella filiera cliente-commerciante sia relativamente bassa, la compensano tramite alti volumi di transazione. In effetti, il loro volume di transazioni nel solo 2022 ammontava a ben 11,6 mila miliardi di dollari.

Negli ultimi anni, i sistemi di pagamento non in contante hanno preso piede in Europa, soprattutto nei paesi scandinavi. Questo trend viene trainato dalla lotta all’evasione fiscale e al mercato nero. Lo slancio per questi sistemi continua ad aumentare, uno sviluppo positivo per entrambe le compagnie.

L’industria dei pagamenti digitali potrebbe essere colpita negativamente dalle regolamentazioni governative che impongono limiti sulle tariffe massime da applicare. Al momento, Regno Unito, Australia ed Unione Europea hanno adottato misure limitate per l’implementazione di regolamentazioni simili.

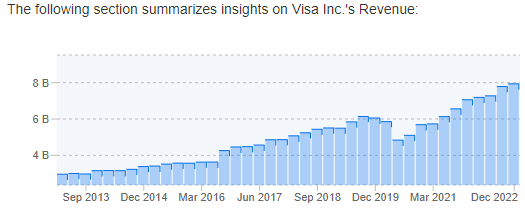

Visa: stabile crescita di profitti e fatturato

Visa sembra essere in una posizione forte dal punto di vista dei fondamentali, come dimostra la sua consistente crescita di profitti e fatturato.

Fonte: InvestingPro

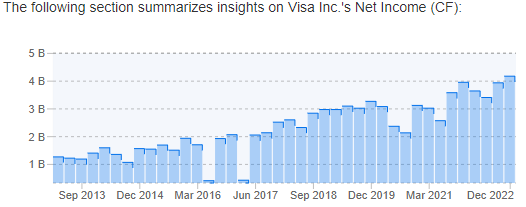

Fonte: InvestingPro

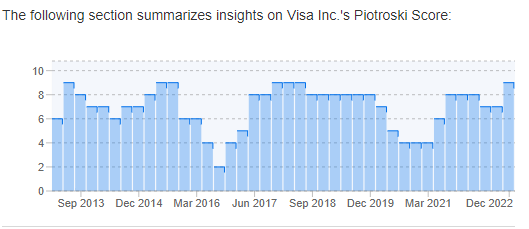

Vale la pena anche prestare attenzione al suo punteggio di 9 dell’indicatore Piotroski.

Fonte: InvestingPro

Quindi, non sorprende che la compagnia abbia totalizzato 4 punti su 5 per quanto riguarda la salute finanziaria. La società pubblicherà i risultati del Q1 2023 il 26 aprile. In base alle previsioni, gli utili per azione saranno 1,98 dollari e i ricavi dovrebbero ammontare a 7,76 miliardi di dollari.

Neanche Mastercard perde slancio

Analizzando i risultati di Mastercard, sembra che non ci siano prove di rallentamento al momento. Nel 2022, i valori dei pagamenti sono aumentati del 5,9%, con un impressionante rialzo del 18% delle vendite. Inoltre, i volumi di transazione dei turisti che utilizzano le carte all’estero sono cresciuti del 30% YoY, notevole. Con il previsto aumento globale dei volumi dei pagamenti digitali, c’è un’alta probabilità che Mastercard confermi la sua forte performance, come Visa, che continua a registrare una crescita di fatturato e profitti netti quest’anno.

Osservando l’analisi tecnica, il trend a lungo termine del prezzo del titolo della compagnia è positivo, con un impulso di acquisto osservato dal settembre dell’anno scorso. Tuttavia, dall’inizio dell’anno, il prezzo del titolo si sta muovendo in un canale di prezzo discendente. Un breakout sopra questo canale segnalerebbe un chiaro cambiamento di sentiment.

Nel caso di un breakout, il prossimo obiettivo è 400 dollari.

Nota: L’autore non possiede nessuno degli asset menzionati.