Questo articolo è stato scritto in esclusiva per Investing.com

La stagione degli utili del secondo trimestre si avvicina al termine ed è stata di gran lunga più solida del previsto. Ciò ha fatto sì che gli analisti alzassero le stime sugli utili per l’indice S&P 500. Tuttavia, con l’indice scambiato al rapporto prezzo/utili più alto da oltre 20 anni, la domanda che tutti dovrebbero farsi è: il trimestre è stato abbastanza forte?

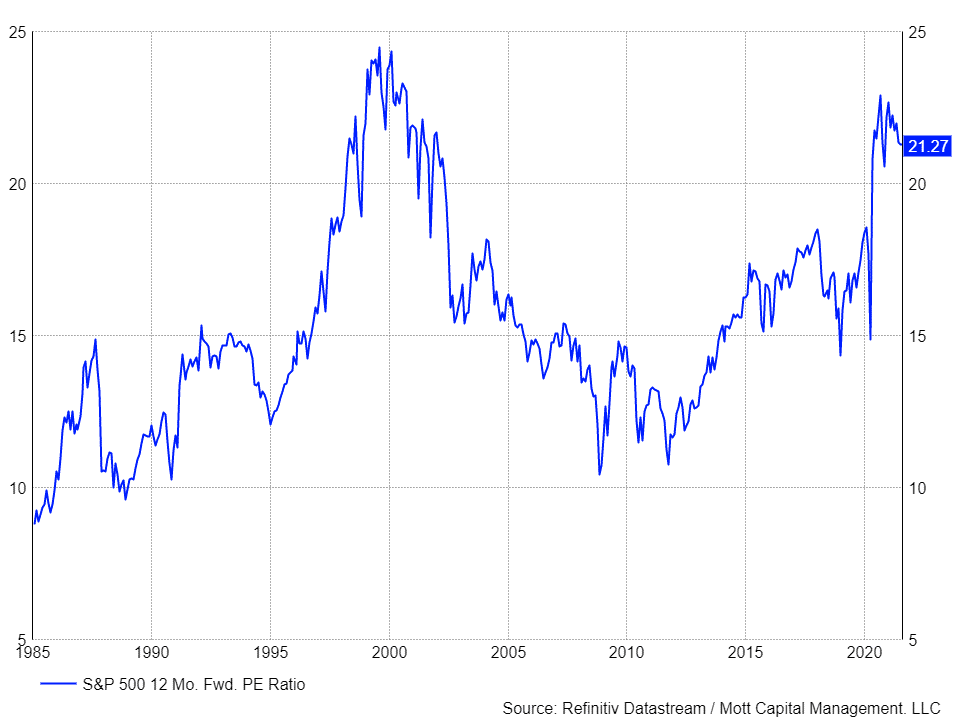

L’indice S&P 500 al momento è scambiato a 21,3 volte le stime sugli utili forward su 12 mesi. Si tratta di una valutazione estremamente alta, comparabile solo alla fine degli anni Novanta. Il rapporto PE a questo livello è stato supportato da un forte tasso di crescita degli utili e dalla politica monetaria allentata della Fed. Tuttavia, andando avanti, i tassi di crescita dovrebbero rallentare e la Fed probabilmente diventerà più interventista, con l’economia statunitense che continua a riprendersi.

Rapporto PE Forward S&P

Un alto rapporto PE

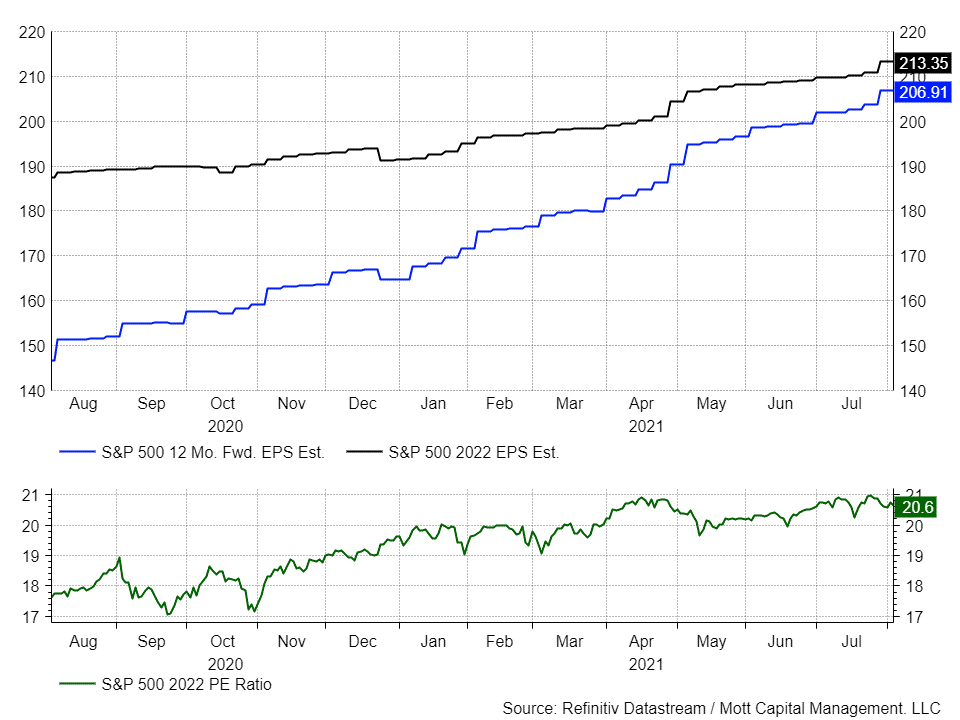

La crescita degli utili è schizzata nel 2021, con gli Stati Uniti usciti dalla fase di lockdown per la pandemia di coronavirus. Questo, insieme ad una politica monetaria allentata, ha aiutato l’indice S&P 500 a salire, facendone aumentare il rapporto PE. Tuttavia, a questo punto, con la stagione degli utili quasi completa, le revisioni sugli utili 2022 non sono state abbastanza forti da far scendere il rapporto PE ad un livello più ragionevole e sostenibile, come il livello pre-pandemia, in un range vicino a 15.

Stime EPS Forward S&P

Non abbastanza forti

Quello che è successo durante questa stagione degli utili è che molte delle revisioni degli utili hanno aggiunto un balzo delle stime andando verso il 2021 e non oltre, nel 2022. Per questo motivo, la crescita nel 2022 dovrebbe rallentare drasticamente, con un aumento di solo il 9,5%. Significa anche che le stime sugli utili forward a 12 mesi alla fine rispecchieranno le stime sugli EPS 2022 di 213,35 dollari ad azione, con un rapporto PE di 20,7, lievemente inferiore all’attuale rapporto forward su 12 mesi.

Sembra chiaro dunque che i solidi risultati del secondo trimestre non hanno contribuito abbastanza a far salire le stime sugli utili 2022 per far abbassare la valutazione dell’indice. A meno che le revisioni sugli utili 2022 non comincino ad essere aumentate in modo significativo, l’indice si ritroverà ad affrontare un rallentamento del tasso di crescita degli utili ed una Fed più interventista, mentre viene scambiato ad un rapporto PE ai picchi.

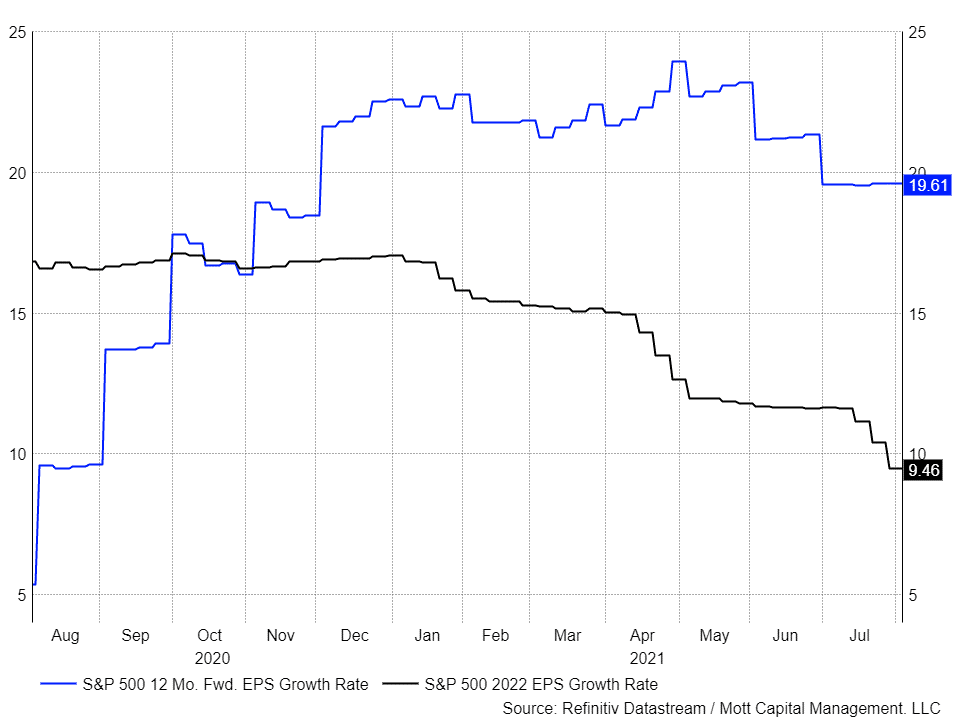

Tasso di crescita EPS S&P

Ciò potrebbe rendere le cose difficili all’indice S&P 500 mentre ci avviamo verso i quattro mesi finali del 2021 e gli investitori cominciano a chiedersi quanto dovrebbero essere intenzionati a pagare per gli utili. Tassi di crescita più alti meritano un PE più alto, mentre tassi di crescita più bassi implicano un PE più basso.

Cosa succederà da qui

Quello che dovrà succedere da qui è vedere le revisioni degli utili continuare a salire ad un ritmo molto più veloce. Per riportare il multiplo PE per il 2022 ai livelli pre-pandemia di circa 17 e per mantenere l’attuale livello di 4.400 per l’indice S&P 500, gli utili dell’anno prossimo dovranno schizzare a circa 258 dollari ad azione o 244 dollari ad azione per essere scambiati ad un rapporto PE di 18. Entrambi gli obiettivi sembrano difficili da raggiungere, considerato che gli utili per il 2022 dovranno salire di almeno il 14% dai livelli attuali.

Al contrario, se gli utili non dovessero riuscire a salire, il valore dell’indice S&P 500 dovrebbe crollare del 12,7% affinché il rapporto PE si contragga a 18, o del 17,5% per un PE di 17, circa 3.630 sull’indice.

Entrambi gli scenari sembrano estremi, ma ci fanno capire che, malgrado la stagione degli utili abbia battuto di gran lunga le aspettative, non è stata abbastanza buona da aiutare il mercato dove ne aveva più bisogno.