Nella giornata di ieri tutti gli indici azionari hanno chiuso con ribassi importanti, in Europa arrivando a rompere 2 deviazioni standard ed in america rimanendo costantemente sotto la prima deviazione standard.

Il ribasso ha avuto inizio dall'aumento dei rendimenti dei titoli del Tesoro ed poi continuato dopo che l'indicatore difiducia dei consumatori statunitensi è sceso inaspettatamente al minimo di 7 mesi.

Tutti i sottostanti sono arrivati nella parte inferiore dell'area di indifferenza ed alcuni, come il Ftsemib, ha toccato in pullback Va-40 dove oltre il 40% di put iniziano ad essere Itm. Solitamente da queste aree iniziano le prime azioni di ricopertura da parte degli operatori con aumento della componente future e chiusure e rollover di put a ridosso del prezzo. Solitamente queste operazioni tendono a far aumentare in modo importante le volatilità implicite delle opzioni e gli squeeze di prezzo rischiano di essere ampi.

Sul Ftsemib è netto l'aumento dei future a copertura insieme a nuovi ingressi di call a strike 27000. Piccole chiusure di put e nuove aperture in area 25250.

Anche sul Dax aumentano i future e contemporaneamente si assiste alla netta chiusura di posizioni put a strike 14800 e 13600. Di contro aumentano nuovi contratti put Itm a strike 15500.

Movimentazioni fotocopia anche su Eurostoxx50. Netto aumento di future, drastica chiusura di put a strike 4000 e 3800. Area di ricopertura a 4100 e chiusure di posizioni anche sul lato call in area 4300.

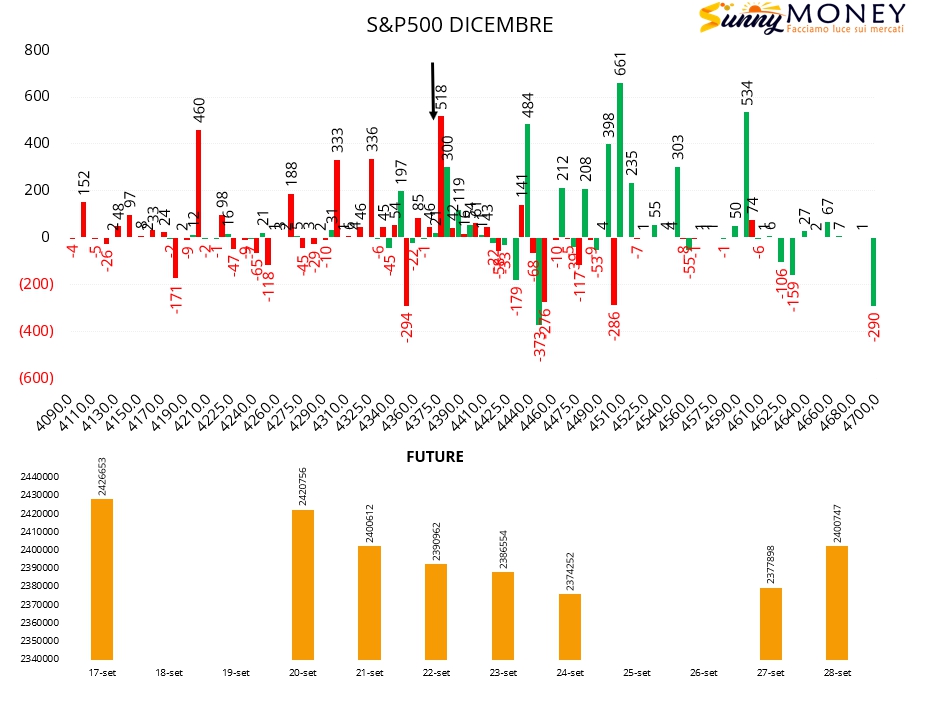

Leggermente diversi i posizionamenti dei mercati americani che denotano una maggior resilienza al movimento in atto.

Su S&P aumentano i future a copertura ma non vengono chiuse put sotto al prezzo. Nuovi ingressi di put a 4200, 4300 e 4325. Area di ricopertura a strike 4375 e nuovi ingressi di call a partire da strike 4430.

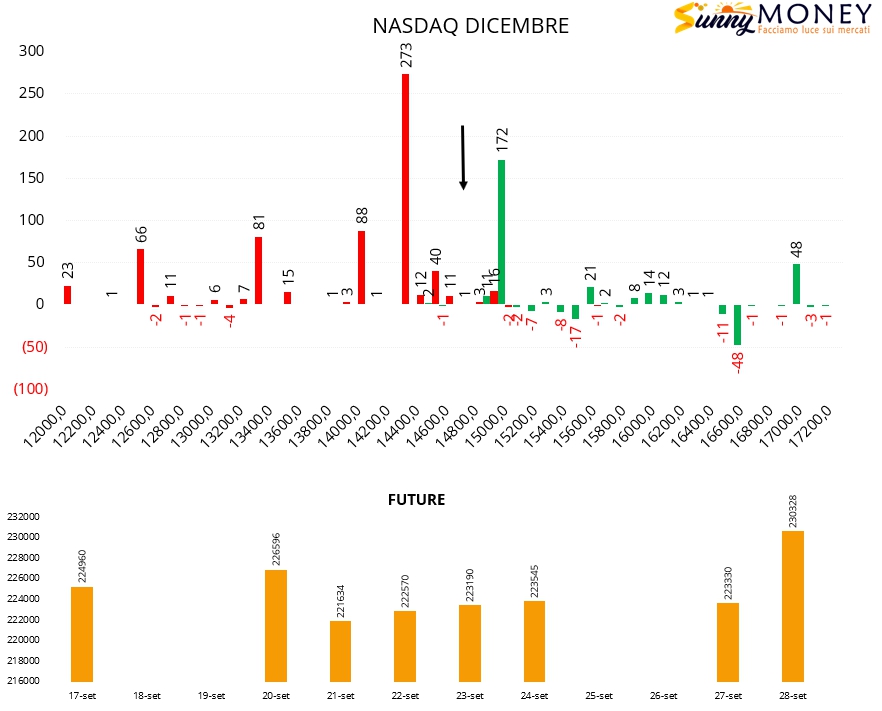

Infine il Nasdaq dove aumentano notevolmente i future a coperturare insieme a nuovi contratti di put a strike 14300 e di call a strike 15000, delimitando appunto in questa area di prezzo il terreno di lavoro del mercato.