- Il contesto macro e la consapevolezza che i tassi di crescita di COVID erano solo temporanei stanno danneggiando gravemente le azioni di PayPal.

- Tuttavia, l’azienda rimane forte dal punto di vista operativo e può continuare a far crescere l’EPS a un CAGR di circa il 20% nei prossimi anni.

- Gli utili del terzo trimestre potrebbero deludere, ma questo potrebbe significare un’opportunità di acquisto

Come società di pagamenti online, PayPal Holdings, Inc. (NASDAQ:PYPL) è stata particolarmente vulnerabile all’attuale cupo contesto macro. Gli ultimi utili e le revisioni delle indicazioni (sembra che ce ne sia un’altra in arrivo) hanno fatto scendere il prezzo delle azioni della società del 56% dall’inizio dell’anno.

Fonte: InvestingPro

Le sfide che PayPal dovrà affrontare sono una concorrenza sempre più agguerrita e la difficoltà di monetizzare Venmo nel contesto di una recessione incombente. Tuttavia, grazie a una base di clienti senza rivali nel settore dei pagamenti online, a una solida prospettiva operativa e a una quotazione del titolo vicina ai minimi storici, potrebbe presto diventare un’opportunità troppo ghiotta per lasciarsela sfuggire.

L’ecosistema di PayPal Holdings

PayPal detiene una posizione unica nel settore dei pagamenti globali, in quanto opera e possiede sia il lato cliente che il lato commerciante, consentendo i pagamenti P2P (peer-to-peer) attraverso Venmo e il servizio di soluzioni di pagamento Braintree. Oltre ai pagamenti online, l’azienda offre carte di credito e di debito Venmo e PayPal con marchio, compreso un servizio Buy-Now-Pay-Later (BNPL).

Il suo ultimo flusso di entrate consiste nell’offrire credito e capitale circolante ai commercianti, analogamente a Block (NYSE:SQ) e Shopify (NYSE:SHOP). Il volume totale dei pagamenti (TPV) della holding è attualmente equamente suddiviso tra i pagamenti principali di PayPal, Braintree e Venmo.

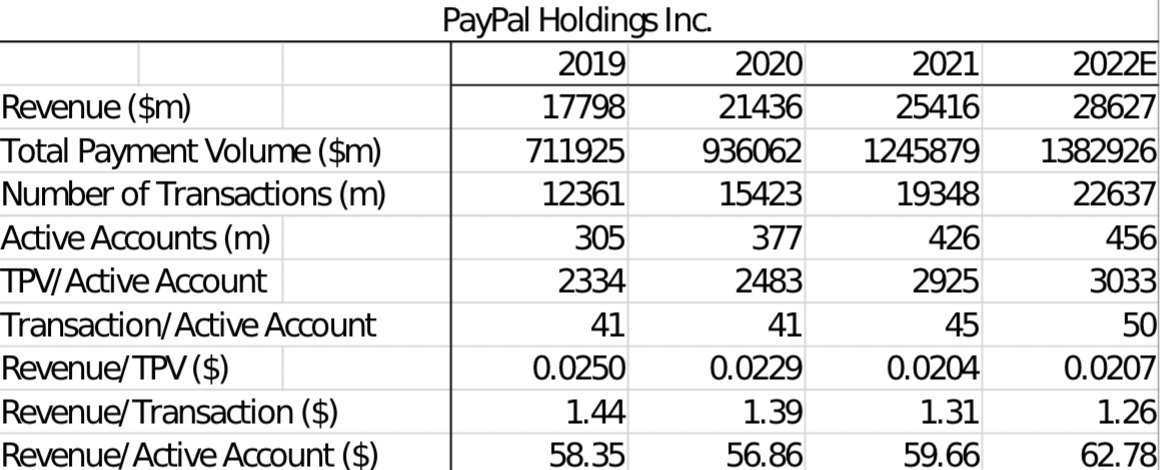

La società con sede a San Jose, in California, sta lottando per monetizzare le sezioni in più rapida crescita della sua attività, come Venmo, il cui uso principale è ora il coinvolgimento e l’acquisizione di utenti. Le transazioni di Venmo sono perlopiù P2P, che sono a malapena redditizie. Solo quando gli utenti usano Venmo per pagare un commerciante, l’azienda guadagna una commissione significativa. Allo stesso tempo, la sezione dei pagamenti di base, che genera profitti, sta iniziando a maturare e a mostrare segni di saturazione nei confronti di un numero crescente di concorrenti.

Il risultato è una diminuzione dei ricavi per TPV, che passano dal 2,50% nel 2019 al 2,04% nel 2021. In sostanza, i ricavi per transazione stanno diminuendo mentre le sezioni meno redditizie del business guidano sempre più la crescita.

Fonte: PayPal Holdings

Anche il peggioramento del contesto macroeconomico è un fattore che non può essere ignorato.

In seguito a una pulizia degli account fantasma, è emerso chiaramente che la crescita netta dei nuovi utenti attivi ha iniziato a rallentare. L’inflazione e la crescente certezza di una recessione hanno iniziato a incidere sulla spesa dei consumatori, soprattutto online, dove è più probabile che sia discrezionale che necessaria.

Nel secondo trimestre del 2012 il totale degli account era pari a 429 milioni, ma la società ha abbassato la propria guidance per l’anno fiscale 22 da 15-20 milioni di conti a soli 10 milioni. Queste pressioni sono destinate a continuare con l’ulteriore peggioramento delle condizioni macroeconomiche.

Possibilità di crescita

Nonostante le numerose sfide, l’azienda ha ancora una forte prospettiva di crescita a lungo termine. Il marchio PayPal è diverso da tutti gli altri in un mercato con molti concorrenti che offrono prodotti simili. Come spiega Dan Schulman, AD dell’azienda, “i consumatori si fidano e conoscono il marchio PayPal”.

Una volta aperto un conto PayPal, è molto improbabile che si cambi, dato il risparmio di tempo e la comodità del servizio. Un recente sondaggio tra i consumatori ha rivelato che il 60% preferirebbe utilizzare PayPal per effettuare un pagamento online, mentre il portafoglio digitale successivo si attesta all’8%.

Valutazione

Il TPV (valore totale del portafoglio) di PayPal è stato di 340 miliardi di dollari nel 2° trimestre del 2022, ma la crescita è rallentata dal 40% al 9% su base annua. Considerato l’attuale clima macroeconomico, un ulteriore rallentamento non dovrebbe sorprendere. La società ha già abbassato la propria guidance per il Q3 ‘22 e potrebbe farlo ancora.

Fonte: PayPal Holdings

Mi aspetto che gli utili del terzo trimestre deludano, ma dopo potrebbe essere il momento migliore per acquistare. Il P/E non scenderà molto al di sotto di x21 per gli utili dell’esercizio 22 - qualsiasi cosa al di sotto di questo valore sarebbe un furto. La recente performance relativamente scarsa di PayPal dimostra che gli investitori stanno iniziando a capire che la spinta dell’e-commerce dovuta al COVID è giunta al termine. Il titolo è stato punito pesantemente e il suo multiplo si è notevolmente ridotto.

Fonte: InvestingPro

Morale della favola

PayPal non sarà più la storia di crescita elevata di cinque anni fa, ma continua a far crescere il suo FCF a un tasso medio-doppio e stima una crescita dei ricavi tra i 3 e i 5 anni del 20%. Con Elliot che indirizza il management verso gli utili e non verso la crescita, la prossima fase di “maturità” sembra promettente.

Nota: Al momento della scrittura, l’autore non possiede le azioni menzionate nel presente report.