- Peloton è crollato del 73,9% sull’anno in corso e del 94,5% dal massimo record del gennaio 2021

- Aspettiamoci altri dolori per la compagnia.

“La nave ha invertito la rotta”, ha proclamato l’amministratore delegato di Peloton (NASDAQ:PTON) Barry McCarthy in seguito agli ultimi risultati trimestrali ieri.

Malgrado l’ottimismo, credo che ci siano ancora buone probabilità che il prezzo del titolo Peloton rischi di crollare a 0 dollari a causa dell’impatto di numerosi fattori negativi che affliggono lo specialista degli attrezzi per il fitness.

Risultati del Q1 fiscale tremendi

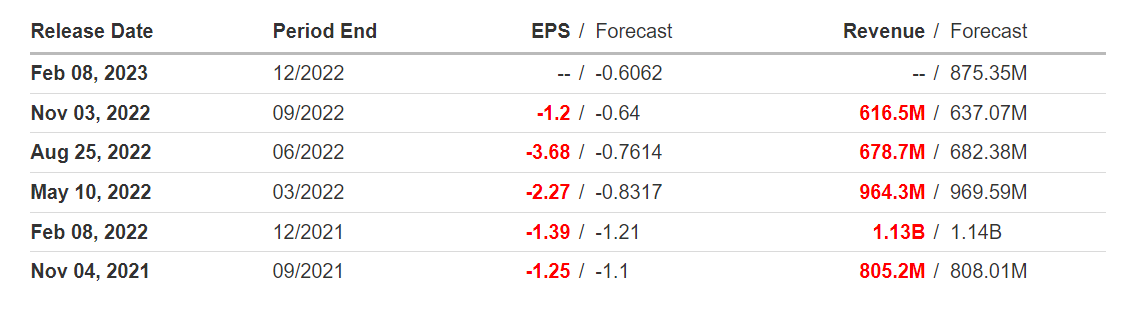

Peloton ha perso 409 milioni di dollari, o 1,20 dollari ad azione, nel trimestre di settembre, a causa dei costi di ristrutturazione nell’ambito della sua enorme inversione di rotta. È quasi il doppio delle stime, che indicavano una perdita di 0,64 dollari per azione.

Altro segnale preoccupante: la società ha registrato un cash burn di 246,3 milioni di dollari, molto più dei 215,3 milioni attesi.

I dirigenti hanno avvertito che un contesto macroeconomico complicato potrebbe rallentare l’obiettivo della società di fitness interattivo di raggiungere flussi di cassa in pareggio nella seconda metà dell’anno fiscale 2023.

Peloton ha riportato 6,7 milioni di membri totali, in salita dai 6,3 milioni dell’anno scorso, ma in calo dai 6,9 del trimestre precedente.

Orribili previsioni sul trimestre delle feste

Guardando al futuro, Peloton ha dato previsioni incredibilmente deboli per il trimestre delle feste, sottolineando le numerose sfide che ha davanti.

Si aspetta che le perdite riviste siano tra i 100 ed i 115 milioni di dollari nel Q2 fiscale. Le vendite dovrebbero rientrare in un range compreso tra 700 e 725 milioni di dollari. Si tratta di una forte delusione rispetto alle attese di una perdita di 97 milioni di dollari su vendite di 874 milioni di dollari.

Le previsioni deboli suggeriscono che Peloton è in difficoltà col suo piano di inversione di rotta, alimentando i timori sulla possibilità che riesca a rimettersi in piedi nel mondo post-pandemia. Considerati questi aspetti, credo che Peloton abbia davanti una minaccia esistenziale.

McCarthy, ex CFO di Spotify (NYSE:SPOT) e Netflix (NASDAQ:NFLX), ha lanciato il suo enorme piano di ristrutturazione all’inizio di quest’anno, licenziando migliaia di dipendenti nell’ambito di drastiche misure di taglio dei costi e stringendo collaborazioni con Amazon (NASDAQ:AMZN) e Dick’s Sporting Goods (NYSE:DKS).

Titolo Peloton -94% dal massimo storico

Peloton ha visto una crescita esplosiva durante la pandemia di coronavirus, con i lockdown che hanno reso le sue cyclette e tapis roulant popolari tra i clienti: la compagnia ha toccato un picco di valutazione di quasi 50 miliardi di dollari all’inizio del 2021.

Ma il sentiment sulla compagnia è stato presto colpito, con la domanda per i suoi attrezzi che ha cominciato a calare dopo l’eliminazione delle restrizioni per la pandemia, quando le persone hanno iniziato ad uscire di casa e tornare in palestra.

Dopo essere schizzato al massimo storico di 171,09 dollari nel gennaio 2021, il titolo PTON, crollato del 73,9% sull’anno in corso (ytd), è colato a picco al minimo di 6,66 dollari il 3 ottobre. Le azioni Peloton hanno poi registrato una modesta ripresa, chiudendo a 9,34 dollari ieri sera, ma continuano a restare circa il 94,5% al di sotto del massimo storico.

Ai livelli attuali, la società newyorkese ha una capitalizzazione di mercato di 3,2 miliardi di dollari.

Oltre al peggioramento dei fondamentali, Peloton si trova in difficoltà anche per i problemi macroeconomici, come l’aumento dei tassi di interesse, l’impennata dell’inflazione ed i timori di una possibile recessione.

In generale, l’aumento dei tassi tende a pesare fortemente sui titoli tech ad alta crescita con valutazioni enormi, in quanto minaccia di erodere il valore dei loro flussi di cassa a lungo termine.

Morale della favola

Le società non redditizie con flussi di cassa negativi ed alti tassi di cash burn sono pericolose su qualunque mercato, ma oggi più che mai.

Anche se le azioni PTON non scenderanno a zero domani, i prossimi mesi saranno cruciali per determinare le prospettive a lungo termine del produttore di attrezzi sportivi in difficoltà.

Certo, Peloton è un marchio solido con clienti fedeli. Tuttavia, al titolo resta pochissimo tempo per conquistare gli investitori.

Nota: Al momento della scrittura, Jesse è short su S&P 500 e Nasdaq 100 tramite il ProShares Short S&P 500 ETF ed il ProShares Short QQQ ETF. È long anche sull’Energy Select Sector SPDR ETF e sull’ Health Care Select Sector SPDR ETF. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.