Ho presentato questo grafico nelle Previsioni trimestrali sull’inflazione pubblicate circa 3 settimane fa.

Ecco cosa avevo scritto:

In generale, l’oro si comporta come un bond legato all’inflazione a scadenza molto lunga, con cedola zero. Ha senso: se dovessimo emettere un’obbligazione che, in cambio del prezzo attuale dell’oro, offrisse di non pagare cedole al portatore ma di riscattare un’oncia di oro fra 100 anni, avrebbe lo stesso rendimento di possedere un’oncia di oro fisico per 100 anni.

Se l’oro è un vero rifugio dall’inflazione nel tempo, il che significa che il suo prezzo sale con il livello di prezzo, allora questa obbligazione avrebbe lo stesso rendimento se definissimo il rendimento non in termini di un’oncia d’oro, ma in termini di variazione del livello di prezzo in 100 anni. E sarebbe un’obbligazione TIPS a 100 anni con cedola zero.

Quindi, notiamo che nel tempo il prezzo dell’oro spot tende a replicare piuttosto bene il prezzo implicito di un’obbligazione TIPS a cedola zero. Il grafico sopra (Fonte: calcoli di Bloomberg ed Enduring) mostra la netta divergenza iniziata più o meno quando la Fed ha cominciato la sua campagna di inasprimento.

Non abbiamo una buona spiegazione per questa divergenza, se non ipotizzare un effetto clientela: forse gli investitori in oro sono più animati dall’inflazione e gli investitori in TIPS tendono ad essere proprietari istituzionali meno entusiasti. Qualunque sia la causa, al momento l’oro rappresenta un’obbligazione TIPS che rende circa -2,25% di rendimento reale, circa 435bps più costosa.

Sfortunatamente, osservazioni di valore relativo come questa non hanno un meccanismo che le costringa a chiudersi, quindi non possiamo consigliare di vendere oro e comprare TIPS come arbitraggio. Ci sentiamo però di affermare che gli investitori potrebbero creare un indice di materie prime con una performance significativamente migliore escludendo l’oro dall’indice o sostituendolo con un’obbligazione TIPS. Chiamate Enduring Investments se siete interessati a creare un investimento del genere!

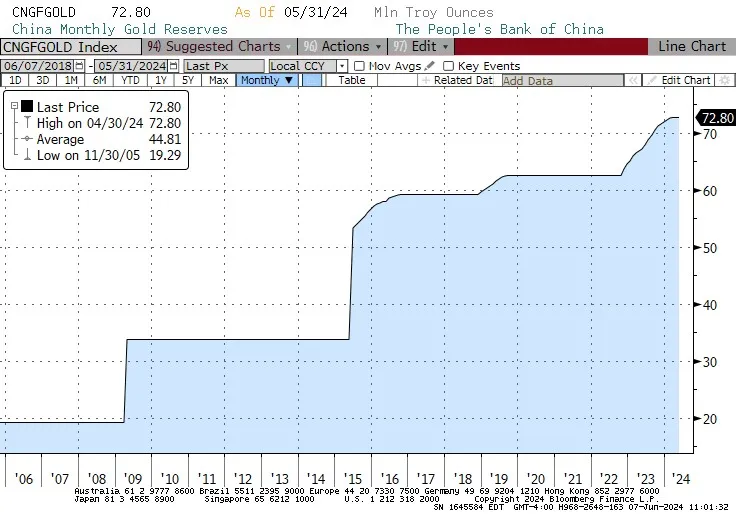

All’epoca, non sapevo (perché non seguo i flussi dell’oro, che per me è solo una materia prima come un’altra, seppure abbia una durata reale altissima e una durata di inflazione piuttosto bassa) che la Cina ha comprato oro costantemente per un anno e mezzo.

Me ne sono accorto solo quando le notizie hanno iniziato ad evidenziare il fatto che la Cina ha smesso di accumulare oro per ora. Ecco un grafico di Bloomberg sulle riserve di oro mensili della Cina. Sembra proprio che la tempistica degli acquisti cinesi corrisponda alla divergenza del primo grafico sopra riportato.

Tuttavia, non sono certo che sia la vera ragione, per quanto abbia probabilmente contribuito. Se si osservano le riserve cinesi riportate nell’intero periodo coperto dal primo grafico sopra, si può notare che il recente aumento è il maggiore dal 2015 ma sicuramente non il più alto mai registrato.

Anche se i balzi sul grafico sono dovuti ad aggiornamenti meno regolari, il tasso di aumento complessivo prima del 2016 non è dissimile da quello degli ultimi 18 mesi. E tuttavia questi acquisti non hanno causato una divergenza significativa sul primo grafico sopra riportato.

Pertanto, penso che si tratti di un effetto clientela più ampio: la gente ha risposto al maggiore balzo dell’inflazione in 40 anni comprando un asset che storicamente ha una storia piuttosto debole di protezione dall’inflazione su periodi brevi o medi, e una storia molto più chiara di sensibilità ai rendimenti.

Se così fosse, anche se non c’è un fattore scatenante per la chiusura del gap, dovremmo aspettarci che il gap, alla fine, si chiuda. E questo riafferma l’implicazione di cui ho parlato nelle Prospettive trimestrali sull’inflazione: gli investitori prudenti dovrebbero considerare di alleggerire l’allocazione all’oro nelle loro allocazioni in materie prime.

Tra parentesi, il titolo originale di questo articolo si ispira a una canzone dei Doobie Brothers che non riesco a togliermi dalla testa…e spero neanche voi!