L’ampio spread tra il rendimento dei Treasury decennali e la stima del fair value minore di CapitalSpectator.com continua a ridursi, anche se lentamente. Come sottolineato su questi schermi negli ultimi mesi, il modello continua a prevedere un tasso di mercato più basso. La tempistica è sconosciuta, ma le analisi riviste oggi confermano la previsione.

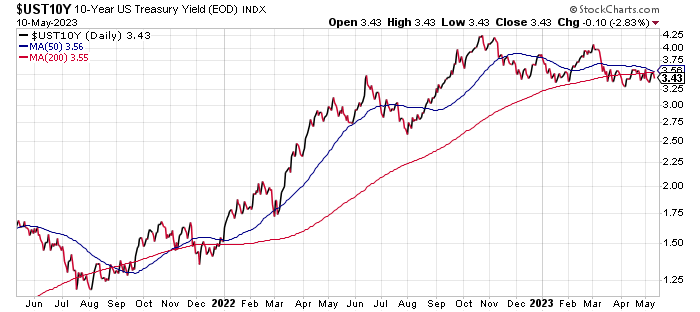

Il rendimento dei decennali continua ad essere scambiato ben al di sotto del suo picco, chiudendo la sessione di ieri al 3,43% (10 maggio). All’inizio di marzo, il tasso di riferimento aveva raggiunto il 4,08%. Ma come abbiamo scritto nel corso del mese, il modello di fair-value indicava un tasso di mercato più basso nei mesi a venire e, per ora, questa previsione rimane intatta nell’aggiornamento di oggi.

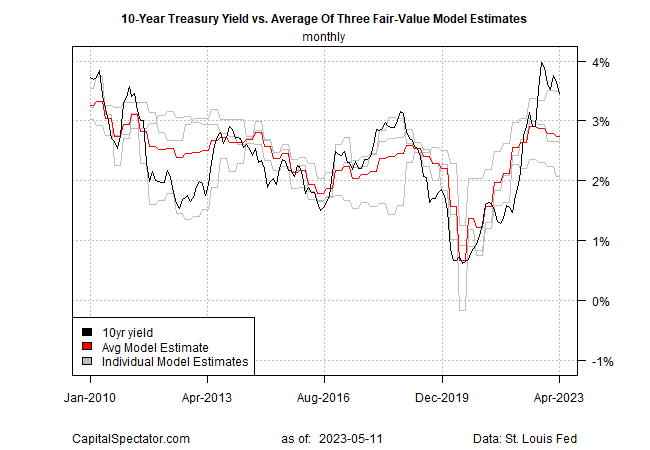

L’attuale stima del fair value è del 2,75% per aprile, praticamente invariata rispetto al mese precedente. Il fair value si basa sulla media dei tre modelli qui definiti.

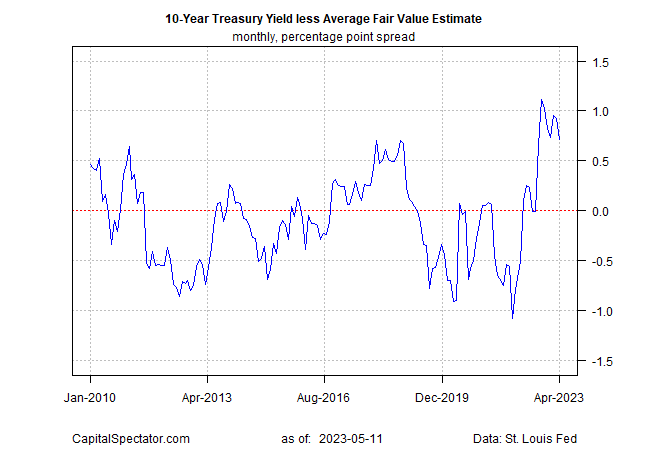

Il tasso del mercato è ben al di sopra della stima, ma questo spread continua a salire, seppur ad un ritmo molto lento. Il divario si è ridotto a 71 punti base in aprile, un minimo da sette mesi.

Il differenziale sembra destinato a ridursi ulteriormente. Se l’inflazione e l’attività economica dovessero aumentare in modo sostanziale, la previsione potrebbe essere compromessa. Per il momento, tuttavia, tali scenari sono improbabili nell’immediato futuro.

La Federal Reserve dovrebbe fornire un certo sostegno a un’ulteriore riduzione dello spread. I future sui Fed funds stimano attualmente un’alta probabilità che la banca centrale sospenda i rialzi dei tassi nella prossima riunione politica del 14 giugno.

“Ci aspettiamo che il FOMC mantenga il tasso dei federal funds al livello attuale per il prossimo futuro e che l’inflazione rallenti ulteriormente nei prossimi mesi, dato che le pressioni sull’offerta continuano ad allentarsi e la crescita della domanda si indebolisce”, ha scritto mercoledì il team economico di Wells Fargo (NYSE:WFC).