Festeggiare il calo dell’inflazione tedesca potrebbe essere prematuro in quanto le difficoltà per i venti contrari alla performance delle obbligazioni, soprattutto quelle denominate in euro, rimangono. I verbali della Fed potrebbero non soddisfare tutte le speranze caute dei mercati.

Teniamo le bollicine ancora in fresco per un po’

Il classico “pop” dell’apertura delle bottiglie di champagne si è sentito in tutta Europa quando l’ufficio statistico tedesco ha pubblicato una serie di dati sull’inflazione per il dicembre 2022 drammaticamente inferiori a quelli del mese precedente. Tuttavia, gli investitori più cauti potrebbero voler tenere le bollicine in frigo ancora per un po’, per evitare di trovarsi di fronte a una marea montante di inflazione core con gli altrettanto caratteristici postumi dello champagne. Come ha osservato il nostro team economico, il mese scorso l’inflazione core potrebbe aver subito un’accelerazione. Inoltre, le misure governative responsabili del contenimento artificiale dei tassi d’inflazione potrebbero allungare i tempi di ritorno all’obiettivo del 2%.

“L’inflazione core potrebbe aver subito un’accelerazione il mese scorso”.

Questo ci rende inquieti per il calo dei tassi di mercato di ieri. Certo, il rendimento dei Bund è ancora in rialzo di oltre 60 punti base dal minimo di metà dicembre e molti partecipanti al ritorno da due settimane di pausa potrebbero faticare a capire perché i rendimenti siano saliti così tanto. Per farla breve, le ragioni sono da ricercare nella riapertura della Cina, nel graduale innalzamento del tetto di rendimento dei titoli di Stato giapponesi da parte della Bank of Japan e nel fatto che i funzionari della Banca Centrale Europea (BCE) hanno ribadito che, per riportare l’inflazione sotto controllo, sarà necessario un ulteriore inasprimento.

Azzardiamo che i dati sull’inflazione di dicembre finora non serviranno a placare i loro timori, ma forse si attendono notizie migliori dai restanti indicatori sull’inflazione che saranno pubblicati questa settimana, a partire dalla Francia oggi, per chiudere con la zona euro venerdì.

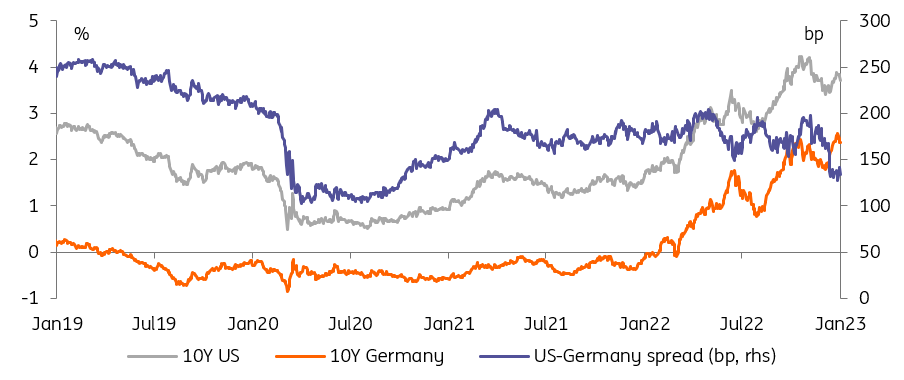

I rendimenti dei Bund hanno raggiunto nuovi massimi a fine dicembre e si sono allineati ai rendimenti dei Treasury

I tassi dell’euro sono l’eccezione

Più che il balzo dei tassi nelle ultime due settimane del 2022, è da notare la sottoperformance dei mercati obbligazionari denominati in euro. La svolta da falco della BCE spiega in gran parte il ribasso di 20 pb dei Bund a 10 anni rispetto ai Treasury ed è stato interessante vedere i Treasury sovraperformare nuovamente i Bund nel giorno della sorpresa al ribasso dell’inflazione tedesca. Il risultato è che la convergenza tra i tassi dell’USD e dell’EUR è destinata a rimanere, anche se riteniamo che la prossima tappa sarà probabilmente guidata da un calo dei tassi dell’USD dopo i tagli della Fed.

“La convergenza tra i tassi del dollaro e dell’euro è destinata a rimanere”.

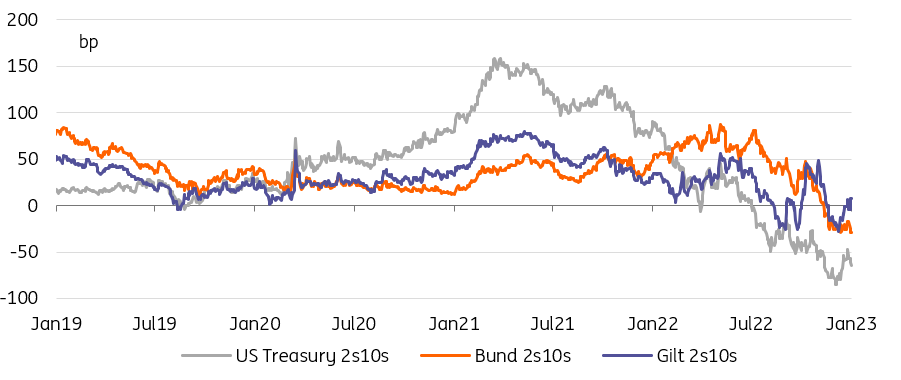

Il riabbassamento della curva statunitense sarà una delle mosse più importanti del 2023

E una breve sintesi di ciò che ci aspettiamo per il 2023

Nonostante l’allentamento delle pressioni inflazionistiche, il primo trimestre sarà caratterizzato da un forte tema di rialzo dei tassi. La Fed continua ad aumentare e ha bisogno di condizioni finanziarie più rigide. Questo dovrebbe costringere i tassi di mercato a risalire. Con la BCE in missione di rialzo, anche i tassi di mercato della zona euro subiranno pressioni al rialzo.

Sebbene il primo trimestre sia dominato dalla ripresa delle pressioni al rialzo sui tassi, l’aspetto più importante dell’intero 2023 sarà il calo significativo dei tassi di mercato. La Fed e la BCE raggiungeranno il picco nel primo trimestre e, una volta raggiunto, i tassi di mercato avranno carta bianca per anticipare i futuri tagli.

Larger falls for US market rates are projected later in 2023, reflecting likely subsequent Fed cuts. But with cuts less likely from the ECB, expect a relative steepening of the US curve versus the Eurozone one. This is a classic box strategy where the US curve steepens out (dis-inversion), and the Eurozone one re-steepens by less.

Si prevedono cali più consistenti nel 2023 per i tassi di mercato statunitensi, a causa dei probabili tagli successivi della Fed. Ma poiché i tagli della BCE sono meno probabili, ci si aspetta un relativo innalzamento della curva statunitense rispetto a quella della zona euro.

Alla fine del 2023, il tasso dei Treasury decennali USA è tornato al 3% e il tasso swap a 10 anni della zona euro al 2,5%. Ma non dovremmo scendere a lungo sotto questi livelli.

***

Nota: Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione d’investimento, né una consulenza d’investimento, legale o fiscale, né un’offerta o una sollecitazione all’acquisto o alla vendita di uno strumento finanziario. Per saperne di più

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI