Non è certo la prima volta che un brusco aumento dei tassi di interesse nei due anni precedenti spinge un economista a mettere in guardia sulle prospettive sul ciclo economico.

Tuttavia, la previsione risuona di più se arriva da un premio Nobel, anche in scia agli ultimi dati economici positivi dagli Stati Uniti.

Il principale rischio a breve termine è che “la banca centrale ha alzato i tassi di interesse troppo e troppo in fretta”, ha affermato Joseph Stiglitz in una conferenza organizzata dalla Japan Society a New York mercoledì (7 febbraio).

Parlando al Global Risk Forum del gruppo, ha dichiarato che la Federal Reserve ha “sbagliato diagnosi” per l’impennata dell’inflazione nel 2021-2022, che ha portato a bruschi aumenti dei tassi di interesse per domare la pressione sui prezzi.

Nonostante i segnali che l’inasprimento della politica stia riuscendo a contribuire alla disinflazione con poche conseguenze per la crescita, il professore di economia della Columbia University vede ancora possibilità di problemi all’orizzonte.

Stiglitz afferma che la Fed ha considerato l’inflazione come un problema legato alla domanda, quando invece era soprattutto un problema di offerta.

Come esempio, ha riportato che un fattore chiave nell’aumento dell’inflazione nel ciclo attuale è stato l’aumento dei prezzi delle case, che ha rappresentato circa un terzo dell’impennata dei prezzi.

Una parte fondamentale della soluzione, aggiunge, è che l’economia ha bisogno di più case per far scendere i prezzi.

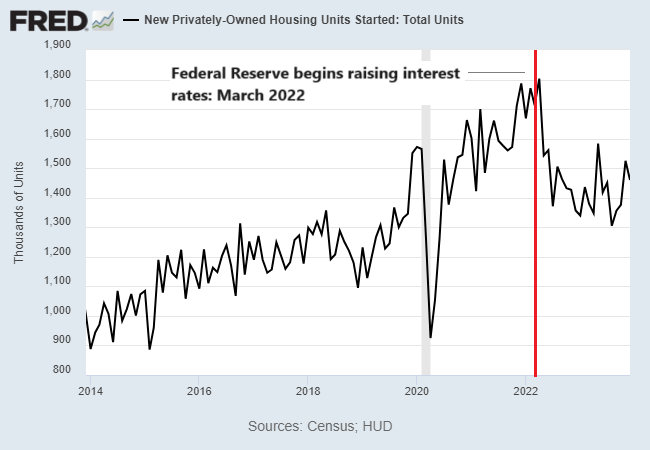

Invece, con un rapido aumento dei tassi di interesse e, per estensione, dei tassi dei mutui, una svolta interventista della politica monetaria ha creato ostacoli per l’incremento dell’edilizia residenziale.

In effetti, le nuove costruzioni sono scese sostanzialmente da quando la politica monetaria è diventata interventista a marzo 2022, come mostra il grafico sotto.

Stiglitz ha aggiunto che, sebbene l’economia USA “andrà abbastanza bene” rispetto al resto del mondo in generale, il brusco aumento dei tassi di interesse resterà “una minaccia per la crescita nel 2024”.

Definisce il “lungo e variabile impatto” della politica monetaria come problema incombente, notando che i cambiamenti della politica possono metterci del tempo a influenzare pienamente l’economia, in bene o in male.

L’esperienza di Stiglitz nella “scienza triste” è un motivo sufficiente per evitare di ignorare il suo avvertimento ma, per il momento, il profilo economico statunitense continua a sfidare le più cupe previsioni da varie parti nell’ultimo anno.

La stima sul PIL USA del quarto trimestre tramite il modello GDPNow della Fed di Atlanta (al 7 febbraio), per esempio, rispecchia un solido aumento della crescita prevista, in linea con la stima sulla crescita del Q4 più forte del previsto riportata dal governo.

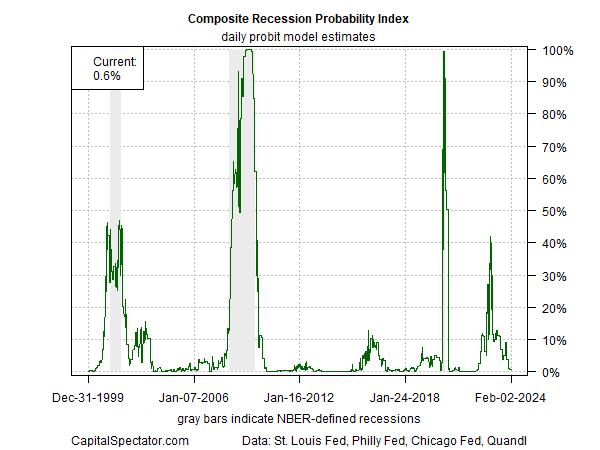

Intanto, la rivista sorella di CapitalSpectator.com, The US Business Cycle Risk Report, continua a stimare la probabilità che una recessione per come definita dal NBER sia iniziata o sia imminente ad appena l’1% (al 2 febbraio), in base all’indice Composite Recession Probability Indicator, che combina stime di diversi modelli.

Guardando oltre l’immediato futuro, fare previsioni accurate è estremamente difficile per le analisi del ciclo economico, pertanto si raccomanda cautela.

Ciononostante, l’avvertimento di Stiglitz non è da ignorare. Ma, se rinunciamo alle previsioni, i dati attuali suggeriscono fortemente che il rischio di recessione è basso, un profilo che persino un economista premio Nobel avrebbe difficoltà a smentire, almeno per ora.