Questo articolo è stato scritto in esclusiva per Investing.com

Perché il mercato azionario è sceso tanto violentemente giovedì, dopo essere schizzato così tanto mercoledì?

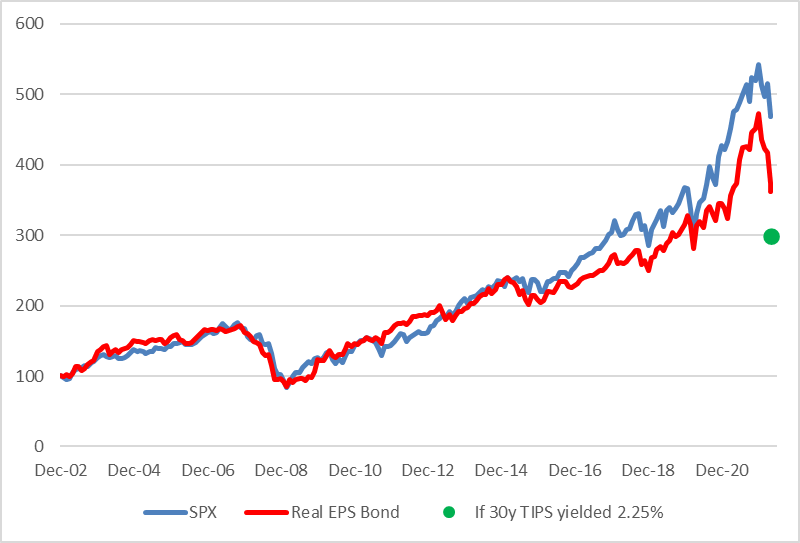

Il grafico sotto mostra l’indice S&P 500 in blu. La serie che ci interessa è in rosso. In questa serie, ho creato un finto bond trentennale con una cedola dell’attuale EPS S&P, una cifra che aumenta con l’indice IPC, ed un rendimento alla scadenza dell’attuale rendimento degli utili più l’attuale rendimento dei TIPS a 30 anni. Una sorta di bond TIPS che paga gli attuali utili del mercato azionario.

Per la mia analisi, non è importante che non si tratti di una misura esattamente precisa del fair value, ma solo che descriva la direzione e la portata approssimativa dei cambiamenti del fair value, perché voglio considerare l’effetto dei cambiamenti dei tassi di interesse reali sul valore del mercato azionario.

Il recente calo del mercato azionario segue la mossa che il rialzo dei tassi di interesse reali a 30 anni implicherebbe. Quindi se pensate che questo selloff sia esagerato, fareste meglio a comprare TIPS a lunga scadenza piuttosto che titoli azionari.

Dall’altra parte, se questo è un ritorno ad un lungo equilibrio, allora potrebbe essere in arrivo un considerevole ulteriore calo. Il punto verde è dove si troverebbe il livello del modello, se i TIPS a 30 anni fossero davvero vicini al livello di equilibrio a lungo termine del 2,25% circa.

Il punto verde implicherebbe un altro calo del 17%.

La mia prima conclusione, allora, è che il calo del mercato azionario finora è ragionevole e, a meno che non si pensi che i rendimenti reali stiano per scendere di nuovo considerevolmente, o che sia in arrivo una grossa impennata della crescita, è difficile ipotizzare un aggressivo rally del mercato azionario.

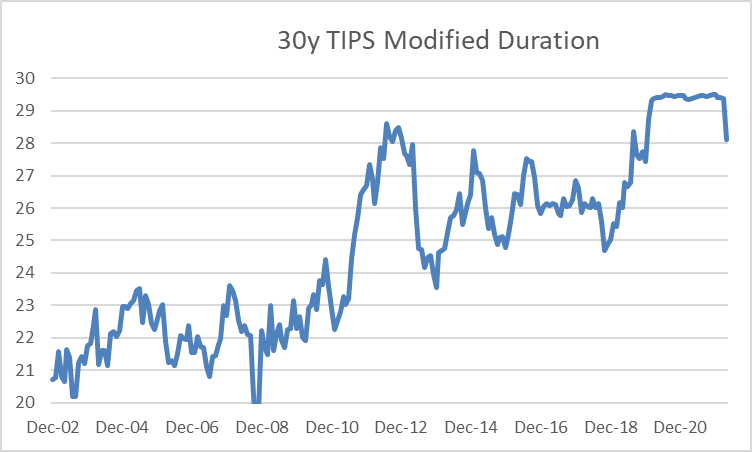

Parliamo della volatilità. Perché non solo i titoli azionari sono vulnerabili ad un calo quando (e soprattutto se) i tassi di interesse reali torneranno ad un livello di equilibrio, ma è importante capire l’effetto che dei tassi di interesse molto bassi hanno sulla volatilità.

Ecco quello che ha fatto la durata modificata dei TIPS a 30 anni negli ultimi due decenni quando i tassi di interesse sono scesi. I TIPS oggi sono il 33% più volatili rispetto al 2002.

Questa settimana arriverà il dato sull’indice IPC. La stima per l’indice IPC core è +0,4%, e per l’indice IPC generale solo +0,2%, e il dato su base annua scenderà nettamente, sicuramente con gran clamore.

Facciamo un passo indietro …

È molto probabile che abbiamo visto il massimo per l’IPC per quest’anno, e forse per tutto il ciclo. Ma, come ho notato la scorsa settimana, c’è una tremenda “energia potenziale” nella quantità di denaro che ancora circola nell’economia. L’indice IPC su base annua scenderà per ragioni meccaniche, perché ci allontaniamo da dati altissimi di un anno fa.

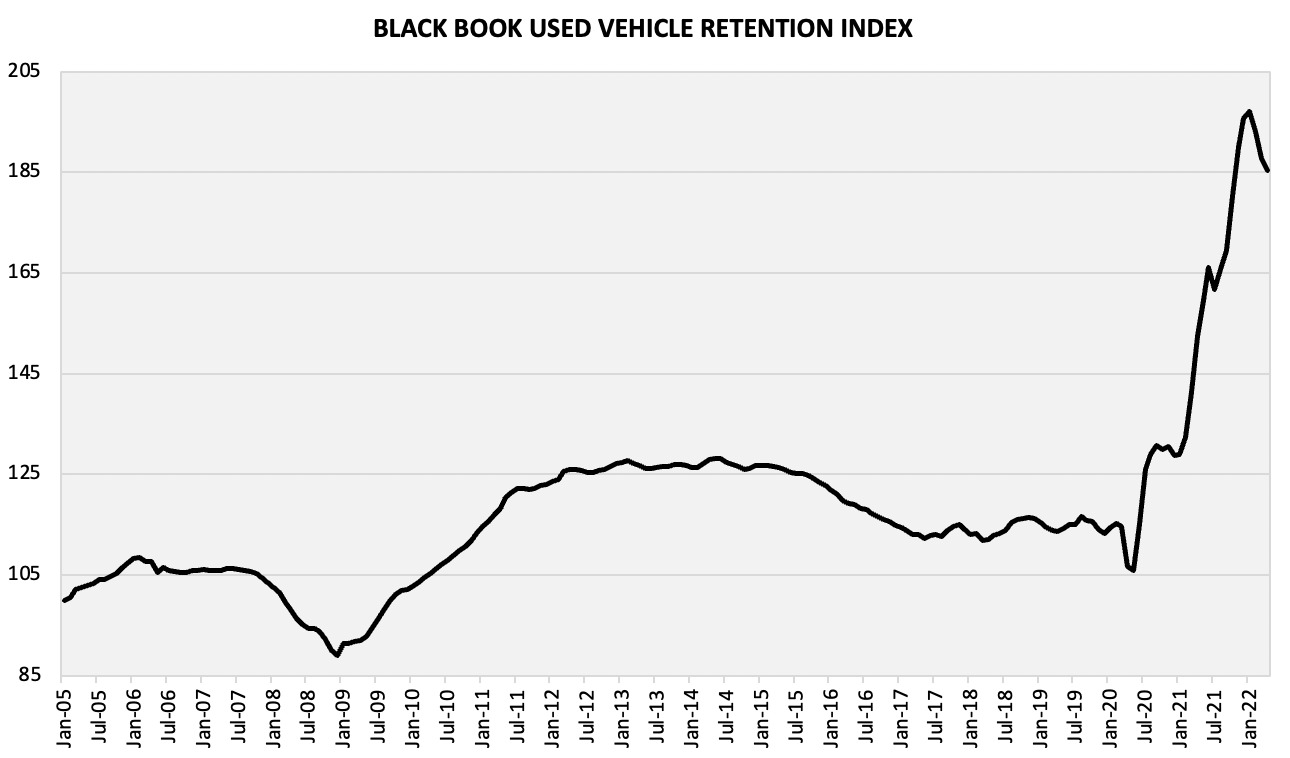

Non sono così certo che il dato sull’inflazione core mensile sarà mite come dicono le stime, però. Non ci sono sorprese dalla previsione che l’inflazione delle auto usate scenderà.

La gente che si aspetta un calo del tasso annuo dell’inflazione delle auto usate ha ragione. La gente che si aspetta un calo del prezzo delle auto usate ai livelli pre-COVID si sbaglia.

Oltre alle auto usate potrebbe esserci una lieve decelerazione dell’inflazione dei prodotti core. La forza del dollaro alla fine si tradurrà in un’inflazione dei prodotti più bassa, anche se non sono sicuro che vedremo già un impatto. Tuttavia, è difficile entusiasmarsi per queste cose quando l’inflazione degli affitti continua ad accelerare ed è il gorilla da 500 libbre nel report.

E poi l’inflazione continua ad essere molto diffusa. Non si è mai trattato solo dell’indice IPC delle auto usate e non lo è nemmeno ora. Il prezzo di qualunque cosa sta salendo. Se l’impulso inflazionario sta svanendo, il posto dove guardare non è la variazione del tasso su base annua. Il posto dove guardare è la proporzione del paniere dei consumi che si sta gonfiando rapidamente ed è lì che mi concentrerò.

Michael Ashton, detto anche “The Inflation Guy”, è il titolare di Enduring Investments, LLC. È un pioniere dei mercati dell’inflazione, specializzato nella difesa del patrimonio dagli assalti dell’inflazione economica, argomento di cui parla nel suo podcast Cents and Sensibility.