Questo articolo è stato scritto in esclusiva per Investing.com

Eccoci, tutti pensavamo che l’indice IPC fosse almeno ad un picco locale. Il mercato interbancario, prima del report di venerdì, stava già scambiando i dati IPC forward a livelli che implicavano che “l’IPC al picco” dovesse ancora arrivare, ma in pochi pensavano che sarebbe successo tanto presto. E tuttavia, il report di venerdì ha rivelato una lettura su base annua dell’indice IPC all’8,6%, battendo il dato di marzo.

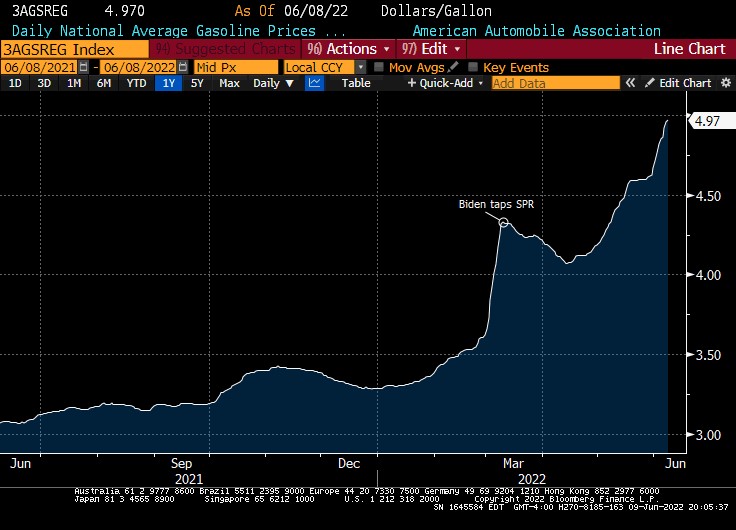

Ovviamente, gran parte dell’impeto del nuovo picco è arrivato dal persistente rialzo dei prezzi della benzina, che hanno proseguito l’incessante aumento dopo una breve pausa di ricognizione della pioggia di petrolio dalle riserve strategiche da parte di Biden.

Ma anche l’indice IPC core è stato superiore alle attese. È risultato inferiore al precedente picco ma dimostra comunque che non si tratta solo della benzina.

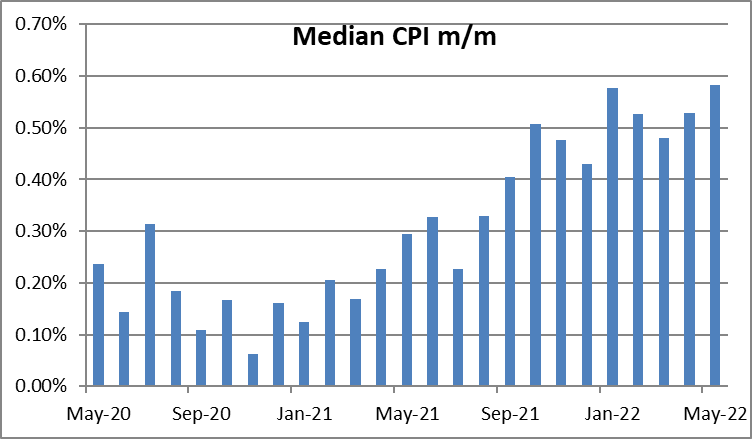

Dopo le difficili comparazioni di maggio e giugno 2021, i dati comparabili per l’indice IPC saranno semplici a luglio, agosto e settembre. Un altro picco, dunque, probabilmente arriverà anche per l’indice IPC core. Inoltre, misure più lente/migliori come l’indice IPC medio continuano ad accelerare. E le pressioni sui prezzi non stanno ancora svanendo.

Il dato stesso mostra una continuazione dei recenti trend: aumento dell’inflazione per le case e generale espansione dell’inflazione al punto che ora sta infettando la maggior parte del paniere dei consumi. In altre parole, stiamo diventando tutti più poveri.

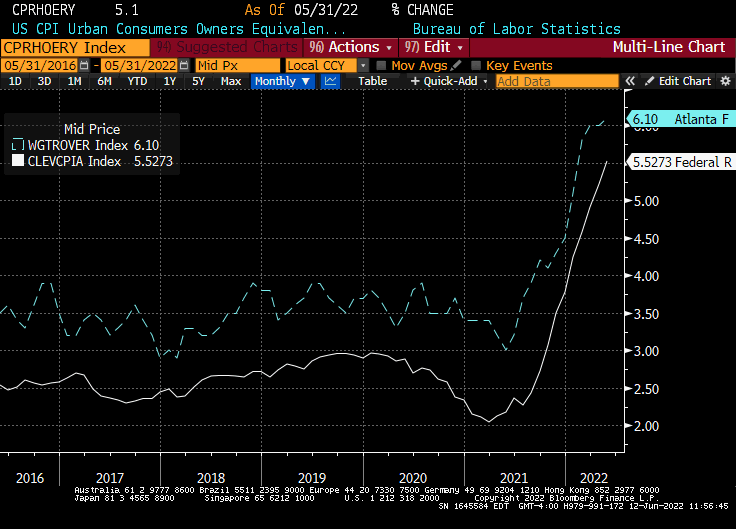

La buona notizia è che i compensi stanno accelerando e stanno almeno rispecchiando parte dell’aumento del costo della vita.

Nel seguente grafico, la linea tratteggiata è il tracker sulla crescita dei compensi della Fed di Atlanta, mentre la linea bianca è l’indice IPC medio.

Ora, naturalmente, quando arriverà la recessione e ci sarà molta più manodopera disponibile, sarà difficile per i lavoratori tenere il passo. E ovviamente è in arrivo una recessione.

Sì, la disoccupazione è bassa e l’economia sta ancora crescendo. Ma sarebbe davvero incredibile se un raddoppiamento dei prezzi del petrolio e un’impennata dei tassi di interesse non fossero seguiti da una recessione.

Tuttavia, ricordate che la recessione non è una cura per l’inflazione. Troviamo un esempio del contrario negli anni Settanta. La banca centrale deve contrarre la massa monetaria per farlo e, per la prima volta dall’avvento delle banche centrali moderne, la Fed sta tentando di rallentare l’inflazione cambiando i tassi di interesse e non tramite una limitazione delle risorse.

Non sembra il momento migliore per un esperimento del genere ma, quando non si ha idea di quello che si fa, ogni giorno è un esperimento.

Facciamo un passo indietro …

I complottisti dell’inflazione amano sottolineare che il governo ha effettuato un cambiamento significativo nel calcolo dell’indice IPC all’inizio degli anni Ottanta e che quindi l’inflazione in realtà sia molto più alta di quanto afferma il governo. È una cavolata, che ho smentito, ma è vero che il Bureau of Labor Statistics (BLS) ha cambiato l’indice IPC nel corso degli anni ed ha apportato un’importante modifica all’inizio degli anni Ottanta.

In un saggio brillante pubblicato la scorsa settimana, Marijn Bolhuis, Judd Cramer, e Larry Summers (sì, quel Larry Summers) hanno preso la metodologia odierna e l’hanno applicata retroattivamente per capire dove saremmo stati nell’ultima crisi dell’inflazione se fossero state usate le attuali metodologie.

È un saggio scorrevole che vale la pena leggere. Queste le conclusioni:

- L’inflazione negli anni Ottanta non era così alta come pensavamo all’epoca.

- Sfortunatamente, ciò significa che siamo molto più vicini a quei massimi di quanto pensassimo, confrontando gli indici IPC.

- Inoltre, l’inflazione oggi probabilmente attecchisce di più perché una parte maggiore del paniere dei consumi è composta da elementi come il settore immobiliare piuttosto che da elementi flessibili come alimentari, abbigliamento, ecc.

La conclusione è che i tassi di interesse dovranno salire più di quanto il mercato si aspetti al momento; più di quanto la Federal Reserve aveva detto in precedenza che sarebbero dovuti salire (con il “dot plot” al picco intorno al 2,75%). E dovranno restarci più a lungo. È una brutta notizia per titoli e bond, che non stanno mettendo in conto un esito così brutto. E, ovviamente, è una brutta notizia per tutti noi.

Tutta questa storia mi ricorda una di quelle vecchie pubblicità in cui, proprio quando pensavi di aver sentito tutto, Ron Popeil diceva “non rispondete ancora! Guardate cos’altro potete avere!” Beh, sembra proprio che continueremo ad averne. E probabilmente non dovremo aspettare dalle 6 alle 8 settimane per la consegna.

***

Michael Ashton, detto anche “The Inflation Guy”, è il titolare di Enduring Investments, LLC. È un pioniere dei mercati dell’inflazione, specializzato nella difesa del patrimonio dagli assalti dell’inflazione economica, argomento di cui parla nel suo Cents and Sensibility podcast.