Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da saltare in poche ore, come possiamo essere sicuri che altre banche non si troveranno a dover affrontare problemi simili?

Avendo gestito un ampio portafoglio di investimenti presso una banca europea e fatto parte della direzione del dipartimento di Tesoreria, cercherò di utilizzare la mia esperienza pratica.

Sono due i motivi principali per cui le banche acquistano obbligazioni: il taglio delle cedole e la regolamentazione.

Quando si attirano i depositi e non si fa nulla sul fronte degli asset, si accumulano riserve presso la Banca Centrale nazionale.

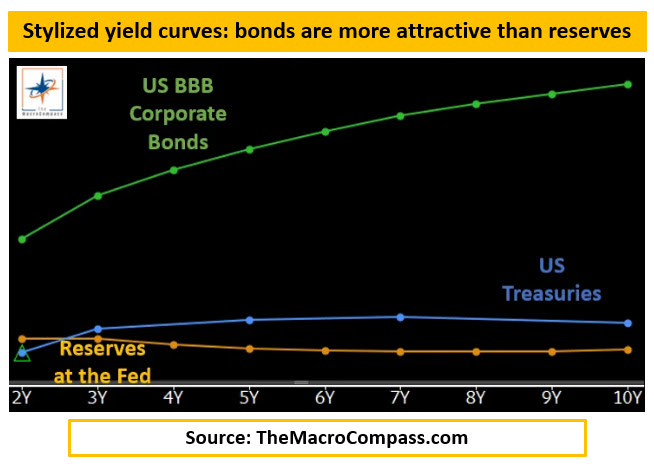

Ma le banche vogliono fare soldi e le obbligazioni generalmente rendono più delle riserve della Banca Centrale (grafico seguente).

Basta considerare le normative (Liquidity Coverage Requirement - LCR) che obbligano le grandi banche a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni) … Ed ecco che le banche hanno enormi portafogli di investimento per staccare le cedole e rispettare le normative.

Come affrontano le banche la gestione del rischio di questi portafogli giganteschi?

Una banca prudente copre la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli con degli swap.

La banca acquista obbligazioni (riceve un tasso fisso) e paga swap (paga un tasso fisso) contro di esse come copertura.

Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e i rendimenti degli swap, e il gioco è fatto.

Ma ora arriva il trucco: la contabilità.

Gli swap sono derivati e il loro trattamento contabile standard è quello di colpire direttamente il conto economico della banca, causando così una certa volatilità immediata nei risultati finanziari della banca.

Alle banche questo non piace affatto.

È per questo che le autorità di regolamentazione consentono una cosa chiamata “ hedge accounting”: se si acquistano obbligazioni e si mettono in Available-For-Sale (AFS) e si utilizzano gli swap per coprire il rischio di tasso d’interesse, tutta la volatilità del conto economico viene meno.

La piccola volatilità della compensazione tra obbligazioni e swap colpisce la posizione patrimoniale della banca.

Semplice, zero drammi: poca volatilità perché i rischi sono coperti e un trattamento contabile favorevole (nessuna volatilità del conto economico).

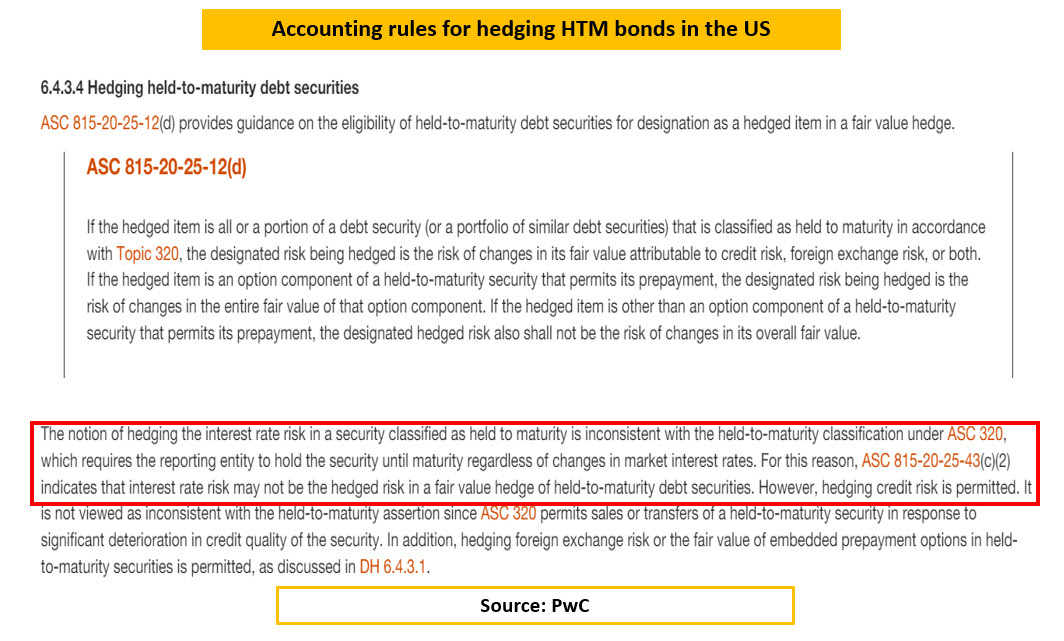

Ma cosa succede se invece si registrano le obbligazioni in Held-To-Maturity (HTM)?

Negli Stati Uniti, una volta iscritte le obbligazioni in HTM, le regole contabili sono tali che la copertura del rischio di tasso d’interesse su queste obbligazioni è piuttosto punitiva.

Gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole e quindi colpiscono il conto economico della banca, mentre le obbligazioni non lo fanno, il che crea un’asimmetria molto fastidiosa e una volatilità del conto economico che le banche odiano.

Il risultato è che le banche statunitensi finiscono per NON coprire il rischio di interesse sulle obbligazioni HTM.

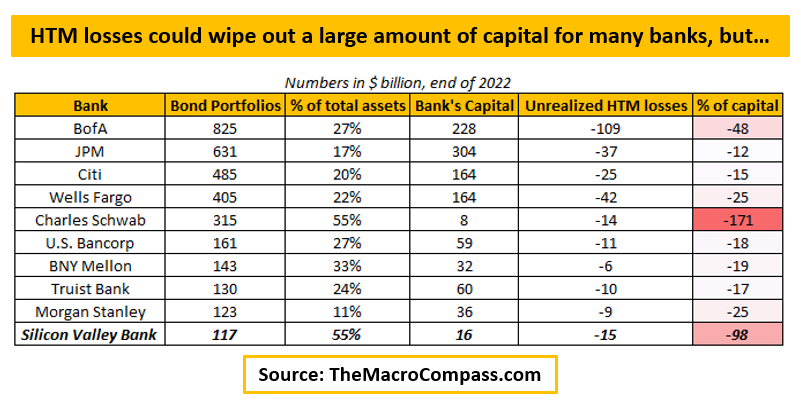

Questo è importante perché le perdite HTM accumulate su queste obbligazioni possono essere molto elevate.

Le perdite sui titoli HTM di Charles Schwab (NYSE:SCHW) sono quasi il doppio (!) della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America (NYSE:BAC) queste perdite potrebbero spazzare via metà del loro capitale!

Anche le grandi banche statunitensi rischiano di finire gambe all’aria?

Restate sintonizzati.

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund. Verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.