- I mercati continuano il loro slancio al ribasso, malgrado un inizio positivo della stagione delle trimestrali del Q1

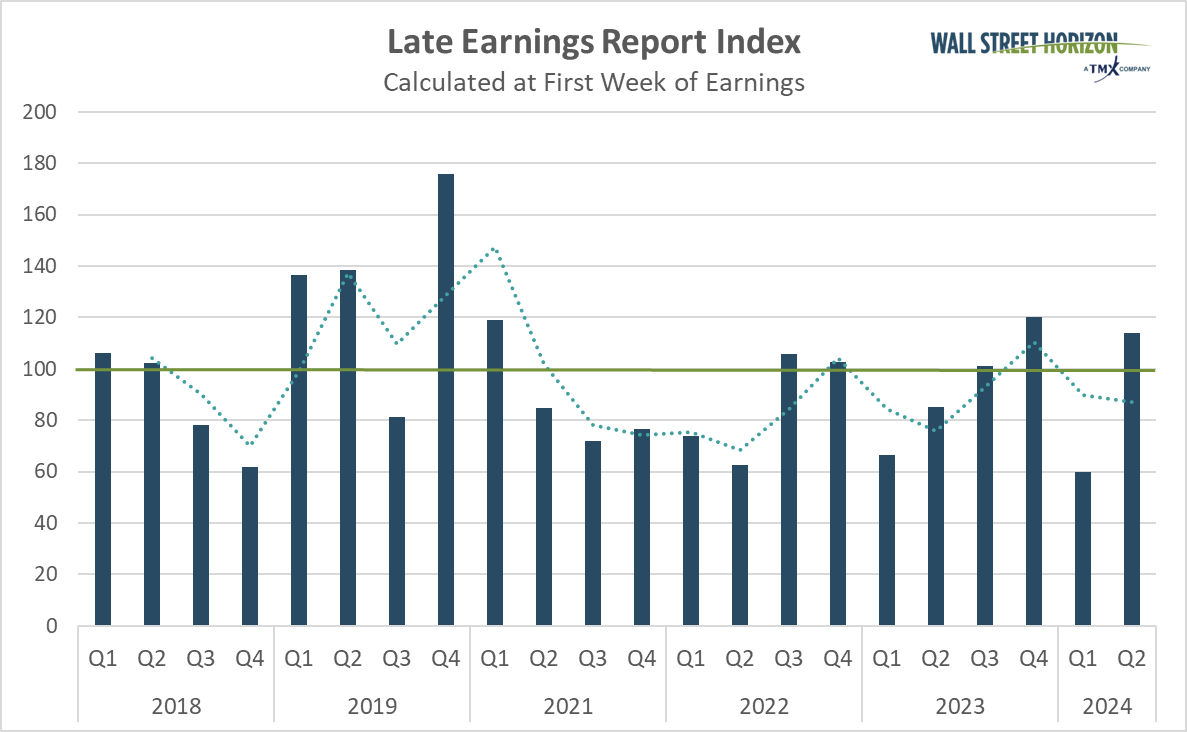

- Il LERI mostra incertezza aziendale in ripresa, dopo il calo del Q4

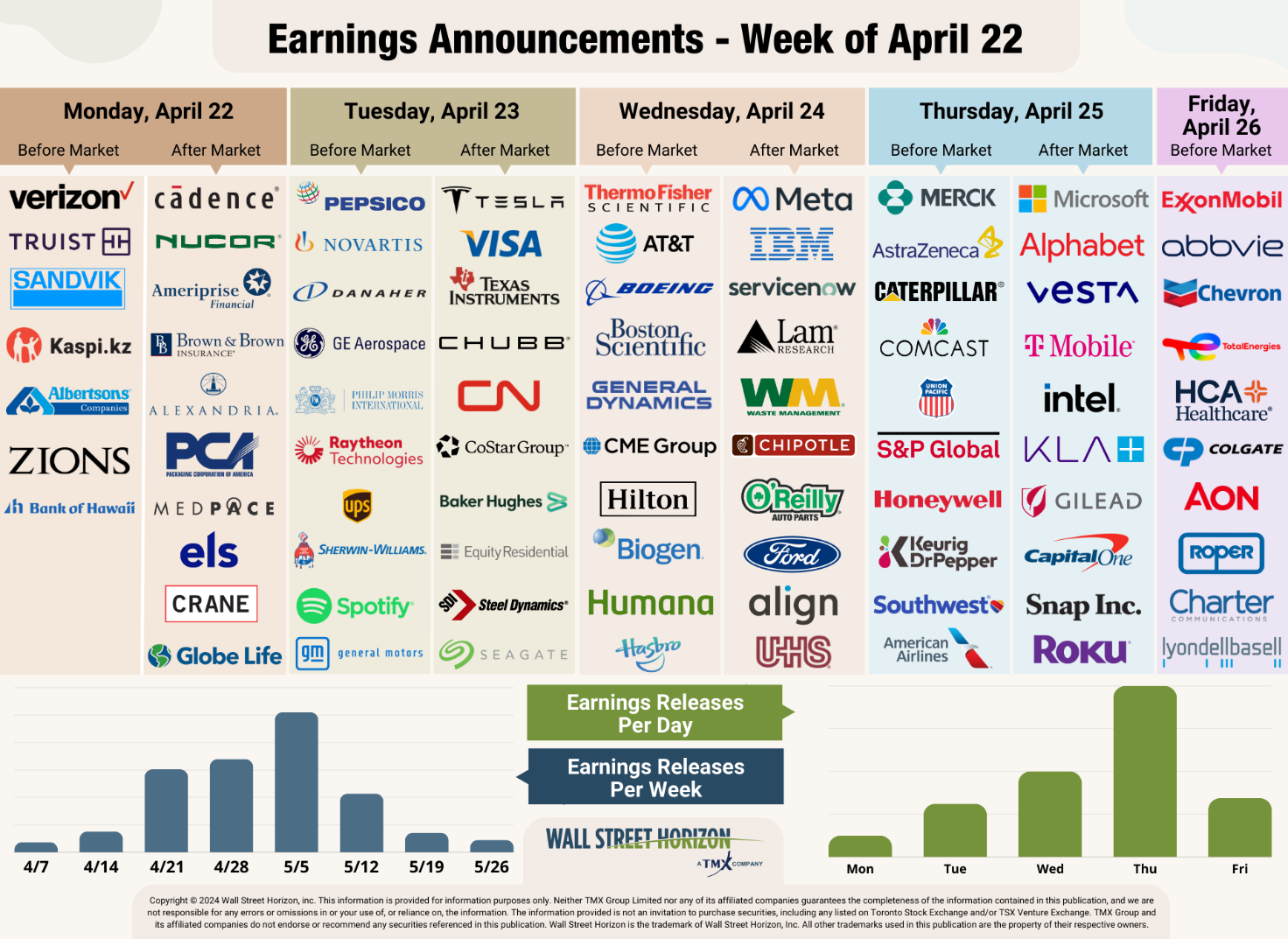

- Occhi puntati sui Magnifici 7: Tesla (TSLA), Meta (META), Alphabet (GOOGL) e Microsoft (MSFT), che pubblicheranno i risultati questa settimana.

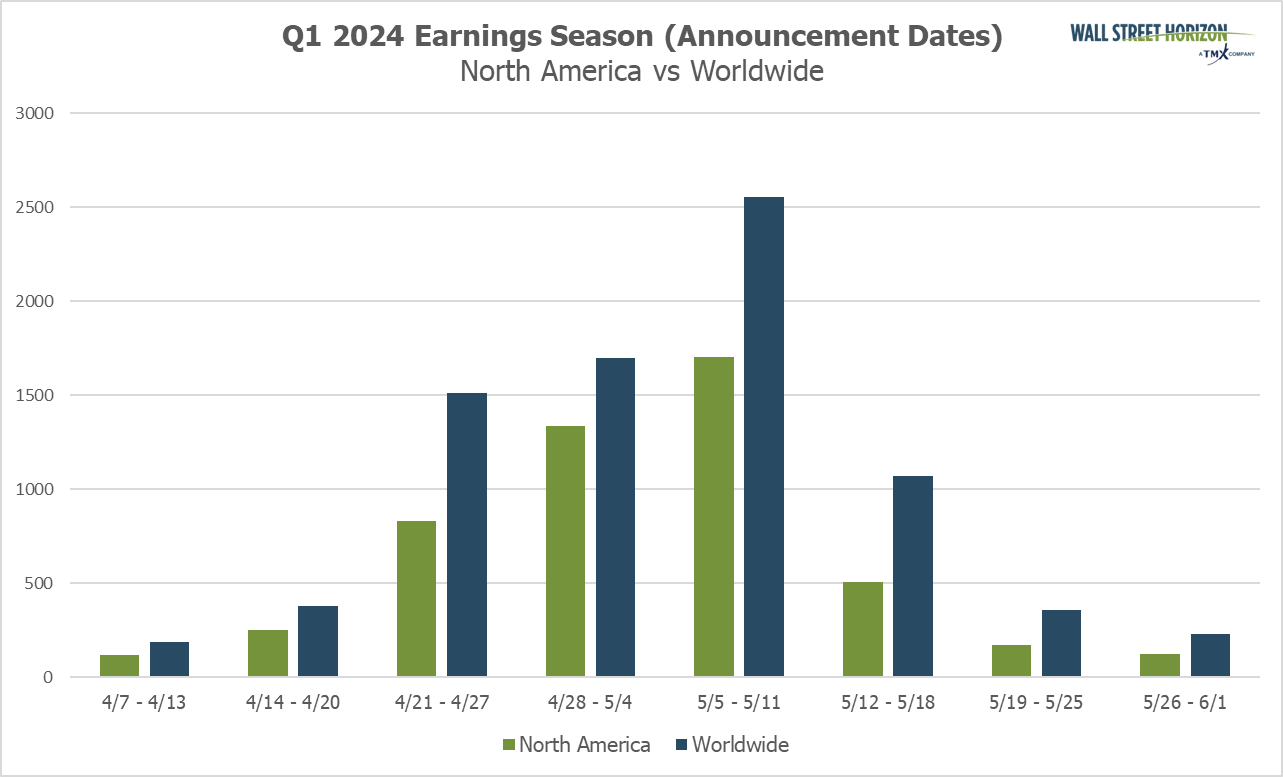

- Le settimane di picco per la stagione del Q4 vanno dal 22 aprile al 10 maggio

Le Big Tech possono far voltare pagina ai mercati? O gli investitori sono troppo accecati dalle parole della Fed?

I mercati statunitensi hanno proseguito la loro traiettoria al ribasso la scorsa settimana, nonostante alcuni report trimestrali decenti. L’indice S&P 500 si avvia verso il calo più lungo dell’anno, scendendo da 6 giorni di fila, mentre gli investitori continuano a focalizzarsi su inflazione, commenti della Fed e consapevolezza che i tagli dei tassi di interesse potrebbero non arrivare prima del 2025.

La scorsa settimana sono arrivati buoni risultati dalle banche di investimento come Goldman Sachs (NYSE:GS) e Morgan Stanley (NYSE:MS) lunedì e martedì, seguiti dai risultati migliori del previsto di United Airlines (NASDAQ:UAL) martedì pomeriggio. Il titolo del vettore internazionale è schizzato del 17% dopo le previsioni sul Q2 migliori delle stime di Wall Street, segnale di un forte inizio della stagione dei viaggi.

La festa è continuata giovedì, con i risultati solidi nel settore tech e dei servizi di comunicazioni. Taiwan Semiconductor Manufacturing (NYSE:TSM) ha riportato risultati robusti prima della campanella, in scia alla forte domanda di chip IA. Un altro nome attesissimo, Netflix (NASDAQ:NFLX), ha pubblicato i dati dopo la campanella.

I risultati impressionanti hanno dimostrato che la stretta sulla condivisione delle password continua a ripagare, con il totale degli abbonati balzato del 16% nel Q1. Ciononostante, il titolo è crollato dopo il report, con Netflix che ha fatto sapere che non comunicherà più i dati sugli abbonati a partire dal 2025 e gli investitori che si sono concentrati sull’inflazione e sulle tensioni geopolitiche.

Malgrado i risultati migliori del previsto la scorsa settimana, le revisioni al ribasso per le compagnie che devono ancora pubblicare i dati hanno portato a un calo del tasso di crescita complessivo degli EPS dell’S&P 500 per il Q1. Secondo FactSet, le stime attuali sono di un +0,5%, rispetto allo 0,9% della scorsa settimana. Finora, il 74% delle compagnie che ha riportato i risultati ha battuto le stime degli analisti.

Gli investitori reagiscono più ai tiepidi commenti dei CEO che ai risultati del Q1

Malgrado i risultati migliori del previsto finora questo trimestre, gli investitori stanno ricompensando le compagnie con sorprese positive meno della media, e punendo le sorprese negative più della media. Che succede? Probabilmente dipende tutto dai commenti. Sebbene molte compagnie siano riuscite a mettere insieme risultati straordinari per profitti e vendite, le stime future e i commenti in generale sono stati molto più prudenti.

Il nostro indice Late Earnings Report Index (LERI) ha abbracciato questo trend e mostra come i CEO USA potrebbero essere più incerti nel Q2 rispetto allo scorso trimestre.

L’indice LERI replica i cambiamenti delle date delle trimestrali tra le compagnie quotate in borsa con market cap di 250 milioni di dollari o più. Il LERI ha una lettura base di 100. Un valore superiore a questo livello indica che le compagnie si sentono incerte sulle prospettive attuali e a breve termine. Una lettura del LERI sotto 100 suggerisce che le compagnie sentono di avere una buona sfera di cristallo per il breve periodo.

La lettura ufficiale del LERI pre-stagione di picco per il Q1 (dati raccolti nel Q2) è pari a 114, di nuovo sopra la lettura di base, indicando che le compagnie si sentono meno sicure circa le condizioni economiche rispetto all’inizio dell’anno. Al 12 aprile, c’erano 43 eccezioni in ritardo e 34 in anticipo.

Fonte: Wall Street Horizon, il 2020 è escluso a causa del numero insolitamente elevato di ritardi.

Attesi questa settimana i Magnifici 7

Questa settimana è il turno delle big tech, in particolare i Magnifici 7, di cui 4 pubblicheranno i risultati. Avremo Tesla (NASDAQ:TSLA) con i risultati del Q1 2024 questo martedì dopo la campanella, Meta (NASDAQ:META) mercoledì e Microsoft (NASDAQ:MSFT) e Alphabet (NASDAQ:GOOGL) che chiuderanno la settimana giovedì.

Intel (NASDAQ:INTC) non fa parte dei Magnifici 7, ma dovrebbe registrare uno dei tassi di crescita più elevati nel settore tech dell’S&P 500, a causa della continua domanda per i prodotti di IA generativa. Secondo FactSet, il colosso del tech dovrebbe riportare una crescita degli EPS del 475% YoY.

Fonte: Wall Street Horizon

Pioggia di trimestrali del Q1

Le settimane di picco saranno tra il 22 aprile e il 10 maggio: ogni settimana vedrà oltre 1.500 report. Al momento, il 9 maggio dovrebbe essere il giorno più attivo, con 1.236 compagnie che comunicheranno i risultati. Finora solo il 59% delle compagnie ha confermato la data dei risultati (nel nostro universo di oltre 10.000 titoli globali), quindi ci saranno dei cambiamenti. Le restanti date sono stimate in base ai dati storici.

Fonte: Wall Street Horizon