- Mentre Salesforce si prepara a rivelare i risultati del quarto trimestre, l’attenzione strategica dell’azienda di San Francisco per le soluzioni basate sull’intelligenza artificiale è sotto i riflettori.

- Le prospettive finanziarie di Salesforce indicano una potenziale inversione di tendenza, con aspettative elevate per un finale in attivo nel 2023.

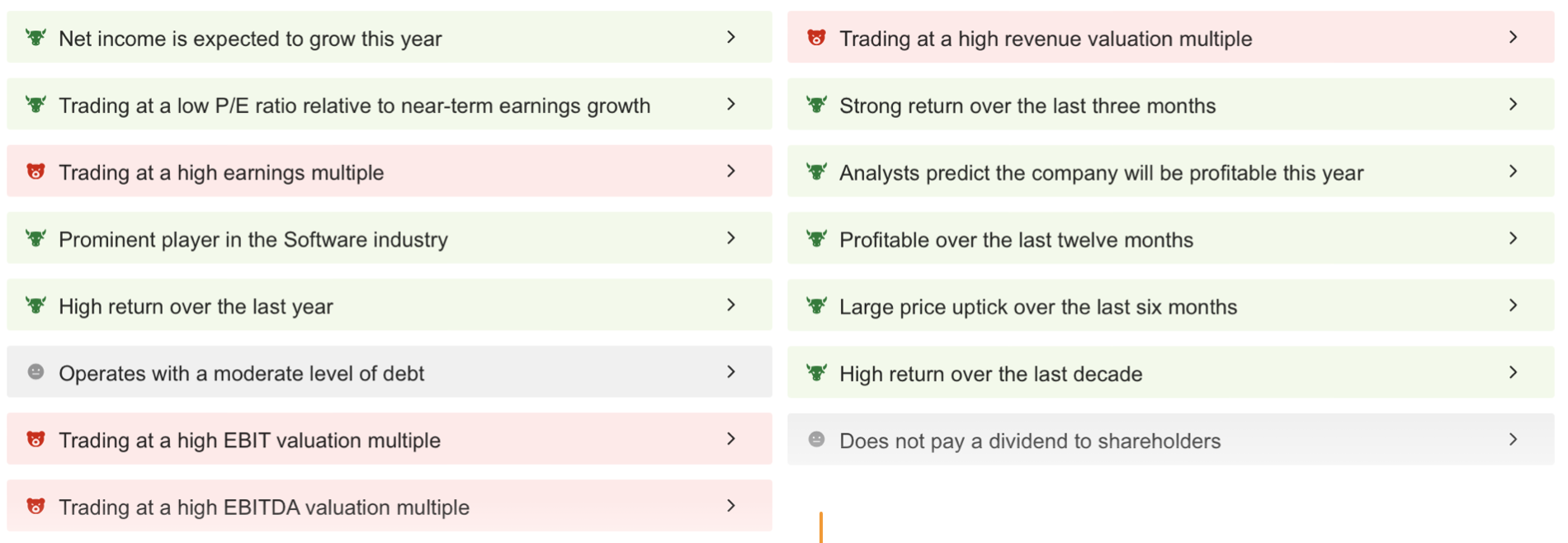

- L’analisi di ProTips indica la notevole crescita degli utili netti e la forte performance complessiva di Salesforce, segnalando che il momento positivo potrebbe continuare per il titolo.

- Nel 2024, investite come i grandi fondi comodamente da casa vostra con il nostro strumento di selezione dei titoli ProPicks potenziato dall’intelligenza artificiale. Per saperne di più clicca qui>>

Sebbene sia stata prestata molta attenzione al successo di Nvidia (NASDAQ:NVDA) nel cavalcare l’onda dell’intelligenza artificiale, un altro titolo pronto a trarre vantaggio da questo vento di coda è Salesforce (NYSE:CRM).

L’azienda di San Francisco, California, ha dato priorità alla trasformazione digitale nelle soluzioni di gestione delle relazioni con i clienti basate sul cloud, concentrandosi sul miglioramento dei suoi prodotti e servizi basati sull’intelligenza artificiale.

Mentre Salesforce si prepara a presentare la relazione sugli utili del quarto trimestre domani dopo la chiusura del mercato, si prevede che l’azienda di software basato sul cloud chiuderà il 2023 con un utile, recuperando le perdite dell’anno precedente, grazie a una robusta crescita del business.

Fonte: InvestingPro

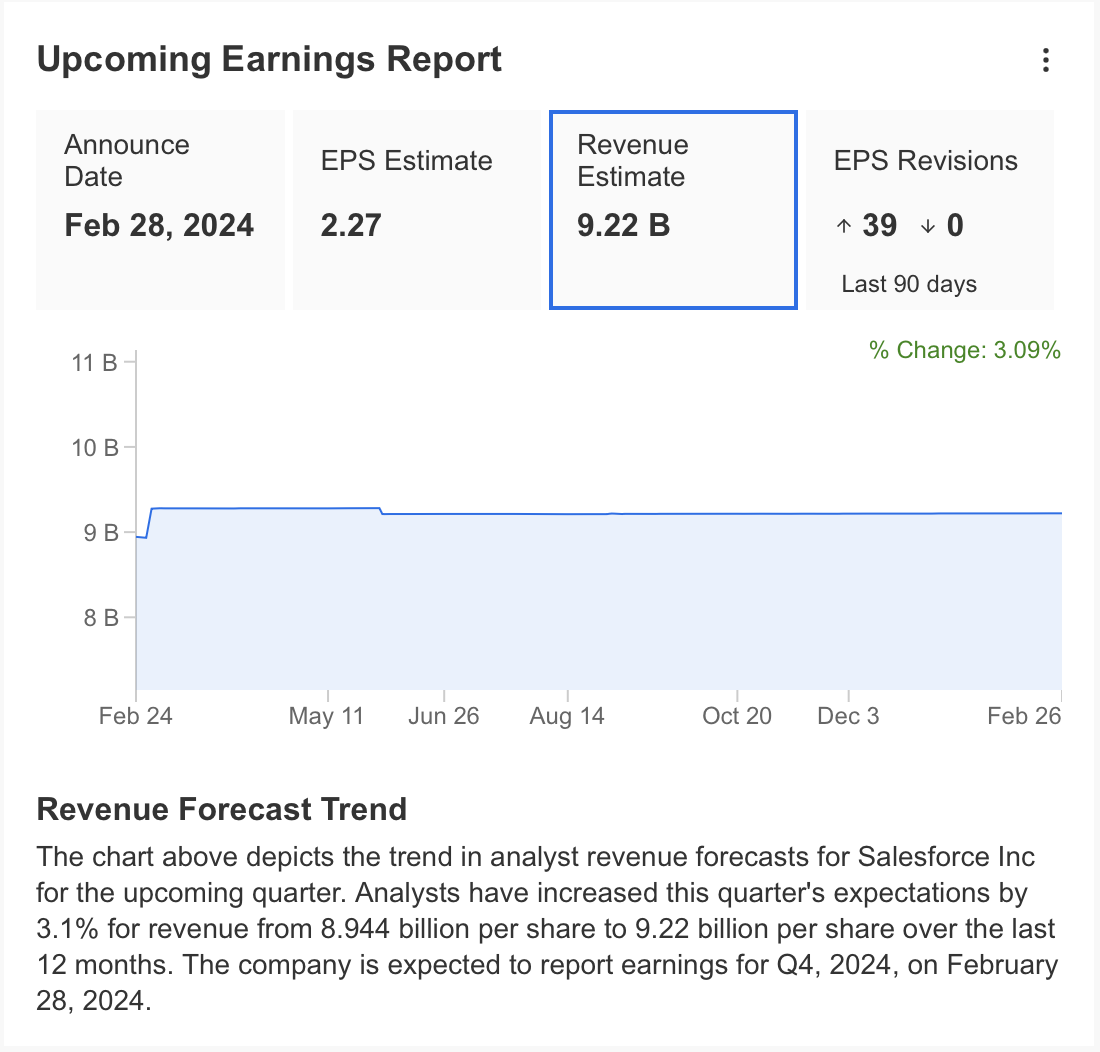

Secondo le previsioni di InvestingPro, il fatturato dell’ultimo trimestre di Salesforce dovrebbe essere di 9,22 miliardi di dollari. L’utile per azione (EPS) è stimato a 2,22 dollari. Nello stesso periodo dell’anno scorso, la società aveva annunciato una perdita per azione di 0,1 dollari.

Fonte: InvestingPro

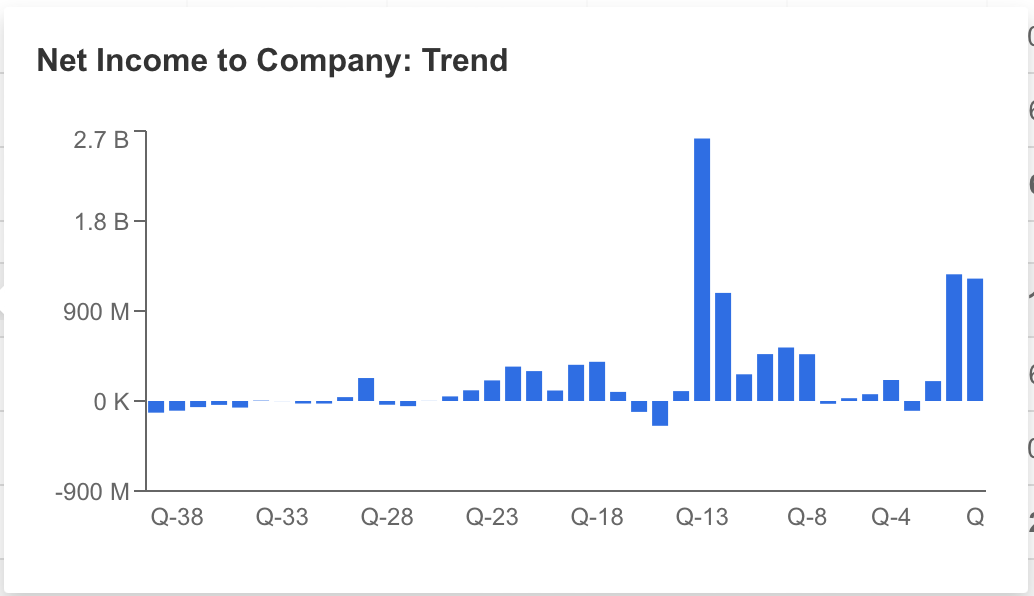

L’azienda è riuscita ad aumentare l’utile netto a 1,2 miliardi di dollari nel 2° e 3° trimestre del 2023 e si prevede che manterrà l’utile netto a 1,2 miliardi di dollari nell’ultimo trimestre.

Nello stesso periodo dell’anno scorso Salesforce aveva registrato una perdita di 98 milioni di dollari e si prevede che quest’anno continuerà ad aumentare il suo margine di profitto.

Fonte: InvestingPro

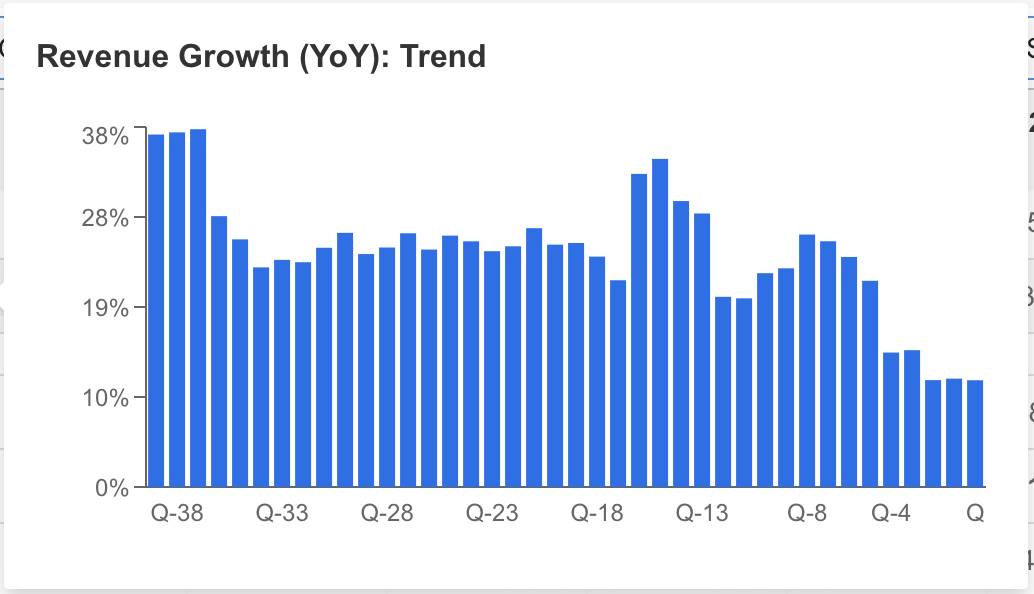

I margini aumentano, ma la crescita dei ricavi continua a rallentare: L’intelligenza artificiale può aiutare a invertire la tendenza?

Anche se si prevede che l’azienda annuncerà il fatturato trimestrale più alto di tutti i tempi, la tendenza al ribasso della crescita dei ricavi attira l’attenzione.

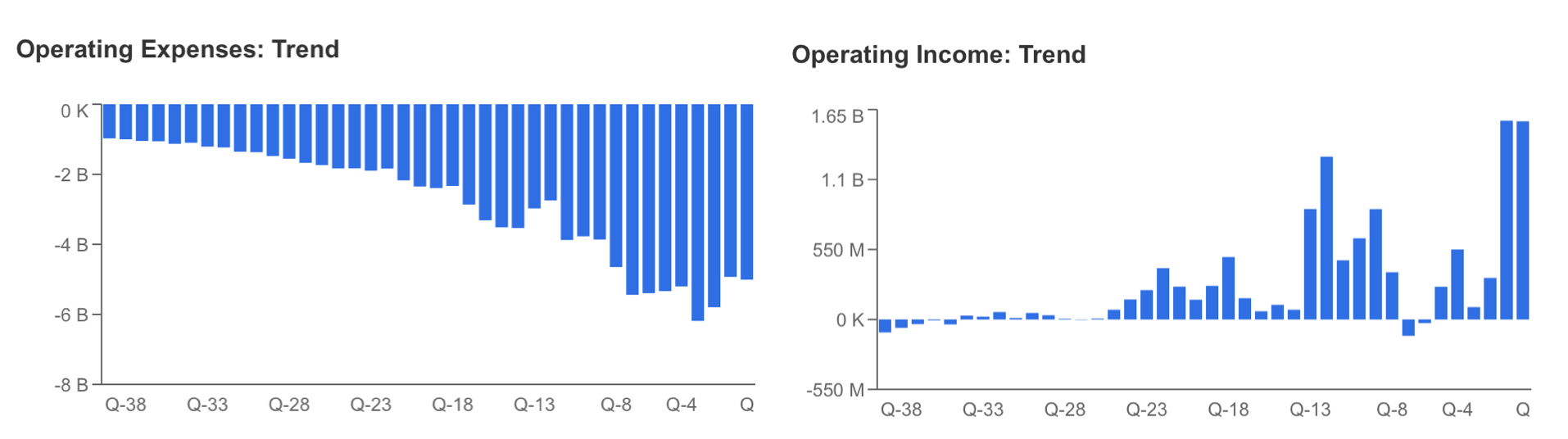

Salesforce è riuscita a incrementare l’utile netto con un notevole aumento del reddito operativo, implementando con successo la propria politica dei costi.

Fonte: InvestingPro

L’anno scorso Salesforce ha lanciato Einstein GPT, il suo primo strumento di intelligenza artificiale per la gestione delle relazioni con i clienti, e si è concentrata sull’aumento dei servizi basati sull’intelligenza artificiale.

In questo modo, l’azienda ha iniziato a gestire bene la domanda di IA e ha iniziato a incrementare rapidamente i propri ricavi operativi grazie alla continua domanda globale del settore.

Di conseguenza, i suoi servizi cloud di dati sono diventati il segmento in più rapida crescita con il supporto dell’intelligenza artificiale e si prevede che genererà i maggiori fatturati nell’ultimo trimestre.

Salesforce ha annunciato due importanti piani di acquisizione e licenziamenti simultanei nell’ambito della sua politica di riduzione dei costi nel 2023.

Negli ultimi mesi, Salesforce ha svelato i piani di acquisizione di Airkit.ai e Spiff, due aziende specializzate in intelligenza artificiale.

Questi annunci sottolineano l’impegno dell’azienda a espandere la propria presenza nel settore in crescita dell’intelligenza artificiale.

Salesforce: Cosa indica ProTips?

Continuando a valutare l’azienda sulla base dei suoi dati finanziari prima della relazione sugli utili, possiamo ottenere chiari approfondimenti su Salesforce utilizzando ProTips.

Fonte: InvestingPro

La crescita degli utili netti di Salesforce quest’anno spicca, mentre la solida performance dell’azienda nel breve e nel lungo periodo delinea un quadro rassicurante per gli investitori.

Inoltre, occorre prestare attenzione agli elevati rapporti di valutazione P/E ed EBITDA, che potrebbero segnalare un potenziale problema.

Tuttavia, se l’azienda è in grado di sostenere la crescita dei ricavi e di gestire efficacemente la sua strategia di crescita, questo potrebbe non danneggiare il prezzo delle azioni.

L’assenza di dividendi da parte di Salesforce potrebbe essere considerata uno svantaggio per gli investitori a lungo termine.

Fonte: InvestingPro

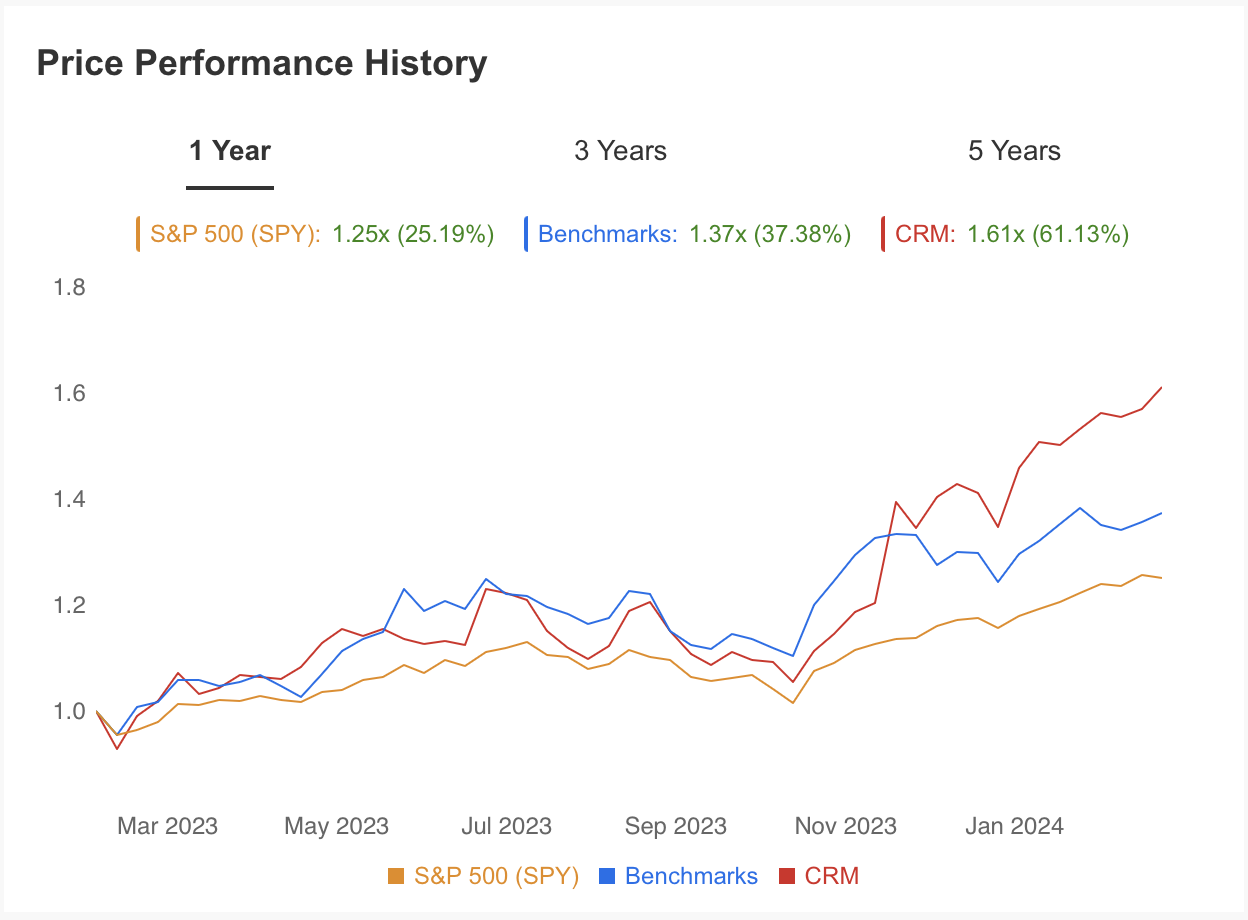

Anche l’andamento dell’ultimo anno del titolo CRM supporta i suoi dati finanziari. Il titolo Salesforce è salito del 61% nell’ultimo anno, rispetto a un rendimento medio del 25% per il sito S&P 500 e del 37% per i suoi concorrenti.

Fonte: InvestingPro

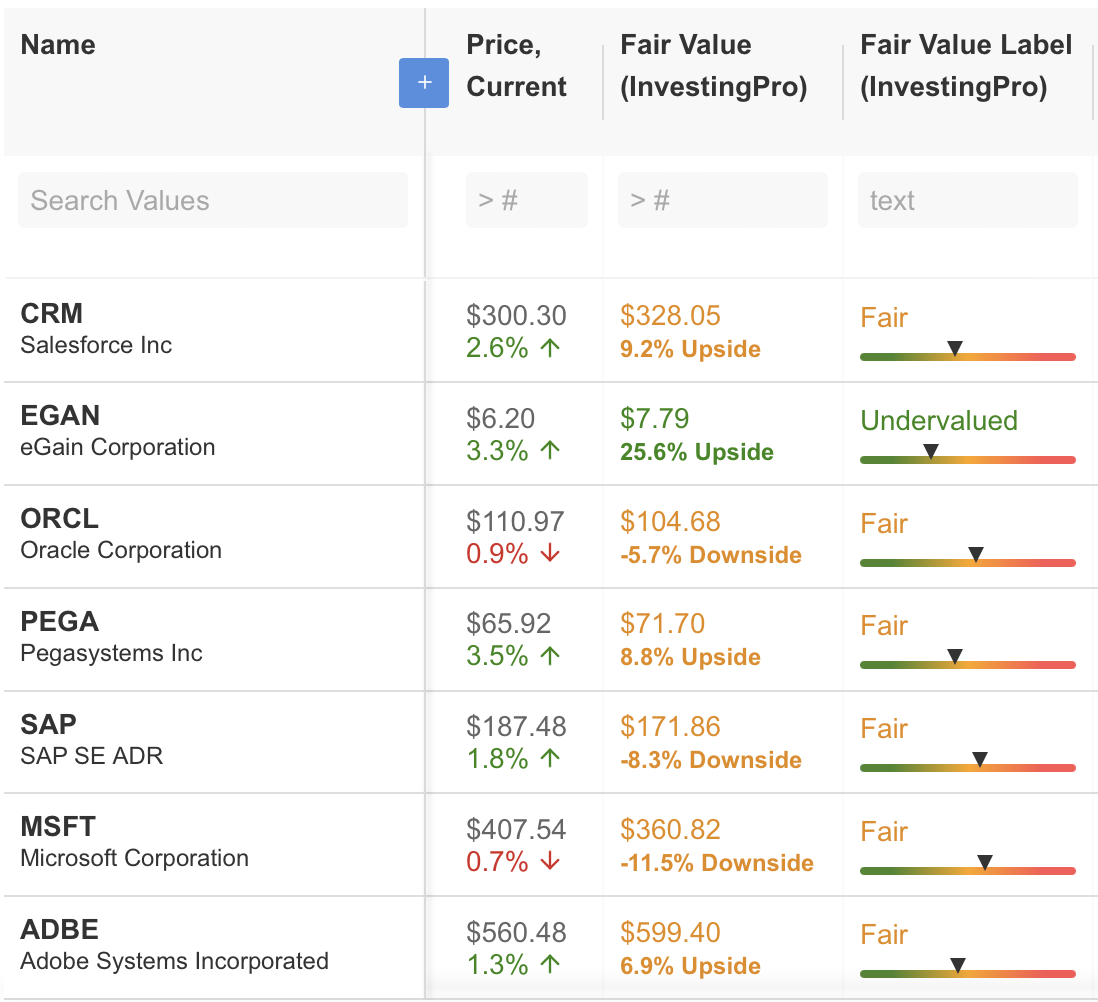

Confrontando la quotazione di CRM con le azioni delle società di pari livello con l’aiuto di InvestingPro, il titolo ha un’aspettativa di rialzo del 10% secondo l’analisi del fair value.

Secondo l’analisi del fair value di InvestingPro, CRM, che si è mossa a 300 dollari prima del rapporto sugli utili, ha il potenziale per salire a 328 dollari nei prossimi periodi.

La salute finanziaria dell’azienda è solida, con un’eccellente crescita e performance del momentum dei prezzi. Anche il flusso di cassa e la redditività sono positivi.

Nel complesso, la salute finanziaria dell’azienda è solida e vale la pena tenere d’occhio i continui miglioramenti della redditività.

Salesforce: Livelli tecnici da tenere d’occhio

Questa settimana il CRM ha raggiunto il picco di novembre 2021 grazie al trend rialzista in atto da oltre un anno. Questo dimostra che l’intervallo 300-310 dollari è un’area di resistenza critica.

Se il rapporto sugli utili sarà superiore alle aspettative e se l’aumento della domanda del titolo continuerà, il trend potrà continuare fino a 355 dollari, che è il prossimo prezzo obiettivo secondo i livelli di Fibonacci.

Se il CRM incontra resistenza nella zona del picco e la pressione di vendita accelera a questo punto, un possibile ritracciamento fino a una media di 270 dollari può essere considerato ragionevole.

Al di sotto di questo valore, potrebbe scattare il movimento di correzione e il prezzo dell’azione potrebbe scendere fino all’intervallo di 220-240 dollari.

Tuttavia, le prospettive generali mostrano che è più probabile che il titolo continui il suo trend rialzista nel 2024, anche se le correzioni saranno limitate.

***

Porta il tuo gioco d’investimento al livello successivo nel 2024 con ProPicks

Le istituzioni e gli investitori miliardari di tutto il mondo sono già all’avanguardia per quanto riguarda gli investimenti basati sull’intelligenza artificiale, che utilizzano, personalizzano e sviluppano ampiamente per aumentare i loro rendimenti e ridurre al minimo le perdite.

Ora gli utenti di InvestingPro possono fare lo stesso, comodamente da casa, grazie al nostro nuovo strumento di punta per la selezione dei titoli con l’intelligenza artificiale: ProPicks.

Con le nostre sei strategie, tra cui l’ammiraglia “Tech Titans”, che ha sovraperformato il mercato di ben 1.427,8% nell’ultimo decennio, gli investitori hanno la migliore selezione di titoli del mercato sulla punta delle dita ogni mese.

Abbonatevi qui e non perdetevi più un mercato rialzista!

Non dimenticate il vostro omaggio! Utilizzate il codice coupon INVPROGA24 al momento del pagamento per ottenere uno sconto del 10% su tutti i piani InvestingPro.

Nota: Questo articolo è scritto solo a scopo informativo; non costituisce una sollecitazione, un’offerta, un consiglio o una raccomandazione a investire e non intende incentivare in alcun modo l’acquisto di attività. Vorrei ricordarvi che qualsiasi tipo di attività viene valutata da più punti di vista ed è altamente rischiosa; pertanto, ogni decisione di investimento e il rischio associato restano a carico dell’investitore.