Dopo l’aumento di un quarto di punto del mese scorso, gli investitori continuano a ritenere che i rialzi dei tassi di interesse della Federal Reserve siano ormai storia passata. Ma gli ultimi commenti di diversi funzionari della banca centrale raccontano una storia diversa. Ad aumentare l’incertezza: le aspettative contrastanti per la pubblicazione giovedì (10 agosto) dei dati di luglio sull’inflazione al consumo USA.

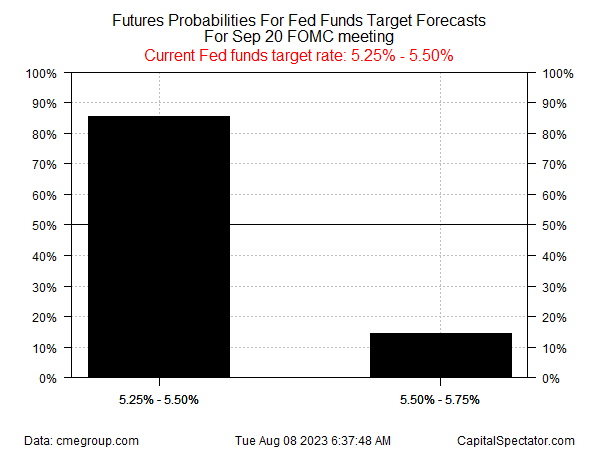

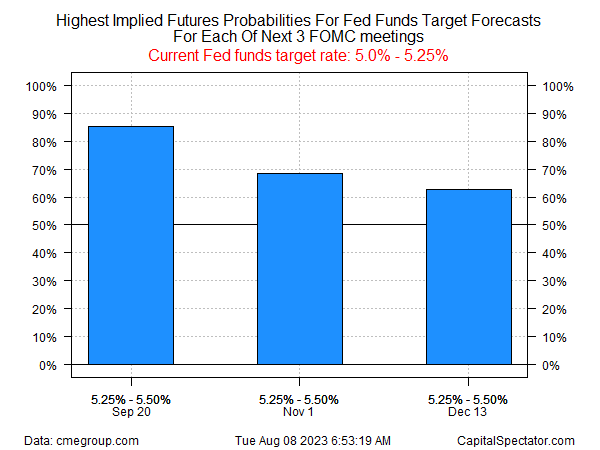

Partiamo dai future sui Fed funds, che attualmente danno all’86% la probabilità che la Fed lasci invariato l’attuale intervallo di target del 5,25%-5,50% al prossimo vertice del FOMC del 20 settembre.

Secondo i future la Fed lascerà invariati i tassi fino per il resto dell’anno.

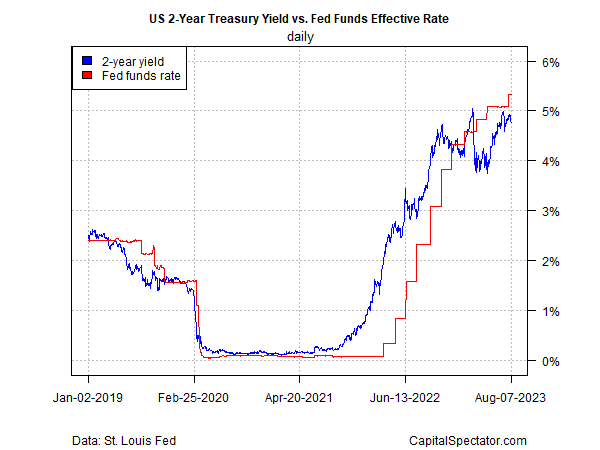

Il rendimento dei Titoli del Tesoro a 2 anni, sensibile alle politiche, sta considerando la possibilità che i rialzi dei tassi siano finiti. Questa scadenza è ampiamente considerata il punto più sensibile della curva dei rendimenti per le aspettative sui tassi e rimane ben al di sotto dell’attuale tasso obiettivo dei Fed funds, una previsione implicita del mercato secondo cui i tassi hanno raggiunto il massimo e a un certo punto nel prossimo futuro inizieranno a scendere.

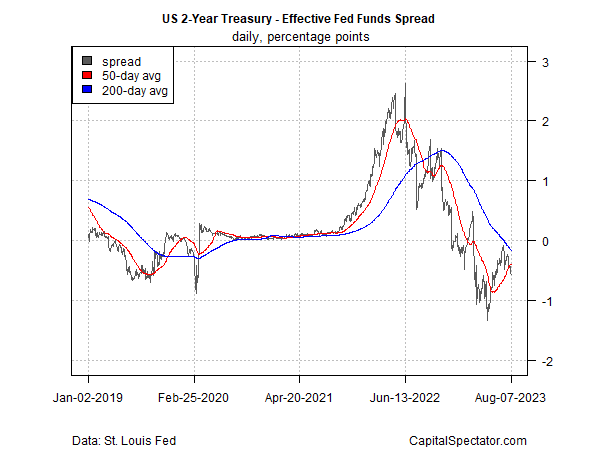

In particolare, lo spread tra Titoli a 2 anni e Fed funds rimane negativo e tende al ribasso, un chiaro segnale che il mercato è convinto del picco dei tassi.

Negli ultimi giorni, tuttavia, diversi funzionari della Fed sembrano aver ridimensionato l’idea di una conclusione dei rialzi dei tassi per questo ciclo. La governatrice della Federal Reserve Bank, Michelle Bowman, ha dichiarato sabato:

“Mi aspetto anche che saranno probabilmente necessari ulteriori aumenti dei tassi per riportare l’inflazione verso l’obiettivo del 2% fissato dal FOMC”.

La governatrice ha aggiunto che la politica monetaria non ha un “corso prestabilito” e che i dati in arrivo giocheranno un ruolo influente nelle prossime decisioni della Fed. “Dovremmo rimanere disposti ad aumentare il tasso dei federal funds in uno dei prossimi vertici se i dati in arrivo dovessero mostrare uno stallo dei progressi in tema di inflazione”.

Il Presidente della Fed di New York, John Williams, ha offerto una visione simile la scorsa settimana, spiegando che “dipenderà dai dati se dovremo aggiustare [la politica] in termini di tasso massimo, ma dipenderà dai dati anche per quanto tempo dovremo mantenere un atteggiamento restrittivo”. Ha aggiunto:

“Mi aspetto che dovremo mantenere un atteggiamento restrittivo per qualche tempo”.

I dati sull’IPC di giovedì dovrebbero rivelare dati contrastanti per il mese di luglio. Secondo Econoday.com, le previsioni vedono una potenziale battuta d’arresto nella lotta all’inflazione. Si prevede che l’IPC rimbalzi leggermente al 3,3% su base annua rispetto al 3,0% di giugno. Un dato relativamente contenuto, se si considera che il calo è stato del 9% a metà del 2022. Ma se le previsioni di questa settimana sono corrette, l’andamento modesto dei prezzi segnerà la prima volta in più di un anno che il tasso annuale dell’IPC principale ha accelerato.

L’IPC core dovrebbe rimanere stabile al 4,8%, ma si tratta comunque di un ritmo sostanzialmente più elevato e ben al di sopra dell’obiettivo di inflazione del 2% fissato dalla Fed.

Finora i mercati si sono sbagliati nel prevedere un picco di inflazione per la politica della Fed. Il report sull’IPC di giovedì potrà chiarire se questa volta la folla è pronta ad azzeccare la previsione o se imparerà di nuovo l’intramontabile lezione che fare previsioni sul futuro è difficile.