I prezzi delle azioni e i rendimenti obbligazionari sono scesi, mentre i prezzi del petrolio sono saliti ieri. A Washington, un alto funzionario della Casa Bianca ha dichiarato che gli Stati Uniti si stanno preparando attivamente a difendere Israele da un altro attacco missilistico diretto da parte dell’Iran.

Il funzionario ha aggiunto che tale attacco avrebbe gravi conseguenze per l’Iran, che è sotto pressione per le recenti azioni militari israeliane contro Hezbollah, suo proxy in Libano.

Le reazioni iniziali dei mercati si sono moderate nel primo pomeriggio dopo quello che sembra essere stato un attacco limitato a Israele da parte dell’Iran.

Una guerra in Medio Oriente è stato il nostro scenario di rischio numero uno nell’ultimo anno per il mercato azionario.

Per ora ci atteniamo alle nostre probabilità soggettive: 50% anni ruggenti del 2020, 30% crollo in stile anni ‘90 e 20% ripresa delle turbolenze geopolitiche che ricordano gli anni ‘70.

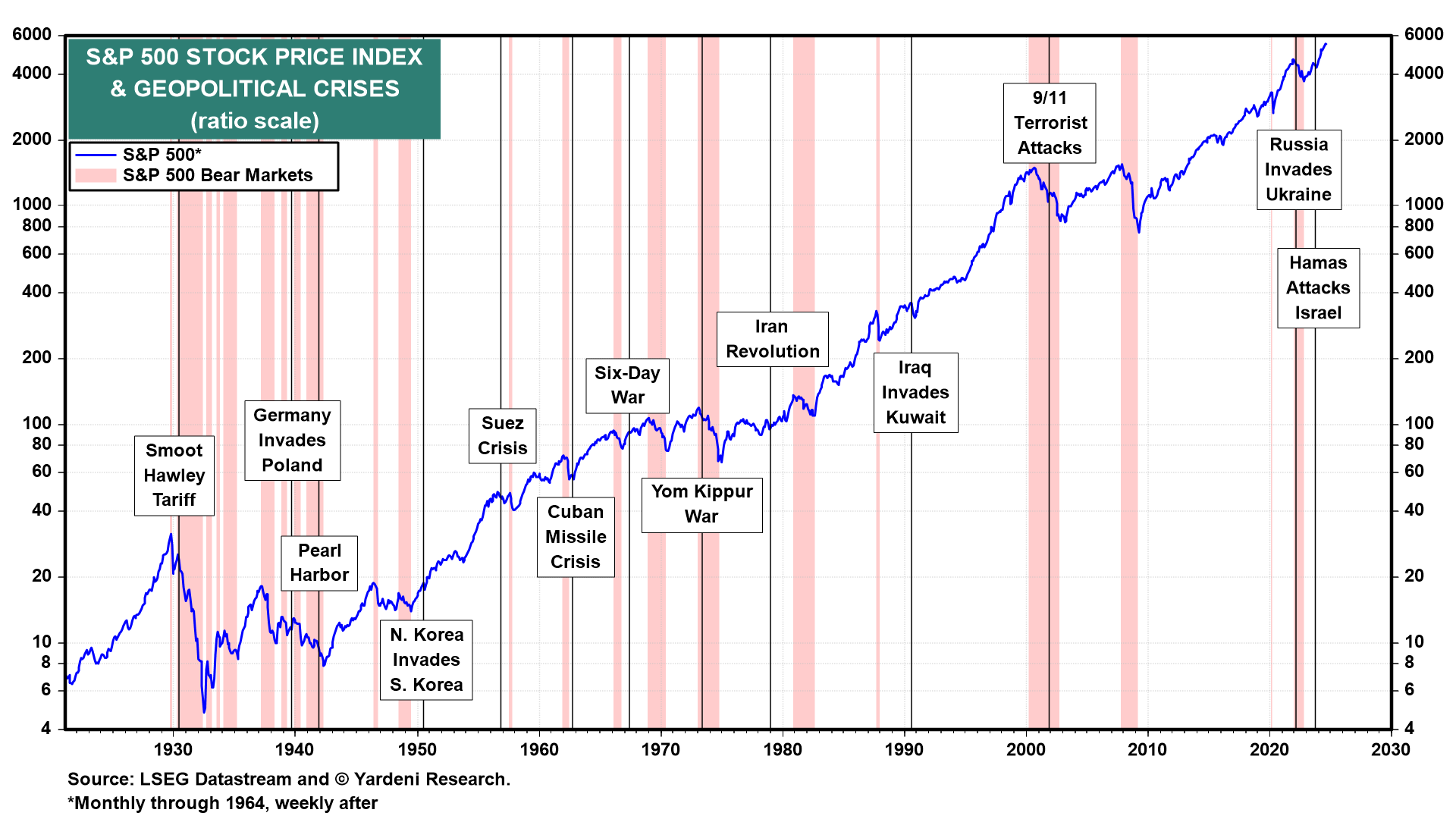

Come abbiamo spesso notato in passato, i ribassi indotti dalla geopolitica sull’indice S&P 500 tendono ad essere opportunità di acquisto (grafico).

Nel frattempo, negli Stati Uniti, gli indicatori economici di ieri sono stati per lo più benigni, senza sorprese.

Le offerte di lavoro sono aumentate ad agosto, mentre le dimissioni sono diminuite. L’indice M-PMI nazionale è rimasto debole a settembre. Le spese per l’edilizia sono inaspettatamente diminuite ad agosto, con un forte calo degli esborsi per i progetti di abitazioni monofamiliari.

L’altro ieri, il presidente della Fed Jerome Powell ha suggerito che potrebbero verificarsi altri due tagli dei tassi di 25 punti base nel corso dell’anno.

Ha anche riconosciuto che le revisioni al rialzo del reddito personale della scorsa settimana hanno fatto sì che la Fed non abbia fretta di tagliare i tassi. Questa è stata la nostra posizione per tutto l’anno. Ecco la nostra rapida analisi dei dati di ieri:

Il mercato del lavoro rimane in buona forma

I tassi di assunzione e di abbandono sono entrambi diminuiti, come previsto in base al calo della serie “posti di lavoro abbondanti” dell’indagine sulla fiducia dei consumatori del Conference Board.

Gli ultimi dati sono in linea con la nostra opinione secondo cui i lavoratori attualmente disoccupati hanno sempre più difficoltà a trovare lavoro a causa dell’inadeguatezza delle competenze piuttosto che della diminuzione della domanda di lavoro.

Su una base “corretta per le competenze”, l’economia è in piena occupazione.

I ribassi azionari innescati da eventi geopolitici hanno storicamente presentato opportunità di acquisto, e per il momento gli indicatori economici sottostanti rimangono stabili.