- Le condizioni finanziarie dovrebbero rimanere relativamente stabili nel prossimo futuro

- L’S&P 500, di conseguenza, potrebbe muoversi in un range più ristretto rispetto agli ultimi anni

- Uno scenario del genere potrebbe creare delle opportunità interessanti per i trader che cercano di battere il mercato

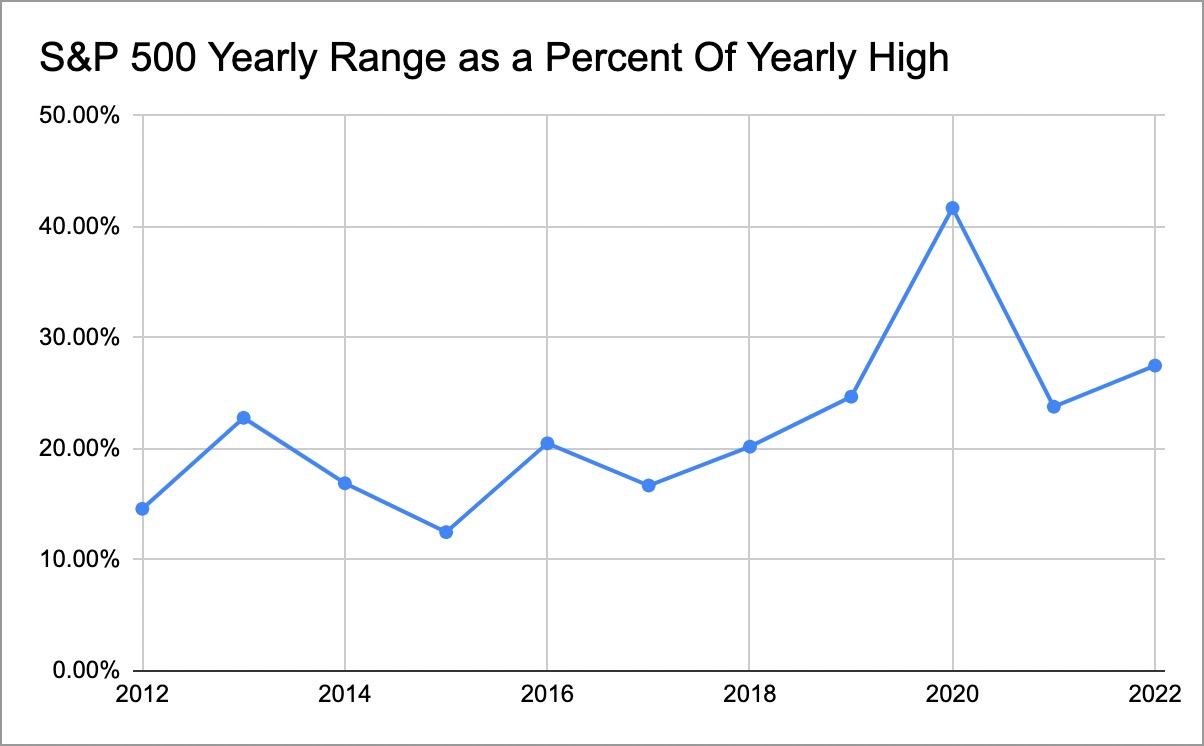

- 2012 - 215,65 – 1.474,51 (14,6%)

- 2013 - 423,25 – 1.849,44 (22,8%)

- 2014 - 355,63 – 2.093,55 (16,9%)

- 2015 - 267,71 – 2.134,72 (12,5%)

- 2016 - 467,43 – 2.277,53 (20,5%)

- 2017 - 449,84 – 2.694,97 (16,7%)

- 2018 - 594,33 – 2.940,91 (20,2%)

- 2019 - 803,97 – 3.247,93 (24,7%)

- 2020 - 1.568,34 – 3.760,20 (41,7%)

- 2021 - 1.146,22 – 4.808,93 (23,8%)

- 2022 - 1.327,04 – 4.818,62 (27,5%)

Con la prospettiva di una pausa nei cicli di rialzo dei tassi della maggior parte delle banche centrali, il 2023 difficilmente vivrà la stessa volatilità del 2022. Tuttavia, non essendoci una soluzione a breve termine all’attuale situazione macroeconomica, scommettere su un immediato rimbalzo a V sembra forzato.

Sottolineo la parola "pausa" perché il contesto attuale non consente alle banche centrali di iniziare ad allentare le condizioni finanziarie in tempi brevi.

Il mercato del lavoro rimane teso, i problemi della catena di approvvigionamento sono migliorati più dal lato della domanda che da quello dell’offerta, i prezzi delle materie prime sono diminuiti ma rimangono ben al di sopra della media storica e, nonostante il crollo del mercato azionario globale dello scorso anno, le valutazioni e i livelli di P/E rimangono elevati, soprattutto a fronte di costi del capitale più elevati.

In uno scenario del genere, anche se l’inflazione dovesse scendere ben al di sotto delle aspettative del mercato nelle prossime rilevazioni, cosa che sembra effettivamente possibile, vista l’ultima serie di dati macroeconomici, un cambio di rotta riporterebbe quasi istantaneamente tutti i fattori scatenanti dell’attuale crisi.

Tutto questo lascia la Fed praticamente bloccata tra l’incudine e il martello.

Anche la cosiddetta soluzione del 7%, come suggerito dal presidente della Federal Reserve di St. Louis James Bullard la scorsa settimana, sembra del tutto fuori discussione.

Secondo Bullard, la Fed dovrebbe mantenere il tasso dei fondi federali tra il 5% e il 7% per un bel po’ di tempo prima di abbassarlo per garantire che il mostro dell’inflazione venga finalmente ammansito domato da un punto di vista strutturale.

Sebbene possa avere un punto di vista valido, la sua "medicina", somministrata durante la crisi inflazionistica degli anni ‘70, rischia di uccidere il paziente nel processo, poiché non tiene conto dell’attuale economia altamente indebitata e del livello del debito pubblico.

Molto probabilmente, un prosciugamento della liquidità di una portata tale porterebbe a una grave crisi economica che, a sua volta, provocherebbe problemi finanziari molto più profondi del mercato azionario stesso, ovvero una crisi immobiliare, carestie e disordini politici e sociali.

Nonostante Powell abbia dichiarato che "ripristinare la stabilità dei prezzi quando l’inflazione è elevata può richiedere misure che non sono popolari nel breve termine, in quanto aumentiamo i tassi di interesse per rallentare l’economia", sappiamo che una crisi economica più profonda spingerebbe la Fed verso un cambio di rotta molto rapidamente.

In più, bisogna considerare che la curva dei rendimenti invertita deve appiattirsi presto, altrimenti il sistema bancario statunitense inizierà a mostrare delle crepe. Dobbiamo tenere presente che le banche statunitensi hanno una grande influenza sul processo decisionale della Fed, sia dal punto di vista politico che finanziario.

Il rallentamento della situazione economica inizierà presto a riflettersi anche sugli utili, spingendo i livelli di P/E ancora più su, a meno che non verifichi un ulteriore crollo.

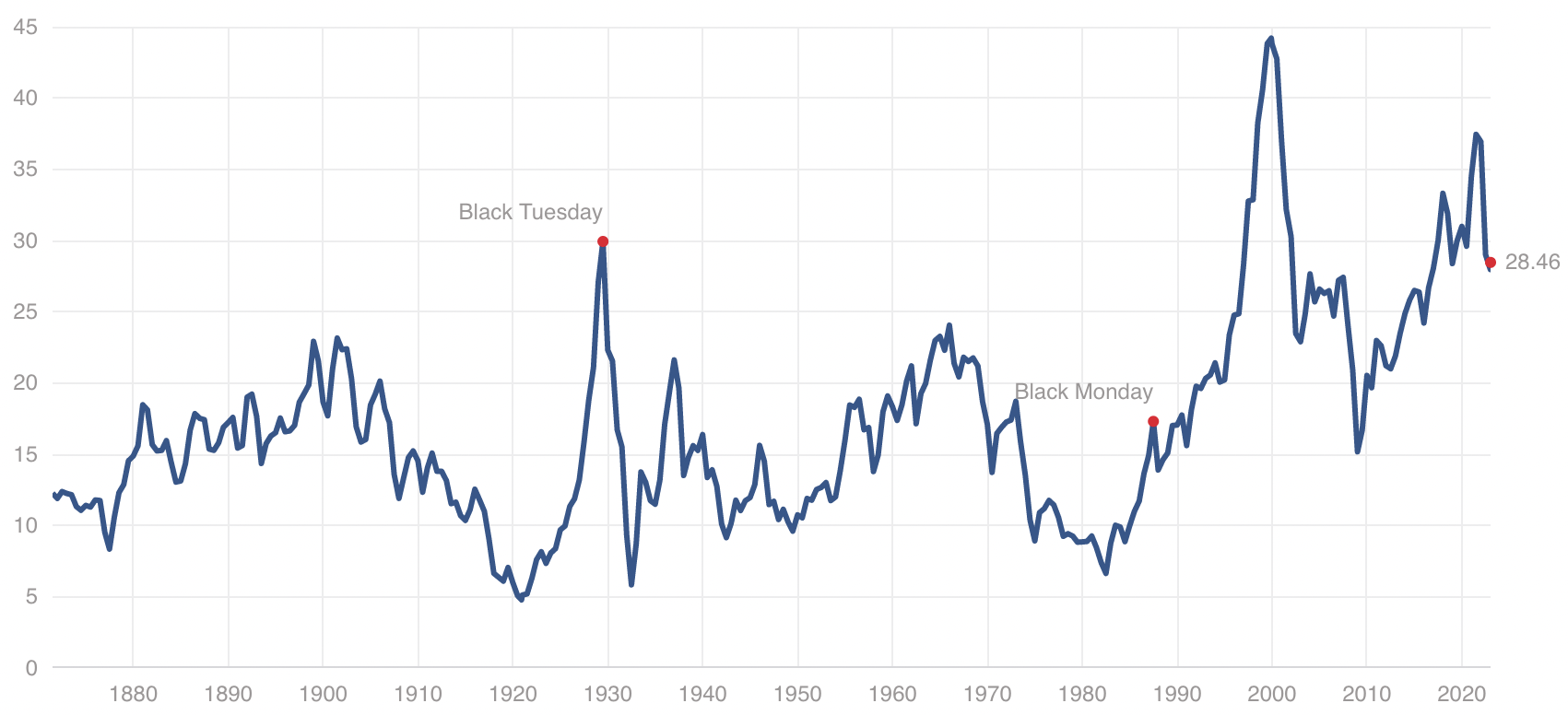

Come mostra il grafico seguente, la media dei P/E di Schiller è scesa significativamente lo scorso anno, ma rimane elevata in una prospettiva storica.

Questo contesto rende ancora più difficile per gli investitori trovare aziende su cui puntare. Pertanto, la ricerca e la comprensione dei dati da esaminare diventeranno sempre più importanti. È qui che InvestingPro può aiutarvi con idee di investimento basate sui dati piuttosto che sulle opinioni personali.

Date un’occhiata ad alcune scelte interessanti qui.

Range S&P 500

Con un minimo annuale a circa 3.500 e un massimo a circa 4.800, l’intervallo del 2022 per l’S&P 500 è stato di oltre 1.300 punti, circa il 35% dell’indice ai livelli attuali e il 27,5% rispetto al massimo annuale, rendendolo un anno difficoltoso sia per i trader che per gli investitori.

L’unico anno in cui l’S&P 500 ha registrato un range più ampio nell’ultimo decennio è stato il 2020, quando il benchmark statunitense ha oscillato tra i minimi e i massimi di 1.600 punti, vale a dire il 41,7% rispetto ai massimi annuali.

Il grafico seguente mostra i ranges annuali dell’S&P 500 dell’ultimo decennio normalizzati in base ai rispettivi massimi annuali.

Grafico dell’autore. Fonte dati: Investing.com

Ecco l’elenco dei range, dei massimi annuali e delle percentuali:

Ora, con la Fed bloccata tra il sostegno all’economia e il controllo delle condizioni inflazionistiche, il mercato azionario potrebbe avere difficoltà a uscire dall’attuale trend laterale compreso tra 3.600 e 4.300 ancora per un bel po’ di tempo.

D’altro canto, le valutazioni rimangono elevate e quindi gli investimenti lunghi potrebbero rivelarsi una strada difficile nel breve termine, a meno che non si riesca a trovare le aziende giuste in cui investire. Anche in questo caso, gli investitori devono rimanere attivi, riducendo i rischi e comprendendo le condizioni macroeconomiche.

Morale della favola

Ovviamente nessuno è in grado di prevedere il comportamento del mercato nelle prossime settimane, figuriamoci per un anno intero. Tuttavia, scommettere sulle probabilità e basare la propria strategia sulle condizioni reali batterà sempre l’eccessiva assunzione di rischio nel lungo periodo (sia rialzista che ribassista).

Con il ritorno dei mercati sulla terra dopo una stagione sulla luna, gli indici saranno probabilmente più vicini alle reali condizioni macroeconomiche di quanto non lo siano stati in qualsiasi momento dopo la pandemia.

Nota: L’autore possiede un portafoglio long con azioni ed ETF che viene ribilanciato regolarmente sulla base di una valutazione del rischio del contesto macro e dei dati finanziari delle società.