STELLANTIS – UN TITOLO SOTTO LA LENTE4 luglio 2024Lettura grafica e Mappa Monetaria relativa alla scadenza Trimestrale Settembre 2024

Il grafico dei prezzi con frame giornaliero ci mostra come il titolo Stellantis (BIT:STLAM), dopo il forte rialzo, che ha portato i prezzi da area 14,0 ad area 27,0, abbia subito un primo ritracciamento fino ad area 24,50 e successivamente si sia prodotto in un forte trend ribassista che ha travolto tutti i precedenti supporti riportando i prezzi esattamente sul livello di otto mesi fa.

Attualmente i primi supporti grafici si trovano a 16,96 e a 14,50.

Le resistenze grafiche invece si collocano a 21,62, 24,49 ed infine in area massimi a 27,241.

Gli indicatori statistici sono tutti sbilanciati al ribasso e con asimmetria negativa: la Regressione Lineare è a ridosso del prezzo e con pendenza negativa, l'Oscillatore di Rischio si trova esattamente sotto il proprio Fair Value ed anche il Percentile è posizionato nella cosiddetta area di eccesso da ipervenduto.

ANALISI DEI FLUSSI MONETARI

Breve introduzione:

Il 70% degli scambi sui mercati finanziari viene effettuato da Algoritmi

Nel mercato delle opzioni e dei derivati gli algoritmi operano spesso in modo univoco in quanto concepiti con i medesimi input e gestiscono meccanicamente il rischio gamma di migliaia di contratti a mercato.

L’approccio monetario è basato sull’assunto per cui il mercato delle opzioni e dei derivati in genere influenza in modo sostanziale l’andamento del prezzo del sottostante, e non viceversa. Secondo questo approccio, il prezzo è semplicemente una derivata, il prezzo cioè è la manifestazione dei movimenti del denaro nel mercato.

Spesso il prezzo, per l’effetto combinato delle azioni di copertura e ricopertura, si allontana molto dal proprio Fair Value. Con l’Analisi Monetaria si individuano con precisione i Trigger operativi di queste fasi di mercato.

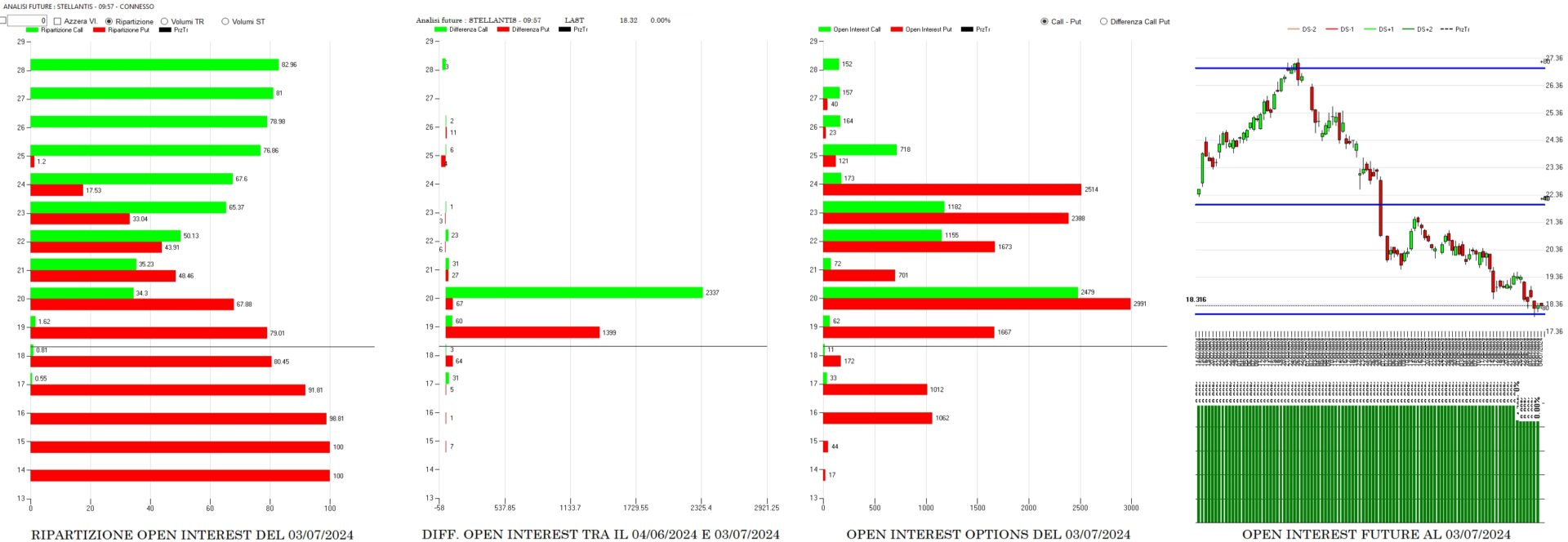

MC4: POSIZIONAMENTI E MAPPA DEL RISCHIO

Il Primo Grafico, quello della Ripartizione Open Interest, ci mostra come i prezzi sono attualmente in una area di assoluto eccesso ribassista dove oltre l'80% di Put sono andate Itm.

Primo livello di ritracciamento rialzista lo individuiamo in area 21,0 dove insistono poco più del 40% di put.

Area di Fair Value prezzata dal mercato si trova esattamente a strike 22,0 ed il primo livello al rialzo è posizionato in area 23,0.

Il Secondo Grafico è relativo al differenziale dei contratti scambiati tra il 4 giugno ed il 3 luglio. Tale grafico ci mostra come gli operatori siano entrati a mercato esattamente con call nette a strike 20 e hanno provato nuovi ingressi di put a strike 19,0.

Il Terzo Grafico mostra il totale dei contratti a mercato che conferma come gli operatori del mercato delle opzioni siano dovuti correre ai ripari con azioni di ricopertura sintetiche da strike 23,0 a strike 20,0, e chiusura di posizioni long di sottostante innescando e poi autoalimentando il forte trend ribassista che ha portato i prezzi a ridosso di Va-80.

Attualmente insistono ancora aree di put ancora nette, a strike 19,0, 17,0 e 16,0, e questo fa pensare che alcuni operatori si stiano riposizionando long sul titolo.

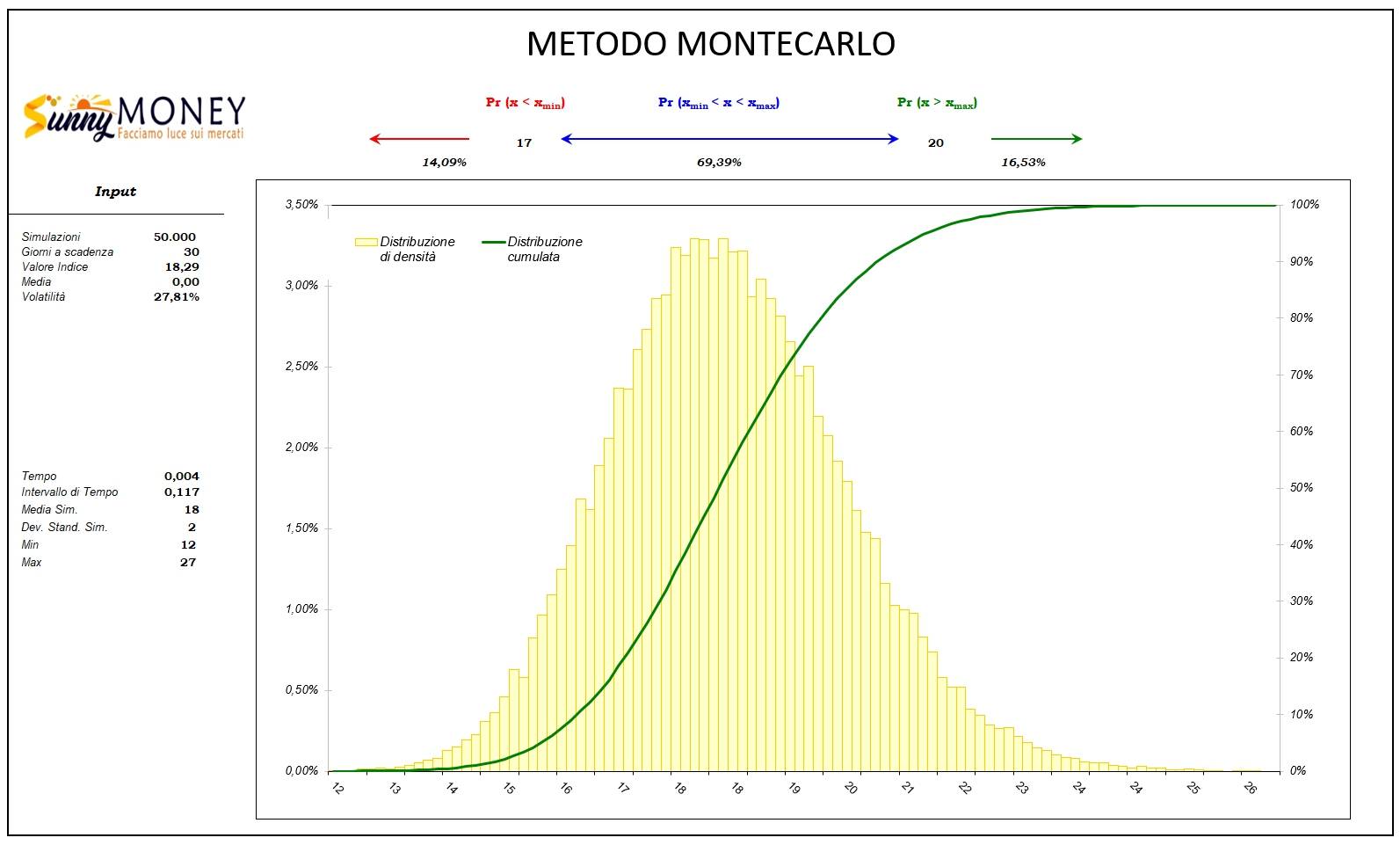

CALCOLATORE MONTECARLO

l simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 18,29 e volatilità implicita Risk Reversal pari al 27,81 %, per i prossimi 30 giorni, ha il 69,39% di probabilità di rimanere tra 22,05 e 25,05.

Il metodo Montecarlo comunque conferma che le probabilità al rialzo sono leggermente maggiori delle probabilità al ribasso: 16,53% al rialzo e 14,09% al ribasso.

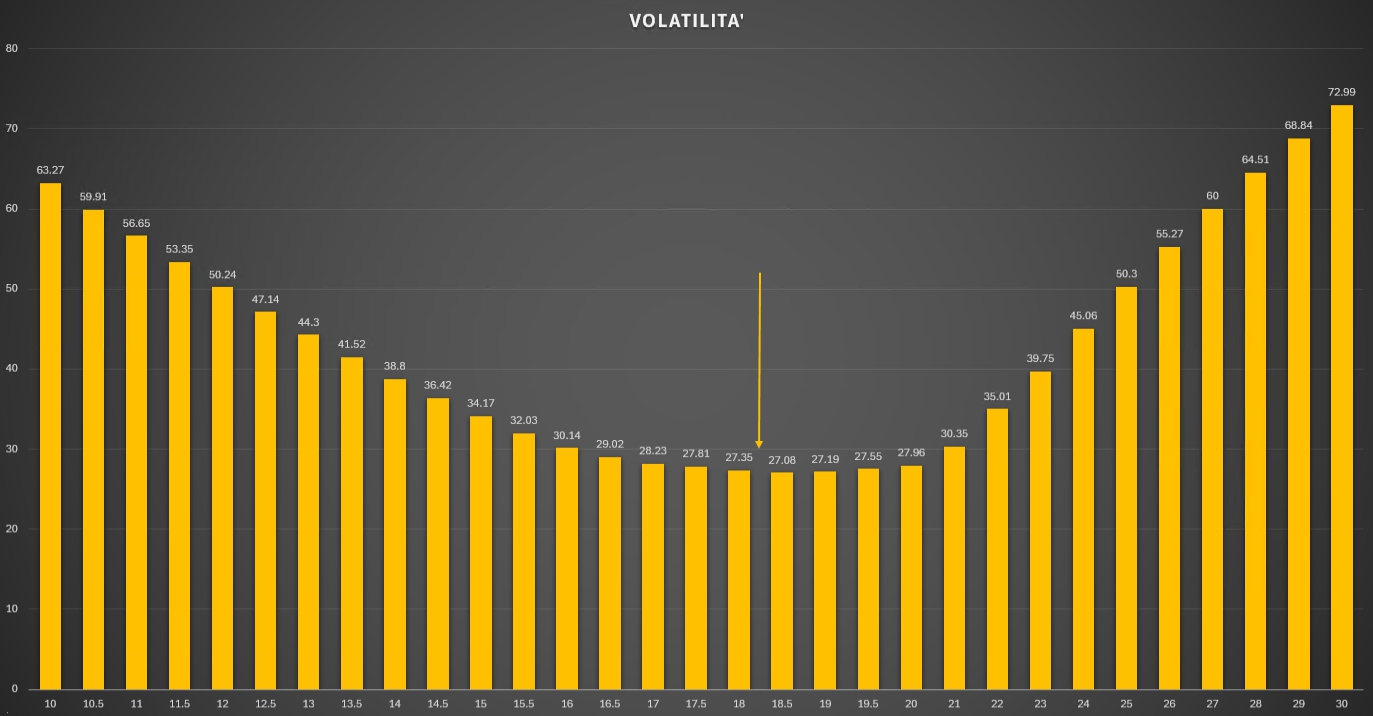

VOLATILITA’ SMILE E ANALISI DELLO SKEW

Lo skew di volatilità è la volatilità implicita prezzata dal mercato delle opzioni su strike diversi di una stessa scadenza. La corretta lettura di questo grafico permette di avere una visione maggiormente dettagliata delle aspettative future del mercato aiutando gli operatori a prendere decisioni più coerenti ed informate.

Visivamente questo Skew è equiparabili ad un Volatility Smile, ovvero disegna una ampio sorriso dove le opzioni a destra, quelle relative alle aspettative rialziste, prezzano volatilità più alte.

Questa lettura ci dà una prima conferma che attualmente viene prezzato più probabile un rischio rialzo che non un rischio ribasso.

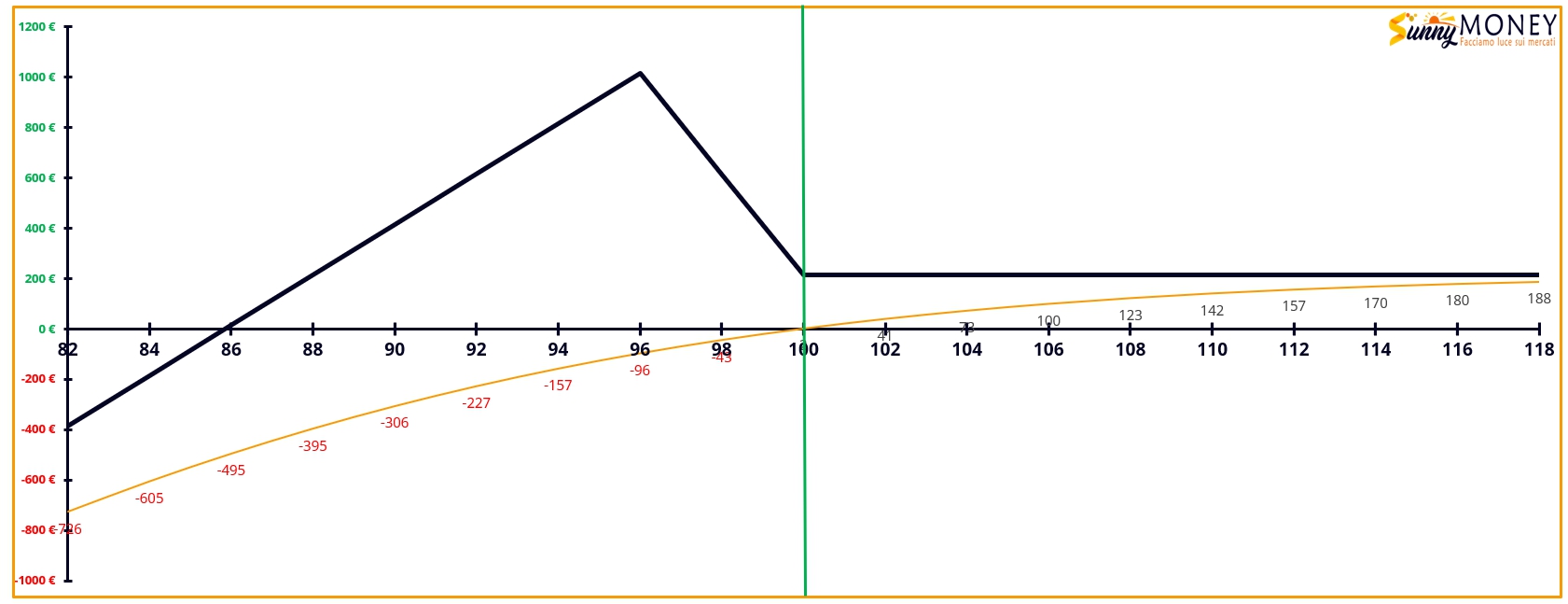

STRATEGIA DEL MERCATO

Attualmente il mercato disegna una strategia lateral rialzista assimilabile ad un Ratio Spread di Put dove, il passare del tempo, l'abbassarsi della volatilità e un prezzo che non fa grossi movimenti al ribasso ma prova a rientrare all'interno della propria Area di Valore, possono produrre ottimi risultanti tenendo comunque il rischio sotto controllo.

Per approfondimento ulteriori sulle modalità di lettura dei flussi monetari visitare il sito Sunnymoney.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

STELLANTIS - UN TITOLO SOTTO LA LENTE

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.