- Stellantis (BIT:STLA) è il primo della classe in termini di redditività e produce solidi FCF grazie al forte team gestionale

- Spesso in secondo piano, Stellantis è sul podio sul mercato dei veicoli elettrici, con straordinarie prospettive di crescita

- Il suo bilancio sano e le sinergie di risparmio sui costi aiuteranno Stellantis a superare la tempesta

Stellantis (NYSE:STLA) sta riportando risultati eccellenti ed è difficile ignorarlo. Sebbene il mercato nutra ancora dubbi, i numeri rivelano salute, stabilità e solide prospettive di crescita a lungo termine, che aiuteranno Stellantis ad affrontare l’imminente recessione. La casa automobilistica è la prima della classe in termini di redditività, avvicinandosi a nomi del calibro di Tesla (NASDAQ:TSLA), e lasciando indietro Ford (NYSE:F) eVolkswagen (ETR:VOWG_p). Anche la strategia elettrica di Stellantis è forte. La società sta silenziosamente diventando uno dei leader nelle vendite di veicoli elettrici. In termini di crescita, Stellantis sta già andando piuttosto bene, tuttavia alcuni investitori dimenticano che ha ancora molto in serbo: gli iconici marchi Maserati, Lancia e DS sono ben lontani dal raggiungere il pieno potenziale. Queste auto sono popolari e vengono vendute a prezzi alti: penso che la compagnia valga di più che un mero 2,56x gli utili.

Fonte: InvestingPro

Contesto macro

Le condizioni del mercato del settore automobilistico sono cupe, per usare un eufemismo.

Molte case automobilistiche hanno rivisto al ribasso le stime per l’anno FY22. Stellantis ha abbassato le previsioni sull’Europa da -2% a -12%, mentre per il mercato USA le ha portate a -8%. Malgrado il peggioramento dello scenario del mercato automobilistico globale, le stime conservative confermano un margine operativo a due cifre e flussi di cassa industriali positivi entro fine anno. Inoltre, come ha dichiarato l’AD Carlos Tavares, “il punto di pareggio per Stellantis è il 40%”.

Risultati 1H 22 migliori del settore

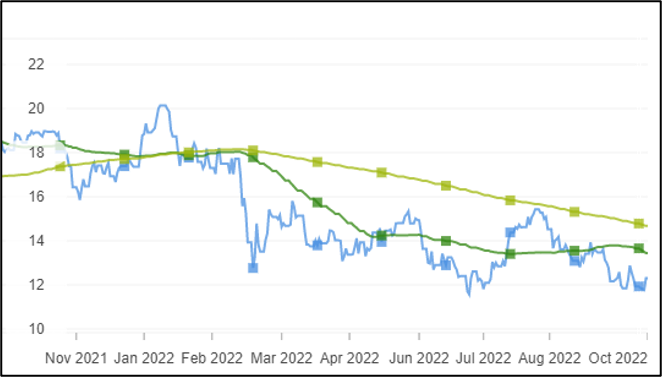

Stellantis ha riportato straordinari risultati per il primo trimestre 2022, che hanno acceso i riflettori sul valore e sul potenziale del produttore di auto.

I ricavi netti per i primi due trimestri sono stati di 88,0 miliardi di euro, +17% YoY. Soprattutto, Stellantis ha registrato un margine operativo dell’11,7%, con tutte le cinque regioni con margini a 2 cifre e gli USA che hanno raggiunto un record del 18,1%. Il risultato sono stati profitti netti di 8,0 miliardi di euro, +34% YoY. In termini di flussi di cassa, la compagnia va più che bene con FCF di 5,3 miliardi di euro, su di 6,5 miliardi di euro YoY. Questi risultati si registrano nonostante le spedizioni siano scese del 7%, per un totale di 3 milioni di unità.

Stellantis resta il leader globale sul mercato dei veicoli commerciali, con una partecipazione del 33% in UE e del 31% in LATAM. La casa automobilistica inoltre ha aumentato la partecipazione nel segmento completamente elettrico (BEV) ed a basse emissioni (LEV) in Europa dove si piazza al secondo posto (poche migliaia di unità dopo Volkswagen (ETR:VOWG)), e negli USA, dove è terza.

Storia di crescita:

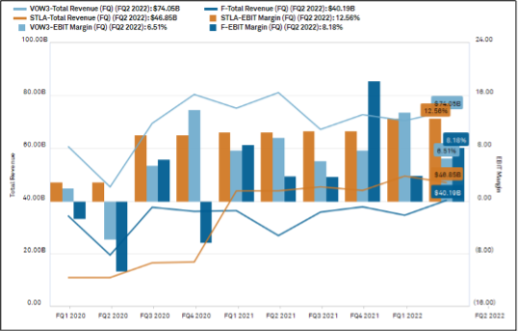

Fonte: CIQ

Stellantis ha molto da festeggiare dopo l’ultimo report. Non si può dire altrettanto per i suoi due maggiori rivali, Ford e Volkswagen.

*

Fonte: InvestingPro

Opportunità future

Il team gestionale di Stellantis ha fatto un ottimo lavoro finora ma, nel presentare il piano “Dare Forward 2030”, ammette di poter fare persino meglio. La società sta intensificando la strategia di elettrificazione e punta a diventare un riferimento nella lotta ai cambiamenti climatici. Sebbene poco nota ai più, Stellantis sta silenziosamente diventando un leader globale degli EV.

Ha anche molti marchi iconici sotto il suo ombrello, la maggior parte dei quali deve ancora sbloccare il proprio vero valore.

Il futuro di Stellantis sembra radioso.

Valutazione

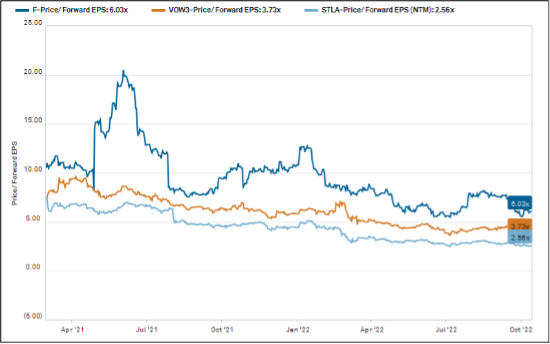

Gli investitori non notano quanto valore ancora Stellantis stia creando rispetto ai rivali. Sta riportando dati più forti rispetto alle controparti statunitensi, ma è ancora prezzata come il dinosauro franco-italiano che era 10 anni fa.

Con un forward P/EPS di 2,56x, Stellantis è molto più economico rispetto a Ford e Volkswagen. Genera inoltre molti più flussi di cassa disponibili in confronto ai rivali. Il rendimento forward Ford della compagnia, pari al 21%, è quasi il quadruplo di quello di Ford.

Fonte: InvestingPro

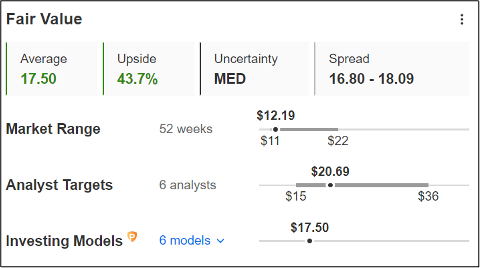

Il titolo ha buone possibilità di rialzo in base ai dati di InvestingPro, tuttavia il mio DCF indica un target price persino maggiore. Prevedo una flessione di due anni, un tasso di crescita FCF dell’11% ed un DCF dell’11%.

Penso che sia uno di quei titoli da buy and hold, in attesa che il mercato ne scopra il reale valore, ottenendo un bel dividendo dell’8,53%.