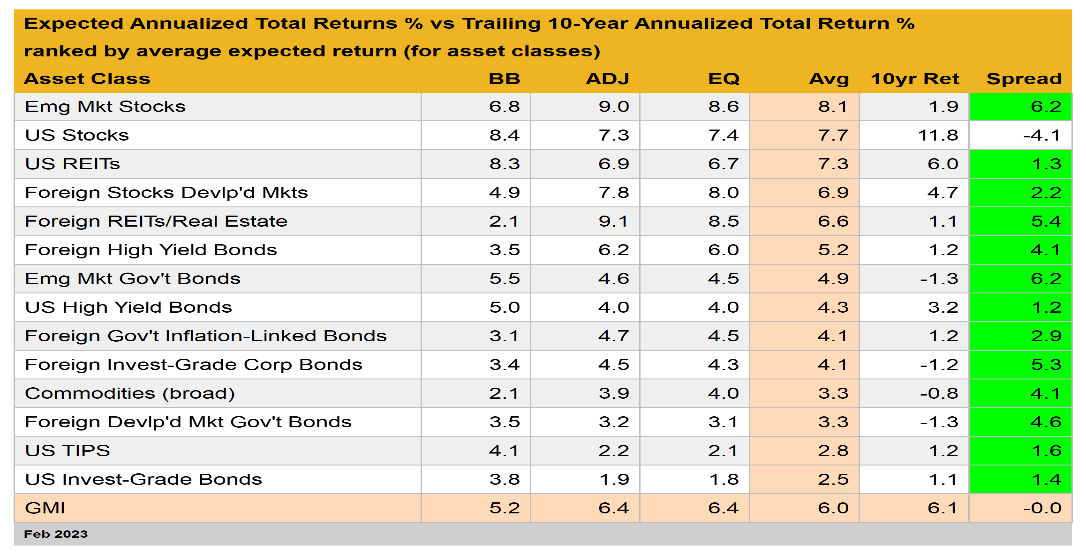

L’indice sui mercati globali (GMI) ha stimato una performance a lungo termine stabile al 6,0% annuo a febbraio, invariata rispetto al mese prima, in base alla stima media di tre modelli. Le previsioni riviste di oggi sono lievemente al di sotto del ritorno su 10 anni dell’indice GMI, un portafoglio non gestito e ponderato per il valore di mercato che contiene tutte le principali classi di asset (eccetto la liquidità).

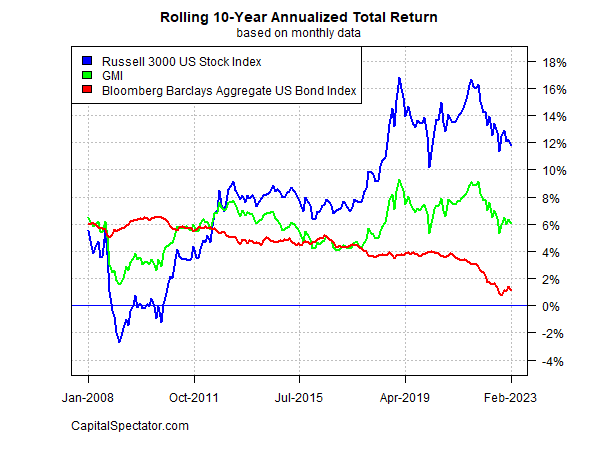

Le componenti sottostanti dell’indice GMI continuano a registrare previsioni relativamente forti rispetto ai rispettivi ritorni attuali su 10 anni. Fa eccezione l’azionario USA, che dovrebbe ottenere un ritorno sostanzialmente inferiore rispetto alla performance del mercato dell’ultimo decennio. La previsione del GMI è inoltre inferiore alla sua performance decennale, anche se di poco.

Il GMI rappresenta un riferimento teorico del portafoglio ottimale per l’investitore medio, con un orizzonte di tempo infinito. Per questo, il GMI è utile come punto di partenza per fare ricerche sull’allocazione di asset e per progettare un portafoglio. Lo storico dell’indice GMI suggerisce che la performance di questo riferimento passivo è competitiva con la maggior parte delle strategie di allocazione di asset, soprattutto dopo l’adeguamento per rischio, costi di trading e tasse.

Ecco una breve sintesi di come vengono generate le previsioni e le definizioni di altri indicatori nella tabella sopra:

BB: Il modello Building Block usa i ritorni storici come riferimento per stimare quelli futuri. Il periodo campione utilizzato parte da gennaio 1998 (la prima data disponibile per tutte le classi di asset elencate sopra). La procedura consiste nel calcolare il premio di rischio per ogni classe di asset, calcolare il ritorno annuo e poi aggiungere un tasso previsto privo di rischio per generare una stima del ritorno totale. Per il tasso previsto privo di rischio, utilizziamo l’ultimo rendimento dei TIPS decennali. Questo rendimento viene considerato una stima del mercato di un ritorno privo di rischio e reale (al netto dell’inflazione) per un asset “sicuro”. Questo tasso “privo di rischio” viene usato anche per tutti i modelli elencati sotto. Notiamo che il modello BB qui utilizzato si basa (vagamente) su una metodologia originariamente delineata da Ibbotson Associates (una divisione di Morningstar).

EQ: Il modello Equilibrium inverte il rendimento atteso in funzione del rischio. Piuttosto che cercare di prevedere direttamente il rendimento, questo modello si basa sull’utilizzo di indicatori di rischio per stimare la performance futura. Il processo è relativamente robusto nel senso che prevedere il rischio è un po’ più semplice rispetto al prevedere i ritorni.

I tre input:

- * Una stima del prezzo di rischio di mercato previsto del portafoglio complessivo, definito come Sharpe ratio, ovvero il rapporto tra i premi di rischio e la volatilità (deviazione standard). Nota: il “portafoglio” qui e in tutto il testo è definito come GMI.

- La volatilità prevista (deviazione standard) di ogni asset (componenti di mercato del GMI).

- La correlazione prevista per ogni asset in relazione al portafoglio (GMI).

Questo modello per stimare i ritorni di equilibrio è stato inizialmente delineato in un saggio del 1974 del professor Bill Sharpe. Da notare che questa metodologia inizialmente stima un premio di rischio e poi aggiunge un tasso privo di rischio previsto per arrivare alle stime sui ritorni totali. Il tasso privo di rischio previsto è illustrato nel paragrafo sul BB.

ADJ: Questa metodologia è identica al modello Equilibrium (EQ) con una eccezione: Le previsioni vengono corrette in base ai fattori di slancio a breve termine e di inversione della media a lungo termine. Lo slancio è definito come il prezzo attuale relativo alla media mobile dei 12 mesi precedenti. Il fattore di inversione della media è stimato come il prezzo attuale rispetto alla media mobile dei 60 mesi (5 anni) precedenti.

Le previsioni di equilibrio sono corrette in base ai prezzi attuali rispetto alle medie mobili su 12 e 60 mesi. Se i prezzi attuali sono sopra (o sotto) le medie mobili, le stime non riviste sui premi di rischio vengono abbassate (o alzate). La formula della correzione consiste nel prendere l’inverso della media del prezzo attuale rispetto alle due medie mobili.

Ad esempio: se il prezzo attuale di una classe di asset è il 10% al di sopra della media mobile su 12 mesi e il 20% sopra la media mobile su 60 mesi, la previsione non rivista viene abbassata del 15% (la media fra il 10% e il 20%). L’idea è che, quando i prezzi sono relativamente alti rispetto al passato recente, le previsioni di equilibrio sono abbassate. Al contrario, quando i prezzi sono relativamente bassi rispetto alla storia recente, le previsioni di equilibrio vengono alzate.

Avg: Questa colonna rappresenta la media semplice delle tre previsioni per ogni riga (classe di asset).

10yr Ret: Per un’idea dei ritorni effettivi, questa colonna mostra il ritorno totale annuo dei 10 anni precedenti per le classi di asset fino al mese obiettivo corrente.

Spread: Previsione media del modello meno il ritorno dei 10 anni precedenti.