Sarà una settimana importante per utili e dati economici, che probabilmente detterà il passo delle prossime settimane. Sembra che qualcosa sia cambiato fondamentalmente in questo mercato.

Sì, l’indice S&P 500 è riuscito ad avere un rialzo di circa il 3% da metà luglio, segnando un nuovo massimo, ma il NASDAQ non ha registrato un nuovo massimo. Anche il settore tech e i principali titoli faticano a salire.

Inoltre, sono emersi numerosi pattern bearish nell’S&P 500 nelle ultime settimane.

La settimana scorsa, è comparsa una candela bearish engulfing sul grafico settimanale dei future S&P 500. Il corpo di questa candela ingloba quello della candela della settimana prima, segnalando un potenziale rischio di ribasso.

Un pattern a cuneo ascendente sul grafico settimanale e una tendenza discendente dell’indice RSI nello stesso arco temporale sono altri segnali bearish.

Il tasso dei decennali tende al rialzo e i dati economici di questa settimana probabilmente giocheranno un ruolo importante nel determinare se continuerà a salire e si dirigerà nuovamente verso il 5%.

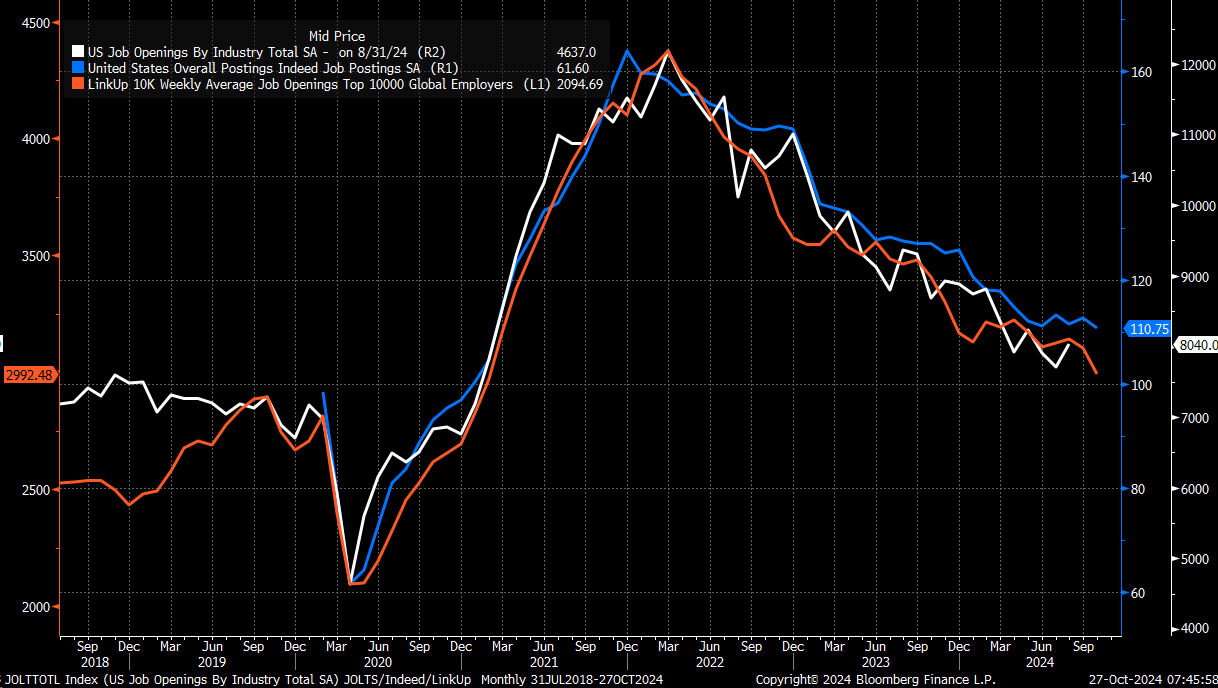

Il report JOLTS darà il via a questa raffica di notizie mercoledì, con il numero di posizioni lavorative aperte che dovrebbe scendere da 8,0 a circa 7,9 milioni di unità.

I dati di LinkUp e Indeed mostrano che le posizioni lavorative aperte hanno continuato a scendere a settembre e ottobre, supportando la probabilità di un calo delle posizioni JOLTS.

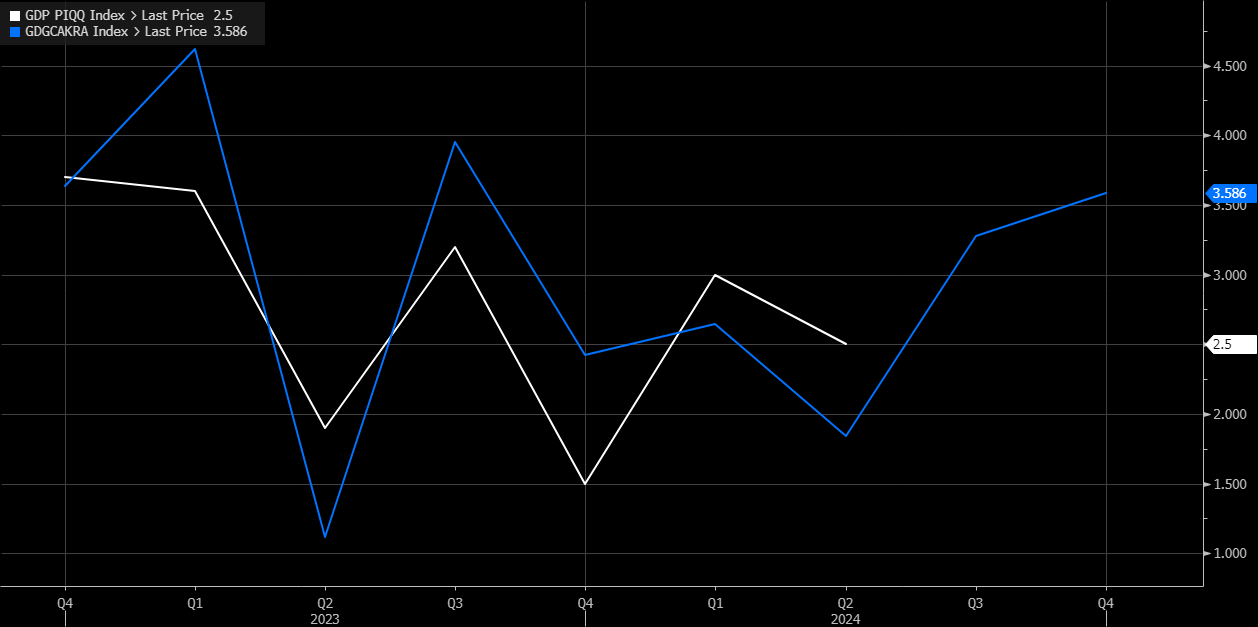

I dati sul PIL arriveranno mercoledì, con gli analisti che si aspettano una crescita reale del 3% per il Q3 e un indice sui prezzi di appena il 2%. Questo suggerisce che la crescita nominale è scesa al 5% nel Q3, in calo dal 5,6% del Q2.

Tuttavia, il modello GDPNow della Fed di Atlanta prevede una crescita reale del 3,3% e un tasso di inflazione PCE del 3,6%, implicando una crescita nominale del 6,9%.

Questa discrepanza fa sorgere dubbi sull’accuratezza: le stime degli analisti o il modello GDPNow potrebbero sbagliare.

Un indice sui prezzi più alto del previsto influirebbe significativamente sulla crescita nominale, con un impatto sui tassi. Sono dell’idea che le stime degli analisti sull’indice sui prezzi siano troppo basse e che potrebbe essere più alto della stima del 2%.

Il report sull’occupazione è atteso venerdì, con stime basse pari a 110.000 a causa dei recenti uragani e allo sciopero di Boeing (NYSE:BA).

Tuttavia, il report sull’occupazione dovrebbe restare invariato. Considerata la storia di revisioni di questi report, è difficile dire come saranno i numeri finali.

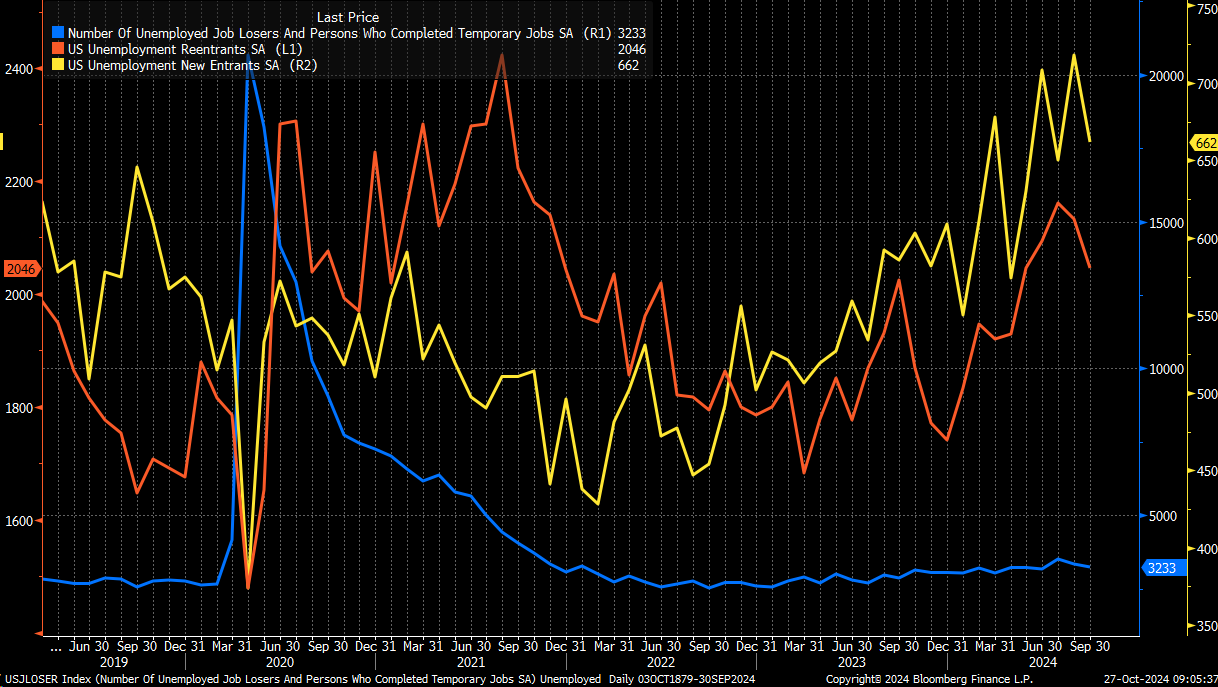

Uno dei motivi per cui il tasso di disoccupazione è sceso a settembre è stato il calo del numero di persone che hanno perso il lavoro e la riduzione dei nuovi ingressi nella forza lavoro.

La domanda è se il numero di ingressi questo mese scenderà di nuovo oppure salirà.

Secondo me, con il calo delle nuove posizioni lavorative aperte, potrebbe volerci di più perché i nuovi ingressi trovino lavoro, creando un fattore naturale perché il tasso di disoccupazione continui a salire finché non si raggiungerà un equilibrio.

Ci sono 2,8 posizioni aperte per ogni nuovo ingresso nella forza lavoro, in calo da 3,0 del 2018, 2019 e inizio 2020 (pre-pandemia).

Ciò suggerisce che ci sono meno posizioni aperte per i nuovi lavoratori ora rispetto agli anni passati. Penso che, se il numero di posizioni aperte è sceso a settembre e ottobre in base ai dati di Indeed e LinkUp, il numero di nuovi ingressi nella forza lavoro potrebbe aumentare.

Dal momento che le posizioni JOLTS sono scese sotto 9 milioni, abbiamo visto un aumento degli ingressi. Potremmo aver raggiunto un punto in cui non ci sono abbastanza posizioni aperte per assorbire tutti i nuovi ingressi ogni mese. Ne sapremo di più quando sarà pubblicato il report venerdì.