Ho tre cose di cui parlare questa settimana.

Innanzitutto, l’annuncio della BLS di martedì circa i prossimi cambiamenti sul calcolo dell’IPC per l’assicurazione sanitaria.

L’IPC per l’assicurazione sanitaria è un costo figurativo per l’IPC. Quando un consumatore acquista un’assicurazione sanitaria, quello che sta acquistando sono cure mediche più una serie di prodotti assicurativi legati ai benefici attuariali della messa in comune dei rischi. Se l’intero costo dell’assicurazione sanitaria fosse davvero per l’assicurazione, il peso delle cure mediche in sé sarebbe piuttosto basso, perché molti di noi pagano queste cure tramite la compagnia assicurativa.

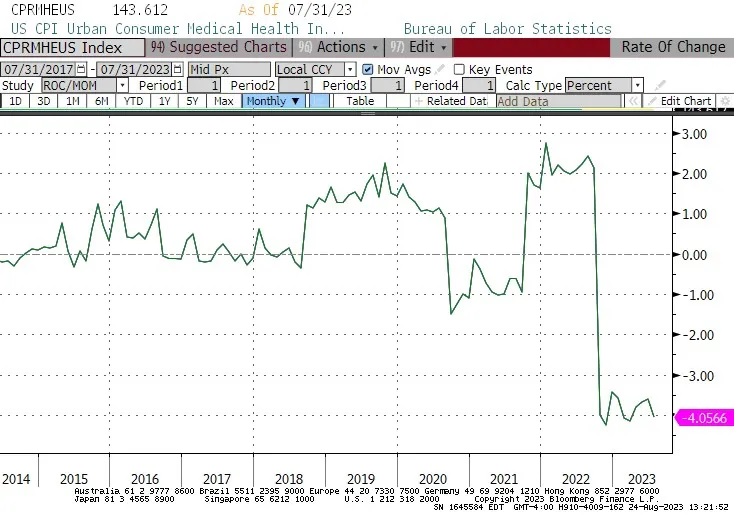

Quindi il BLS dovrà sganciare il costo delle cure mediche che acquistiamo indirettamente dal costo dei prodotti assicurativi. La morale è che una volta all’anno il BLS cerca di capire quanto i consumatori pagano per l’assicurazione sanitaria, che percentuale di questa cifra viene effettivamente usata dalla compagnia per l’acquisto di cure mediche e dunque quanto è attribuibile al costo del prodotto assicurativo. Poiché lo fa una volta all’anno e spalma la risposta su 12 mesi, si hanno delle discontinuità nei dati mensili. Per molti anni non è stato un grosso problema, ma dal 2018 ci sono state delle oscillazioni significative. Il grafico sotto mostra la variazione percentuale mensile dell’IPC dell’assicurazione sanitaria. È passata da stabile a +1,5% circa al mese nel 2018-2020, al -1% per il 2020-2021, al +2% per il 2021-2022, fino al -4% nell’ultimo anno.

Quest’ultimo periodo ha pesato significativamente sull’indice IPC generale e core e dovrebbe invertirsi a partire dalla lettura IPC ottobre 2023 di novembre. Secondo le stime dovrebbe aggirarsi intorno al 2% al mese. Il cambiamento annunciato farà sì che queste oscillazioni vengano minimizzate. Il metodo di base non cambia, ma le correzioni saranno effettuate ogni sei mesi, anziché ogni anno. Ai fini del nuovo conteggio, però, a partire da ottobre l’impatto del 2% sarà doppio, perché il BLS effettuerà degli aggiustamenti “normali” ma spalmati su 6 mesi anziché 12, per poi passare al nuovo metodo.

Di conseguenza, l’assicurazione sanitaria, che avrà abbassato l’IPC core annuo di circa lo 0,5% ad ottobre, aggiungerà lo 0,25% nei sei mesi fino ad aprile. E quindi già sappiamo che ci sarà una significativa oscillazione al rialzo dell’inflazione core molto presto.

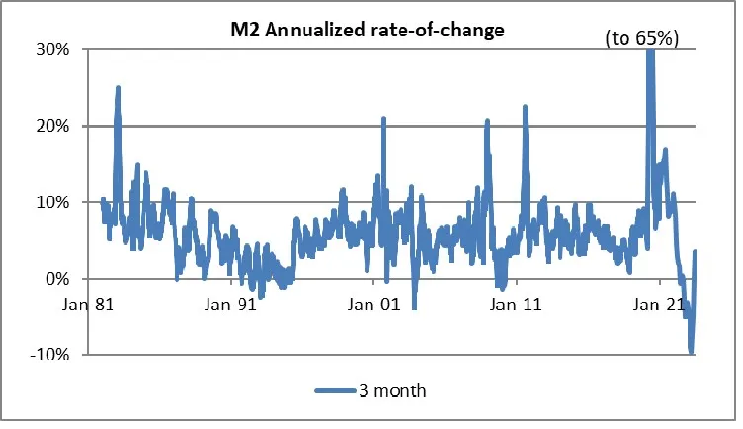

Il secondo argomento di cui voglio parlare è l’M2. Dopo tre mesi bisogna notare che non sta più scendendo. Non di molto, come mostra il grafico sotto, ma il trimestre terminato ad aprile rivela una contrazione ad un tasso annuo del 9,6% e quello più recente ha visto un aumento al 3,7%.

Sul lungo periodo, il 3,7% sarebbe certamente accettabile, ma ricordiamoci che abbiamo ancora una certa ripresa della velocità M2 che deve completarsi. La cosa interessante è che sta succedendo nonostante la Fed stia continuando a ridurre il bilancio e i funzionari stiano dicendo che gli standard di prestito si stanno inasprendo. Potrebbe semplicemente essere un ritorno a comportamenti di prestito normali. Ricordate che le banche non hanno limitazioni di riserve a questo punto, quindi continueranno a prestare. Vedremo se la cosa proseguirà. Se così dovesse essere, insieme alla naturale ripresa della velocità M2, significherà che ulteriori cali dell’inflazione saranno difficili e che potremmo persino assistere ad una riaccelerazione.

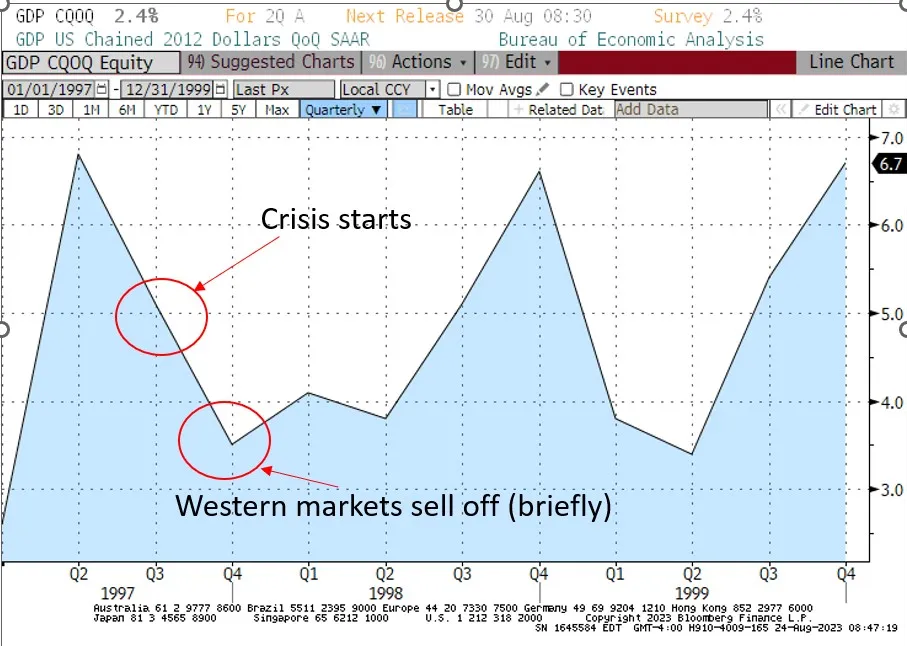

Infine, la terza cosa. Nel mio podcast di martedì, ho chiesto se la recente crescita lenta cinese non significhi che dovremmo aspettarci recessione e disinflazione negli Stati Uniti, cosa che dicono molti economisti. Ho parlato del “contagio asiatico” del 1997-1998 ed ho spiegato che una recessione in un paese “produttore” (esportatore netto) colpisce il resto del mondo in modo diverso rispetto a quella in un paese “consumatore” (importatore netto) come gli USA. Una recessione dei paesi consumatori causa una recessione nelle economie produttrici, perché i consumatori sono “downstream”. Invece, una recessione nei paesi produttori può avere l’effetto opposto sui clienti perché, quando un’economia come la Cina è in recessione, significa che offre meno competizione sui mercati delle materie prime che usiamo anche noi. E questo significa che, a parità di condizioni, potremmo in realtà crescere più velocemente.

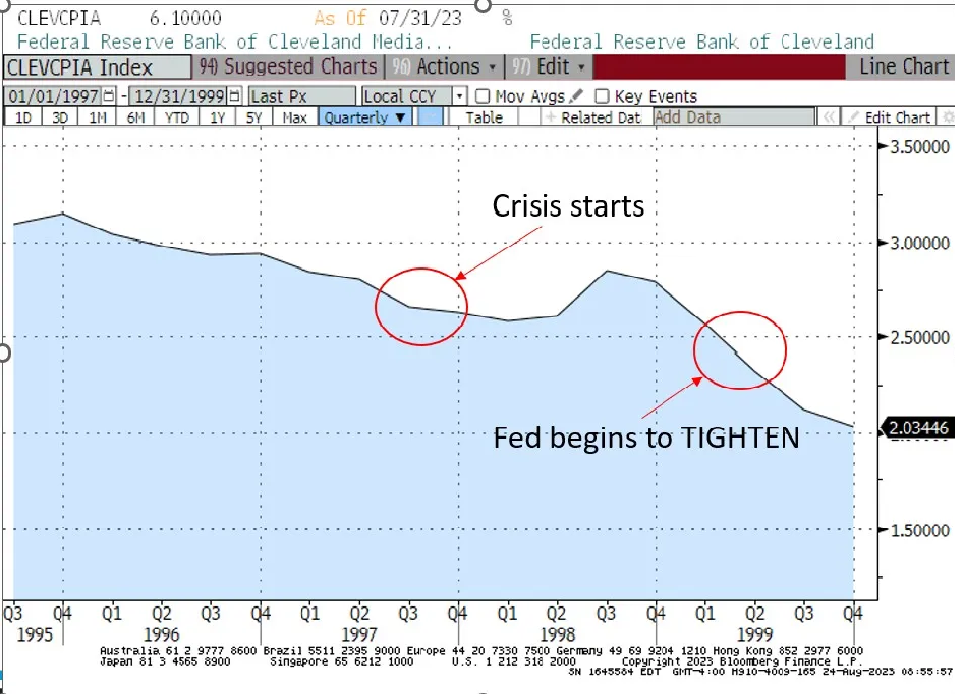

Questo è quello che è successo durante il contagio asiatico e vorrei mostrare dei grafici. Il baht tailandese è stato il primo domino, ed è crollato nell’agosto del 1997. Ecco i grafici dell’epoca. Il primo mostra il PIL trimestrale, che non è mai salito meno del 3,5% annuo; il secondo è l’IPC mediano, che continuava un lungo periodo di decelerazione dagli anni Ottanta prima della crisi…ma che ha iniziato ad accelerare a metà del 1998.

La morale è che, fino a quando il nostro settore esportazioni sarà relativamente piccolo e fino a quando resteremo un’economia consumatrice sviluppata, la debolezza delle economie produttrici non sarà un peso per noi ma, piuttosto, avrà un effetto stimolante.