La vittoria di Donald Trump e la conquista da parte dei repubblicani della Camera (probabilmente) e del Senato (sicuramente) sono coerenti con il nostro scenario dei ruggenti anni ‘20 . Anzi, aumenta le probabilità che i tempi migliori continuino fino alla fine del decennio e forse fino al 2030. Le azioni sono salite ieri grazie alla percezione diffusa che il Trump 2.0 includerà un taglio dell’aliquota d’imposta sulle società e una riduzione delle normative aziendali.

L’impatto di dazi più elevati e di deficit di bilancio più ampi con Trump 2.0 è stato ampiamente ignorato dal mercato azionario, ma non da quello obbligazionario. Mentre il rendimento dei titoli del Tesoro USA decennali è salito oltre il 4,40%, l’indice S&P 500 è salito del 2,5% a un nuovo record di 5.929.

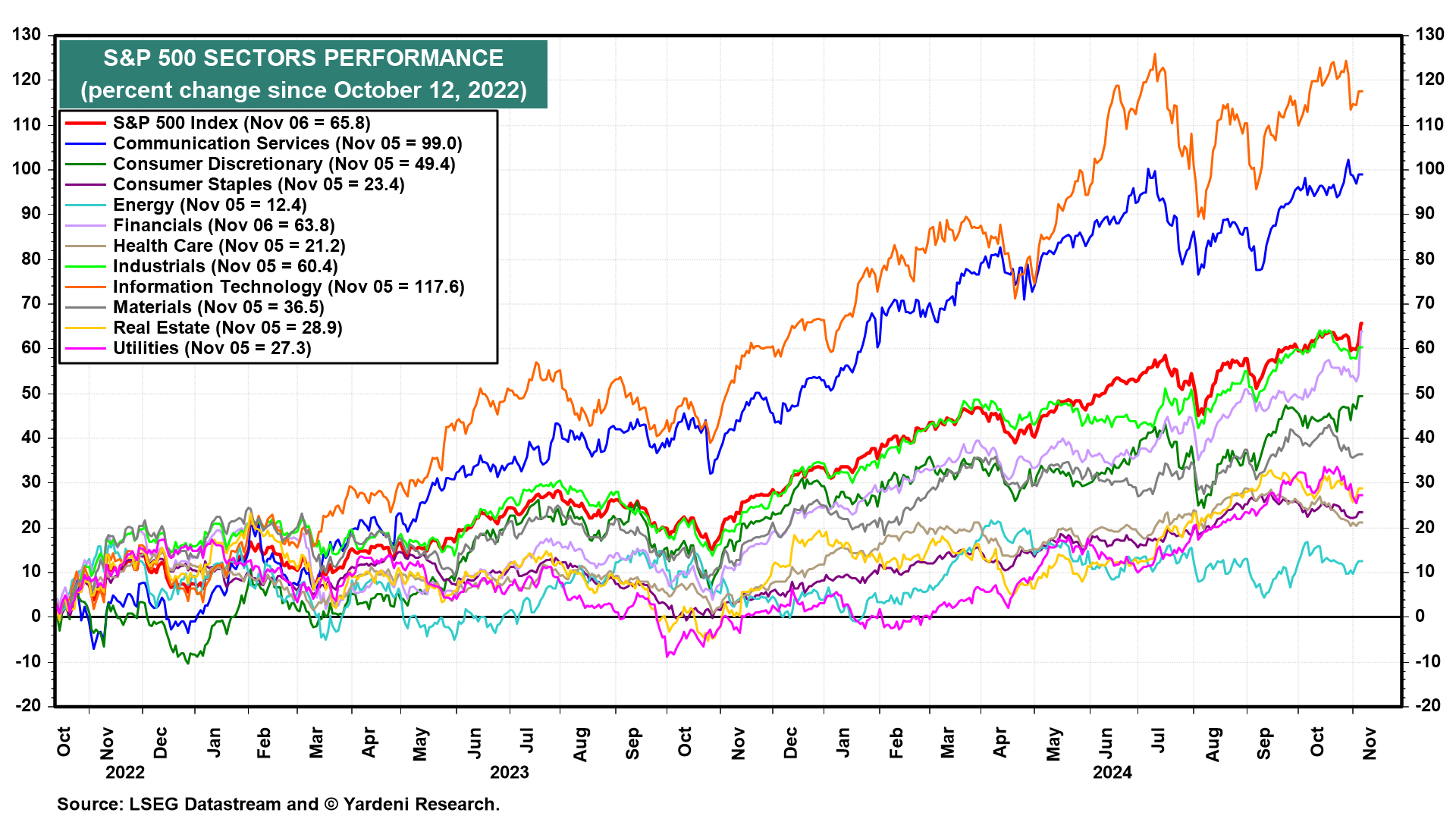

I settori ciclici da noi raccomandati, come Financials, Industrials e Information Technology (compreso Communication Services), hanno registrato un forte rialzo, mentre i titoli difensivi e quelli sensibili ai tassi hanno sottoperformato (grafico).

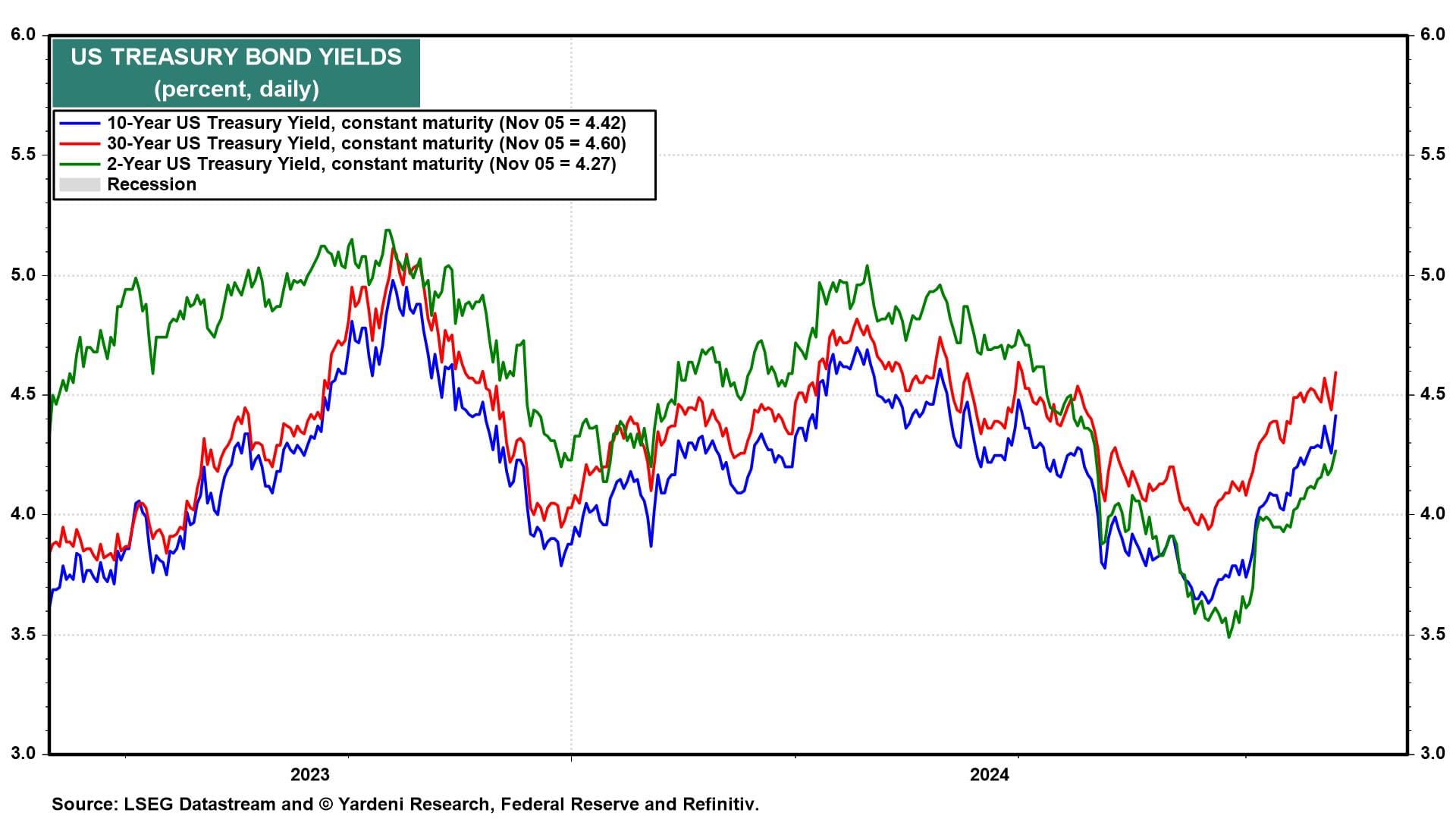

I rendimenti dei Treasury sono saliti con l’irripidimento della curva dei rendimenti. I vigilantes delle obbligazioni stanno valutando una crescita, un’inflazione e un indebitamento pubblico più elevati. Il rendimento a 10 anni è salito di 15 pb a circa il 4,40% e il rendimento di 30-year è salito di 18 pb a circa il 4,60% ieri (grafico).

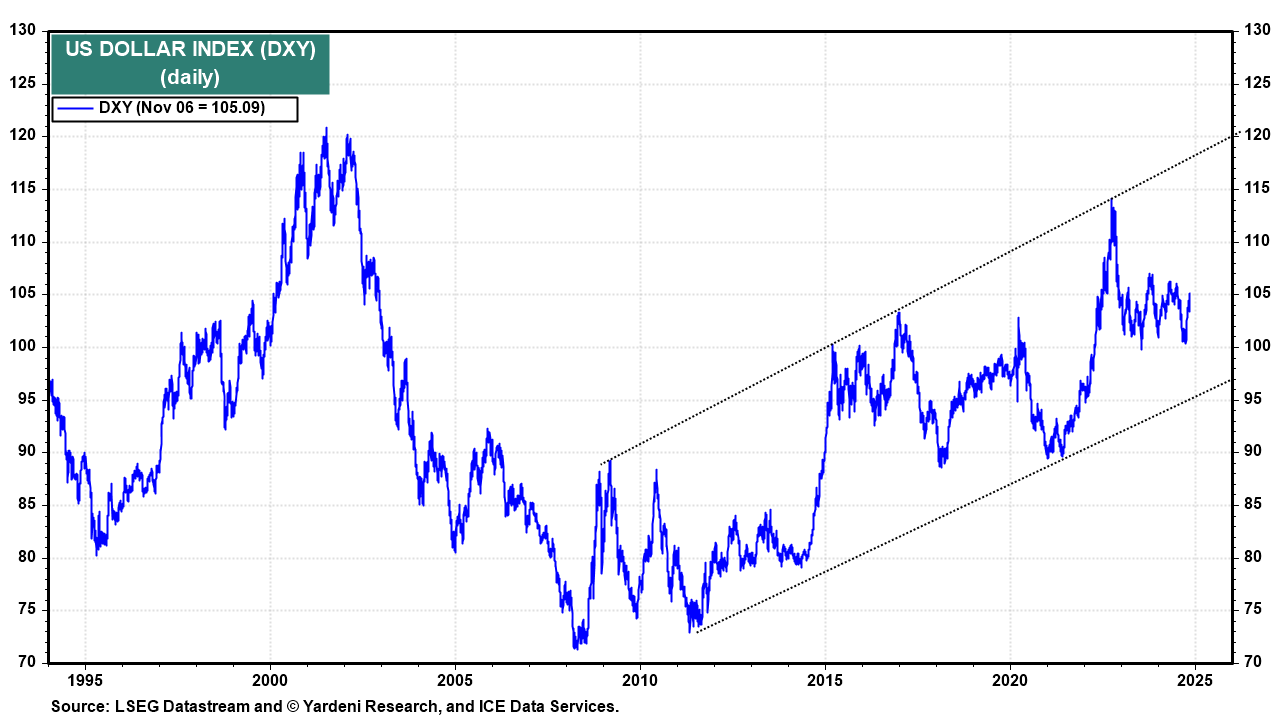

Il dollaro è salito dell’1,7% ieri, in quanto gli investitori stranieri sono giunti alla conclusione che il Trump 2.0 dovrebbe essere positivo per l’economia e gli asset statunitensi (grafico). Rimaniamo fedeli alla nostra raccomandazione di rimanere a casa piuttosto che diventare globali. In altre parole, sovrappesare gli Stati Uniti nei portafogli azionari globali.

Per il momento, manteniamo anche le nostre probabilità soggettive per i tre scenari seguenti: Ruggenti anni 2020 (50%), crollo del mercato azionario stile anni ‘90 (20%) e crisi geopolitica stile anni ‘70 con possibile crisi del debito USA (30%). Tuttavia, stiamo valutando di aumentare le probabilità dello scenario “ruggente” del 2020, in quanto un contesto normativo meno rigido e una riduzione delle imposte sulle società e sul reddito sotto Trump 2.0 dovrebbero stimolare gli investimenti e favorire una crescita economica guidata dalla produttività.