Indipendentemente dalla direzione che prenderà il mercato la prossima settimana, qui di seguito evidenzio un titolo che potrebbe essere richiesto e un altro che potrebbe subire un nuovo ribasso.

Ricordate però che il mio orizzonte temporale è solo per questa settimana, dal 7 all’11 agosto.

Titolo da comprare: Palantir

Mi aspetto che il titolo di Palantir (NYSE:PLTR) sovraperformi nella prossima settimana, a mio avviso, l’ultima relazione sugli utili della società di data mining supererà facilmente le stime, grazie all’aumento della domanda per la sua nuova piattaforma di intelligenza artificiale.

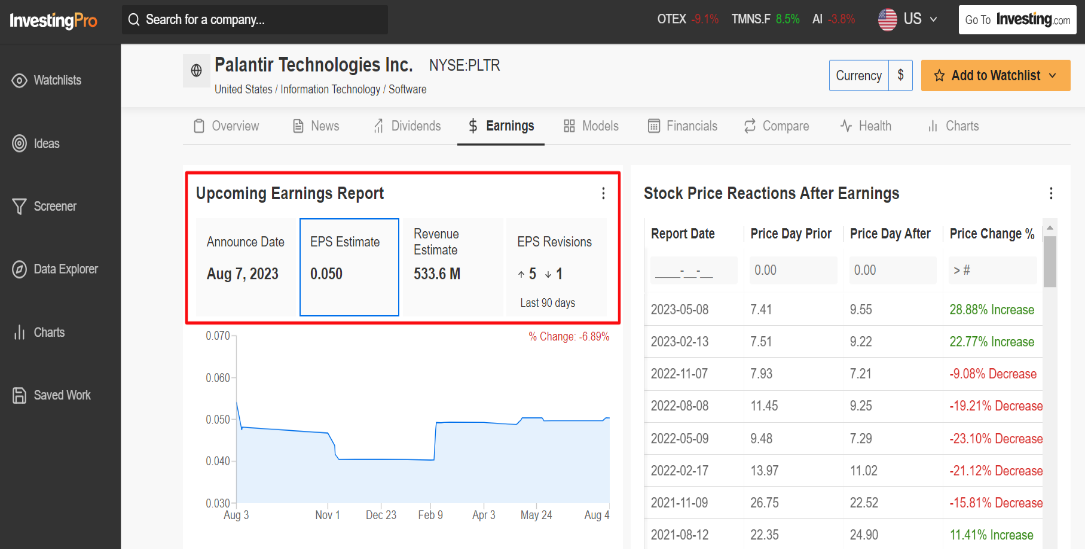

Palantir presenterà il suo aggiornamento sul secondo trimestre dopo la chiusura del mercato statunitense, lunedì 7 aprile. Alle 17:00 (ET) è prevista la call con l’amministratore delegato Alex Karp.

Gli operatori di mercato si aspettano una notevole oscillazione delle azioni PLTR a seguito della pubblicazione, secondo il mercato delle opzioni, con un possibile movimento implicito del 15,5% in entrambe le direzioni.

Secondo un sondaggio di InvestingPro, le stime sugli utili di Palantir sono state riviste al rialzo cinque volte negli ultimi 90 giorni, a fronte di una sola revisione al ribasso, in quanto gli analisti di Wall Street sono sempre più ottimisti sulla società di software aziendale.

Le revisioni al rialzo fanno seguito agli utili e alla guidance di maggio, che hanno fatto schizzare in alto le azioni di PLTR.

Secondo InvestingPro, Palantir dovrebbe guadagnare 0,05 dollari per azione nel trimestre di giugno, in netto miglioramento rispetto alla perdita di 0,01 dollari del periodo precedente, grazie all’impatto positivo del taglio dei costi in corso.

Per quanto riguarda il fatturato, si prevede un aumento del 12,8% rispetto all’anno precedente, raggiungendo i 533,6 miliardi di dollari, grazie alla forte domanda di strumenti e servizi di analisi dei dati da parte di clienti governativi e commerciali nell’attuale contesto geopolitico.

Se confermata, questa cifra segnerebbe il più alto totale di vendite trimestrali nella storia di Palantir, a testimonianza della forte esecuzione in tutta l’azienda.

In prospettiva, ritengo che il management di Palantir fornirà indicazioni ottimistiche su utili e vendite per il resto dell’anno, grazie alle forti prospettive nel campo dell’intelligenza artificiale.

La piattaforma di IA generativa del produttore di software di analisi dei dati, chiamata AIP, consente ai settori commerciali e governativi di utilizzare modelli linguistici di grandi dimensioni basati sui propri set di dati privati.

Il titolo PLTR ha chiuso la sessione di venerdì a 18,20 dollari, appena al di sotto del recente picco di 20,24 dollari raggiunto il 1° agosto, facendo guadagnare all’azienda di Denver, Colorado, una valutazione di circa 38,5 miliardi di dollari.

Le azioni sono salite di ben il 183% su base annua, superando di gran lunga il mercato più ampio nello stesso periodo, nel contesto del continuo rally dei titoli tecnologici legati all’intelligenza artificiale.

Nonostante la recente inversione di tendenza, il titolo è ancora ben al di sotto del massimo intraday di 45 dollari stabilito a fine gennaio 2021.

Titolo da vendere: Disney

Ritengo che il titolo Disney (NYSE:DIS) vivrà una settimana difficile, con un potenziale crollo verso nuovi minimi di 52 settimane all’orizzonte, poiché gli ultimi risultati finanziari del gigante dell’intrattenimento riveleranno probabilmente un ulteriore rallentamento della crescita degli utili e del fatturato.

Gli utili Disney sul terzo trimestre fiscale sono attesi dopo la chiusura di mercoledì 9 agosto e probabilmente subiranno ancora una volta un colpo a causa della debole performance delle sue attività di streaming e di TV.

Il trading delle opzioni implica un’oscillazione di circa il 6% per le azioni DIS dopo il report, il terzo da quando l’amministratore delegato Bob Iger è tornato al timone della società nel novembre 2022.

A sottolineare i numerosi venti contrari che Disney deve affrontare nell’attuale contesto macro, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente pessimismo in vista del terzo trimestre dell’anno, con 19 analisti su 20 che hanno tagliato le loro stime sull’utile per azione negli ultimi tre mesi.

Secondo le previsioni, Disney dovrebbe registrare un utile per azione di 0,99 dollari per il trimestre terminato a giugno, con un calo del 9,2% rispetto all’utile per azione di 1,09 dollari del periodo precedente, a causa delle maggiori spese legate al servizio di streaming Disney+ e dei maggiori costi di produzione e programmazione sportiva.

Nel frattempo, il fatturato è visto in crescita del 4,8% rispetto all’anno precedente, a 22,53 miliardi di dollari, grazie a quella che mi aspetto sia una performance globale relativamente forte della sua iconica divisione parchi a tema.

Forse più importante, tutti gli occhi saranno puntati sul conteggio degli abbonati allo streaming di Disney, con gli analisti di Wall Street che si aspettano che Disney+ perda 1,7 milioni di abbonati durante il trimestre, dato che i consumatori sono sempre più attenti ai costi delle loro abitudini di spesa per i media.

Al di là delle operazioni quotidiane, mi aspetto che Iger affronti le diverse sfide che l’azienda deve attualmente affrontare durante la call successiva agli utili, tra cui la battaglia legale e politica in corso con il governatore della Florida Ron DeSantis e il recente sciopero degli sceneggiatori a Hollywood.

Il titolo DIS, che il 25 luglio ha toccato un minimo storico di 85,16 dollari, venerdì ha chiuso a 86,30 dollari. Ai livelli attuali, la società con sede a Burbank, in California, ha una capitalizzazione di mercato di 157,7 miliardi di dollari.

Il titolo della società di intrattenimento è in calo rispetto al mercato generale con un ampio margine nel 2023, con le azioni DIS in calo dello 0,7% su base annua.

Nota dell’autore: Al momento della scrittura, sono short sull’S&P 500 e sul Nasdaq 100 tramite il ProShares Short S&P 500 ETF (SH) e il ProShares Short QQQ ETF (PSQ). Ribilancio regolarmente il mio portafoglio di singoli titoli e di ETF sulla base di una valutazione continua del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.