- Inflazione PCE core, PIL Q4 e altre trimestrali al centro della scena questa settimana.

- Salesforce (NYSE:CRM) è un buy, si prevede un trimestre forte.

- Beyond Meat (NASDAQ:BYND) è un sell, tra risultati deboli e prospettive deludenti in vista.

- Cercate altre idee di trading? Iscrivetevi a InvestingPro per meno di 9 dollari al mese, solo per un periodo di tempo limitato, e non perdete mai un altro mercato rialzista perché non sapete quali azioni comprare!

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 26 febbraio a venerdì 1° marzo.

Titolo da comprare: Salesforce

Mi aspetto una performance superiore del titolo Salesforce questa settimana, con un potenziale breakout a un nuovo massimo storico all’orizzonte, con i risultati del colosso dei software aziendali che secondo me batteranno facilmente le previsioni, grazie alla forza della sua divisione cloud e alle sue recenti iniziative IA.

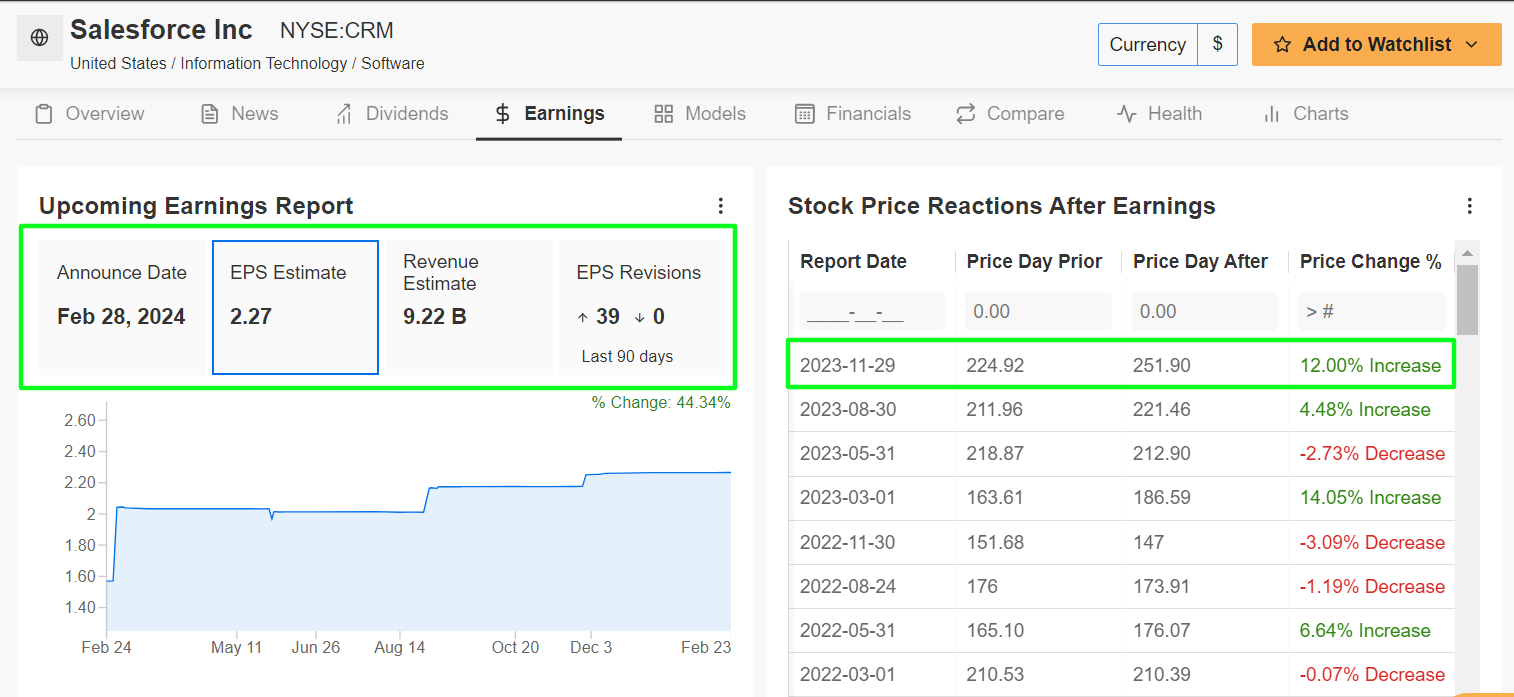

La compagnia di San Francisco, California, pubblicherà i risultati del quarto trimestre dopo la chiusura dei mercati statunitensi mercoledì 28 febbraio.

I partecipanti dei mercati si aspettano una forte oscillazione delle azioni CRM dopo il dato, secondo il mercato delle opzioni, con una possibile mossa implicita di circa il 7% in qualunque direzione. Il titolo è schizzato del 12% dopo l’ultimo report di fine novembre.

Come prevedibile, un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti indica un crescente ottimismo in vista del dato. Come possiamo vedere, tutti e 39 gli analisti che coprono la compagnia hanno rivisto al rialzo le loro stime sui profitti negli ultimi 90 giorni, con Wall Street sempre più bullish sul titolo.

Fonte: InvestingPro

Salesforce dovrebbe aver guadagnato 2,27 dollari ad azione nel trimestre di dicembre, in salita del 35,1% rispetto all’anno prima, grazie all’impatto positivo delle misure di taglio dei costi. Intanto, il fatturato dovrebbe salire del 10% su base annua a 9,22 miliardi di dollari, grazie alla solida domanda da aziende ed organizzazioni per i suoi strumenti e le sue soluzioni per la gestione delle relazioni.

Guardando al futuro, credo che il colosso del tech darà una previsione positiva su profitti e vendite per il resto dell’anno, restando ben posizionata per prosperare nel contesto attuale.

Fonte: Investing.com

Il titolo CRM ha chiuso la seduta di venerdì a 292,77 dollari, un livello che non si vedeva dal novembre 2021. Ai livelli attuali, Salesforce ha una market cap di 283,4 miliardi di dollari che la rende la compagnia di software cloud con più valore al mondo, seguita da SAP (NYSE:SAP), Intuit (NASDAQ:INTU) e ServiceNow (NYSE:NOW).

Le azioni, che sono una delle 30 componenti del Dow Jones Industrial Average, sono schizzate dell’11% dall’inizio dell’anno, dopo aver chiuso il 2023 a quasi +98%.

Notiamo che CRM resta estremamente sottovalutato secondo i modelli quantitativi di InvestingPro e potrebbe vedere un aumento del 12% dal prezzo di chiusura di venerdì dal suo obiettivo ‘Fair Value’ di circa 328 dollari.

Titolo da vendere: Beyond Meat

Prevedo una performance debole per Beyond Meat questa settimana, con l’ultimo report della compagnia di “carne” vegetale che probabilmente rispecchierà l’impatto di vari ostacoli per il suo business.

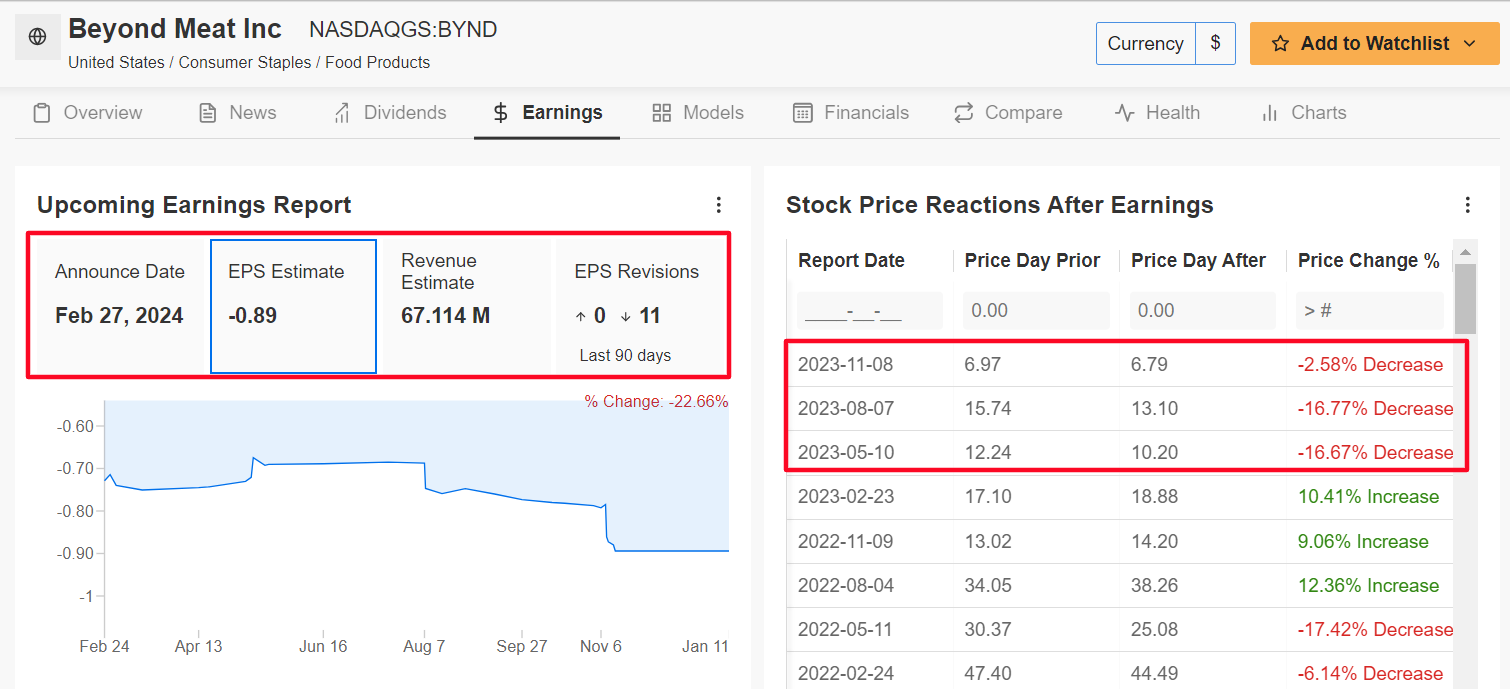

Il dato del quarto trimestre di Beyond Meat arriverà dopo la campanella di chiusura di domani e i risultati dovrebbero risentire della combinazione di un indebolimento della domanda di sostituti vegetali alla carne e dell’aumento della concorrenza da parte di compagnie come Tyson Foods (NYSE:TSN) e la privata Impossible Food.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa il 12% in qualunque direzione per il titolo BYND dopo la pubblicazione. Le azioni hanno visto la loro terza reazione negativa al giorno della trimestrale dopo il report del Q3 di novembre.

E infatti, tutti gli 11 analisti sentiti da InvestingPro hanno tagliato le loro stime sugli EPS nei 90 giorni prima del report per rispecchiare un calo di quasi il 22% dalle stime iniziali.

Fonte: InvestingPro

Le aspettative sono che Beyond Meat riporti una perdita di 0,89 dollari per azione nel quarto trimestre, visti i numerosi ostacoli nel percorso verso la redditività.

A peggiorare le cose, le vendite dovrebbero crollare del 16% su base annua a 67,1 milioni di dollari, per la riduzione della domanda dei suoi prodotti.

Se confermato, sarebbe il terzo trimestre di fila di calo delle vendite e il quadro dovrebbe peggiorare nel 2024 e nel 2025.

Pertanto, credo che Beyond Meat deluderà gli investitori con le stime future e terrà un tono cauto dato l’indebolimento dei trend delle vendite.

Fonte: Investing.com

Il titolo BYND ha chiuso a 7,81 dollari venerdì, con una valutazione di 504 miliardi di dollari per la compagnia di El Segundo, California. Al picco, Beyond Meat era valutata circa 15 miliardi di dollari nel luglio 2019, quando le azioni avevano toccato il massimo storico di 279 dollari.

Beyond Meat ha iniziato in modo debole il 2024, con le azioni scese di circa il 12%. Il titolo è crollato al minimo storico di 5,58 dollari il 26 ottobre.

Da notare che ProTips dipinge un quadro perlopiù bearish di Beyond Meat, a causa dei timori per il suo debito significativo e alle prospettive deboli per la crescita di profitti e vendite. Inoltre, preoccupa il bilancio di Beyond Meat, con la compagnia che brucia capitale a un tasso davvero alto a causa dei costi elevati.

*****************

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro.

InvestingPro permette agli investitori di prendere decisioni informate offrendo analisi approfondite di titoli sottovalutati, con il potenziale di significativo rialzo sul mercato.

I lettori di questo articolo avranno uno sconto extra del 10% sui piani annuali e biennali, con i coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Abbonatevi qui e non perdetevi mai più un bull market!

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.