Gli hedge fund sono spesso chiamati “fast” o “smart money” perché sono un passo avanti rispetto al pensiero del mercato.

Ho la fortuna di avere molti di loro come clienti e di raccogliere le loro idee su ciò che stanno osservando nei mercati e su quale potrebbe essere la prossima grande operazione macro.

In questo articolo, condividerò con voi 2 sviluppi macro e grafici che gli hedge fund stanno osservando.

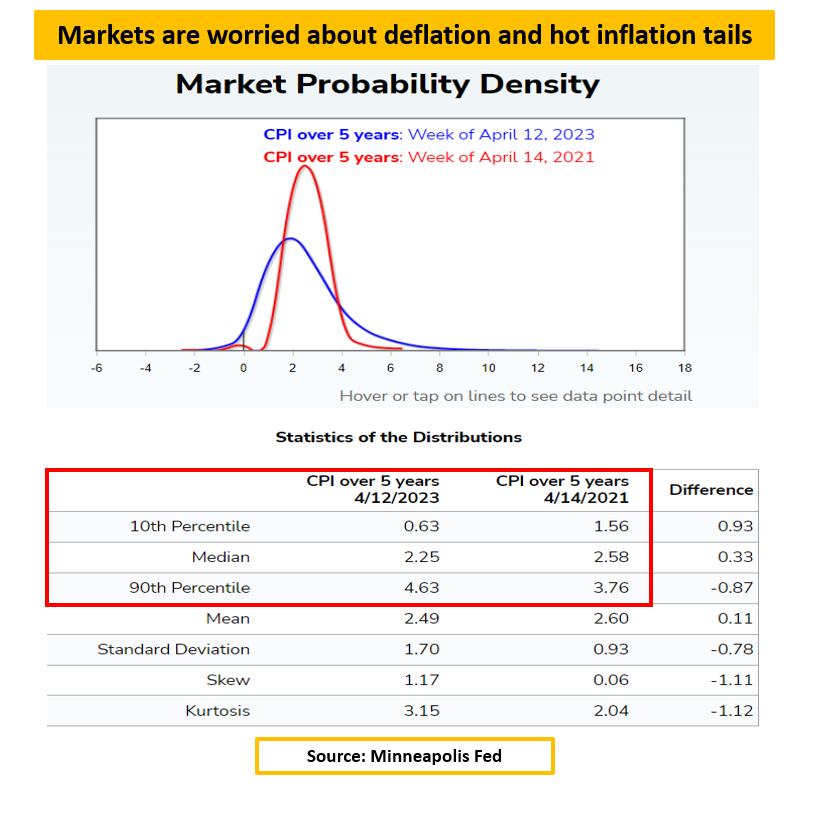

1. State osservando le code della deflazione?!

La Fed di Minneapolis gestisce un eccellente algoritmo che traccia la distribuzione implicita nel mercato dell’inflazione attesa a 5 anni negli Stati Uniti (qui).

Utilizza le opzioni sui prodotti legati all’inflazione per determinare ciò che gli investitori si aspettano come caso base e quanto sono disposti a pagare per un rialzo (inflazione elevata) o un ribasso (disinflazione) dell’IPC statunitense nei prossimi 5 anni.

Se confrontiamo la distribuzione odierna (blu) con quella di 2 anni fa (rosso), notiamo che lo scenario di base mediano per gli investitori è che l’inflazione statunitense si attesterà in media intorno al 2,25% nei prossimi 5 anni: una visione abbastanza confortevole.

Mentre 2 anni fa il 10° percentile della distribuzione si attestava all’1,56%, oggi si trova allo 0,63%, abbastanza vicino alla deflazione reale. Anche la coda dell’ “inflazione calda” (90° percentile) è un po’ più alta, al 4,63% contro il 3,76% del 2021.

Sebbene lo scenario di base per l’inflazione futura sia molto benigno, oggi gli investitori sono più preoccupati delle code rispetto al 2021.

In particolare, i rischi di coda deflazionistici stanno tornando in auge.

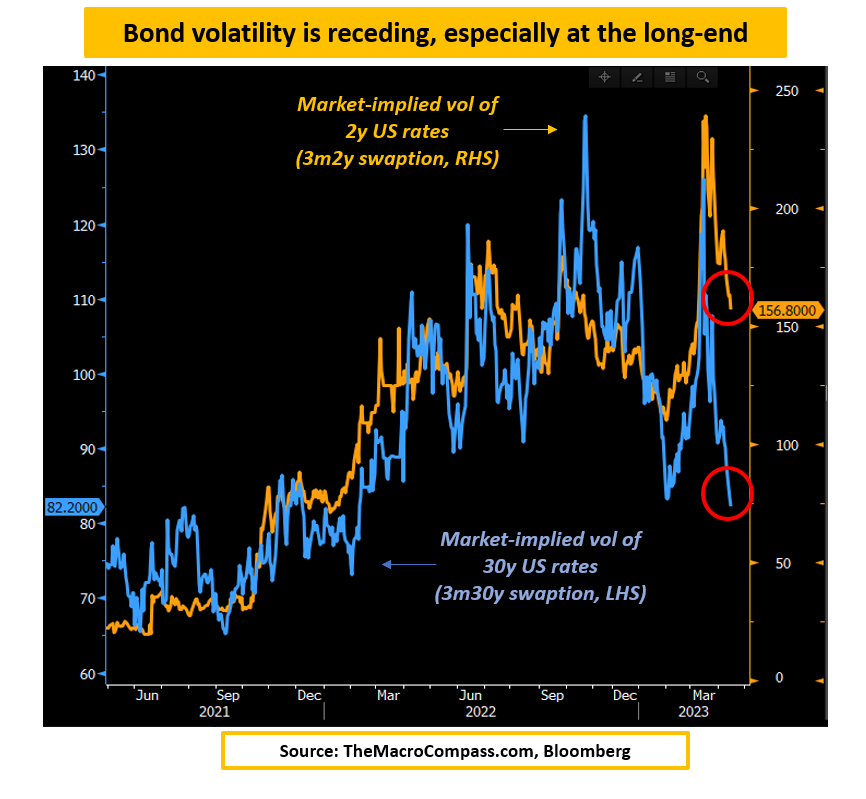

2. Volatilità del mercato dei bond: guardare sotto la superficie...

Durante la crisi bancaria, la volatilità del mercato obbligazionario è letteralmente esplosa: il costo della copertura contro un brusco ciclo di tagli della Fed è salito alle stelle e la liquidità del mercato obbligazionario è rapidamente evaporata.

Ultimamente, mentre scopriamo che il mondo non finirà presto, la volatilità dei mercati obbligazionari si sta rapidamente riducendo... ma siamo fuori pericolo?

Questo grafico mostra la volatilità implicita del mercato a 3 mesi dei tassi a 2 anni (arancione, RHS) e tassi a 30 anni (blu, LHS).

Gli utenti di Bloomberg possono trovare i ticker qui: USSN0C2 BGN Curncy e USSN0C30 BGN Curncy.

Se non avete Bloomberg, potete trovare e tracciare i grafici di questi ticker sul nostro Volatility-Adjusted Market Dashboard (ticker: US 3m2y Swaption ATM Vol, US 3m30y Swaption ATM Vol).

Questo grafico è interessante perché mostra che mentre la volatilità del mercato obbligazionario front-end (arancione) è diminuita ma rimane elevata, quella long-end (blu) sembra essere molto meno incerta sugli esiti futuri.

Perché?

Come dice eloquentemente questo cliente di un hedge fund: la Fed può avere una forte influenza sui tassi a 2 anni, ma i tassi a 30 anni si basano piuttosto sulle aspettative e sull’incertezza degli investitori riguardo alla crescita e all’inflazione future.

E non c’è molto da essere incerti: la Fed è in missione per uccidere la crescita e l’inflazione, i tassi a 30 anni lo sanno e non si può mai combattere la Fed.

Questo mi porta ai 3 grafici più importanti che gli hedge fund stanno osservando per trovare il prossimo grande trade macro, e che anche voi dovreste osservare.

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund. Verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.