Nei film, l’avidità è una caratteristica spesso esibita dai ricchi e dai potenti come mezzo per raggiungere un fine. Di particolare rilievo è la famosa citazione di Michael Douglas nel classico film del 1987 “Wall Street”:

“Il punto è, signore e signori, che l’avidità, in mancanza di un termine migliore, è buona. L’avidità è giusta, l’avidità funziona. L’avidità chiarisce, taglia e cattura l’essenza dello spirito evolutivo. L’avidità, in tutte le sue forme; avidità di vita, di denaro, di amore, di conoscenza ha segnato l’ascesa dell’umanità”.

Se l’avidità è necessaria per costruire la ricchezza, l’avidità eccessiva ha spesso conseguenze molto più terribili quando si investe.

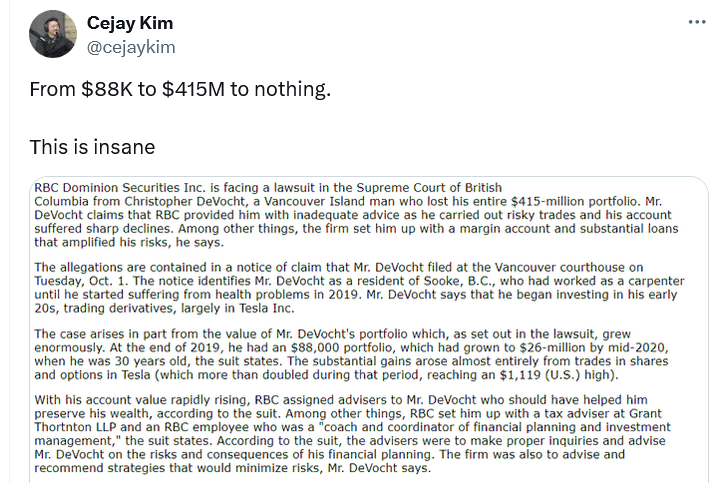

Poche storie sono così sconcertanti e ammonitrici come questa: Un investitore ha trasformato un investimento di 88.000 dollari nell’incredibile cifra di 415 milioni di dollari grazie alle azioni Tesla (NASDAQ:TSLA), per poi perdere tutto. È una storia che cattura gli estremi del successo e del fallimento finanziario.

È una storia di avidità e della falsa fiducia che deriva dai rendimenti esponenziali. Tuttavia, un esame più approfondito delle circostanze che hanno portato a questa perdita chiarisce che c’erano dei segnali di allarme. Le strategie di buon senso e gli strumenti di gestione del rischio per prevenire le catastrofi finanziarie sono stati abbandonati.

In questo articolo esamineremo cosa è successo, come l’avidità ha giocato un ruolo chiave nella caduta dell’investitore e le misure che si sarebbero potute adottare per mitigare i rischi. In definitiva, l’obiettivo è quello di mettere in luce le lezioni più importanti per aiutarvi a evitare lo stesso destino e a salvaguardare il vostro patrimonio.

Il viaggio da 88 mila dollari a 415 milioni di dollari

La storia inizia con Christopher DeVocht che guadagna centinaia di milioni con le opzioni Tesla con un investimento iniziale di 88.000 dollari. Questa impresa si è verificata durante il boom della speculazione guidato da massicci interventi governativi nel 2020. Con l’aumento del valore di mercato di Tesla, la posizione di Christopher è cresciuta in modo esponenziale.

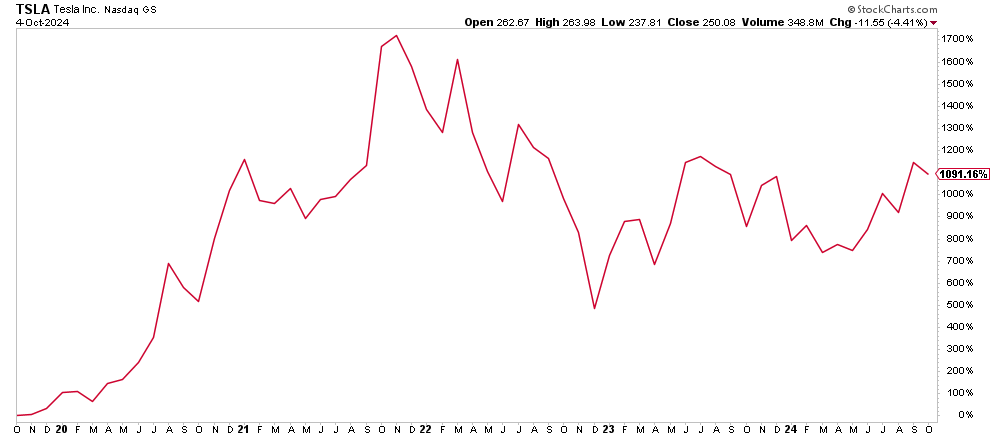

La leva finanziaria fornita dalle opzioni e dai prestiti a margine gli ha permesso di continuare ad assumere posizioni sempre più grandi. Come si vede, nel 2020 le azioni di Tesla sono aumentate del 1700%, mentre i tassi d’interesse a zero e i massicci interventi monetari hanno portato alla corsa più speculativa del mercato azionario nella storia recente.

Durante questa ascesa stratosferica, il valore del portafoglio di Christopher è salito fino a un incredibile picco di 415 milioni di dollari. Tuttavia, Christopher ha scelto di mantenere la rotta invece di incassare o diversificare le sue partecipazioni. Nonostante i rischi di un portafoglio altamente concentrato, il fascino di rendimenti ancora maggiori era troppo difficile da contrastare.

Non sorprende che, proprio come quando si è fermato troppo a lungo al tavolo del Blackjack a Las Vegas, il mercato gli si sia rivoltato contro. Nel 2022, il mercato ha invertito la rotta quando la Federal Reserve ha iniziato un’aggressiva campagna di rialzo dei tassi e gli assegni di stimolo si sono esauriti. In quell’anno, il valore delle azioni di Tesla è sceso di quasi il 70%.

Naturalmente, se Christopher fosse stato lungo sulle azioni Tesla, il suo valore sarebbe stato ancora di circa 100 milioni di dollari. Tuttavia, il problema di Christopher era che utilizzava opzioni a leva e prestiti a margine. Il problema dei prestiti a margine è che il mutuatario deve liquidare le azioni per rimborsare il prestito. Inoltre, i contratti di opzione scadono senza valore. Il portafoglio è stato spazzato via con la liquidazione forzata delle azioni Tesla per rimborsare i prestiti a margine e le opzioni che scadono senza valore.

Naturalmente è seguita una causa contro il suo consulente finanziario, accusandolo di non aver preso provvedimenti per preservare il suo patrimonio.

Posso quasi assicurarvi che gli è stato suggerito di agire per ridurre la sua esposizione. Tuttavia, quando c’è di mezzo l’avidità, è probabile che quel consiglio sia rimasto inascoltato. Per esperienza personale posso dire che i clienti non accettano il consiglio di vendere le partecipazioni in aumento durante la frenesia del mercato. Una scusa è la “paura di restare fuori”. L’altra è spesso la riluttanza a pagare le tasse sui guadagni.

Questa storia dovrebbe servire a ricordare che l’avidità incontrollata e la cattiva gestione del rischio sono spesso gli artefici della rovina finanziaria.

Le azioni spesso perdono il 100%

Uno degli elementi più cruciali di questa storia è il ruolo dell’avidità nell’amplificare la caduta dell’investitore. L’avidità può offuscare il giudizio, inducendo gli individui a inseguire rendimenti sempre più elevati senza tenere conto dei rischi crescenti. Ecco una statistica importante.

Hendrik Bessembinder ha esaminato la storia di 29.000 azioni negli Stati Uniti nei 90 anni di dati disponibili. Ha anche esaminato circa 64.000 azioni al di fuori degli Stati Uniti su un orizzonte temporale leggermente più breve a causa dei dati disponibili. Per comprendere il risultato, dobbiamo capire la differenza tra media, mediana e modalità.

La media è il valore medio del campione. La mediana è il valore intermedio. La modalità, invece, indica il valore più ricorrente.

Qual è stato il risultato?

La “modalità” era (-100%).

In altre parole, il risultato più comune dell’acquisto di un’azione è la perdita di tutto il denaro.

Ecco una rappresentazione visiva. Se si scelgono 100 titoli, è probabile che il 70% abbia sottoperformato il mercato.

Gestire il rischio

In questo caso, Christopher è riuscito ad accaparrarsi una delle poche società che hanno registrato un’impennata ben superiore alla norma. Data la distribuzione storica dei rendimenti dei singoli titoli, una conoscenza sommaria del rischio avrebbe dovuto fornire una certa cautela. Per questo motivo, Christopher aveva tutte le possibilità di ottenere profitti consistenti o almeno di diversificare una parte del suo patrimonio. Ma, come spesso accade quando sono le emozioni a dettare le decisioni di investimento, ha scelto di “cavalcare l’onda”.

Molti investitori cadono in questa trappola, credendo che il mercato si muoverà sempre a loro favore. Ciò che non considerano, tuttavia, è che i mercati sono sempre ciclici e ciò che sale alla fine scende. Non riconoscendo questo aspetto, si è esposto a un rischio inutile che alla fine gli è costato tutto.

La perdita di 415 milioni di dollari non era inevitabile: era evitabile. Christopher avrebbe potuto adottare diverse soluzioni per ridurre il rischio e salvaguardare il suo patrimonio. Ecco tre strategie che avrebbero potuto cambiare l’esito di questa storia:

1. Diversificazione del portafoglio

Quando Christopher ha trasformato il suo investimento iniziale di 88.000 dollari in 1 milione di dollari, una semplice strategia sarebbe stata quella di diversificare. Quando si scommette con margine, il valore del prestito si basa sulla garanzia del conto sottostante. Pertanto, spostando parte dei suoi profitti verso i titoli del Tesoro avrebbe diminuito il calo del 2022, richiedendo meno liquidazioni. Tuttavia, mantenendo l’intero patrimonio in azioni Tesla, era fortemente esposto alla volatilità di una singola società. In questo caso, Christopher ha effettivamente puntato “all in” su ogni mano al tavolo da blackjack. La logica direbbe che, alla fine, si perde la scommessa.

Dato che la diversificazione distribuisce il rischio su varie classi di attività, azioni, obbligazioni, immobili e altri strumenti di investimento, tali mosse all’inizio del ciclo avrebbero ridotto significativamente l’impatto dell’eventuale flessione di Tesla sul suo patrimonio complessivo.

2. Impostazione di un ordine Stop-Loss o Trailing Stop

Il problema della diversificazione, tuttavia, è che avrebbe limitato il significativo rialzo di Christopher. Pertanto, per rimanere aggressivo nella posizione, Christopher avrebbe potuto adottare diverse strategie per ridurre significativamente il rischio. Poiché Christopher utilizzava già le opzioni call per scommettere su Tesla, avrebbe potuto acquistare opzioni “put” per coprire il rischio di ribasso. Sebbene il costo delle opzioni avrebbe ridotto leggermente il suo rendimento complessivo, l’”assicurazione” gli avrebbe fatto risparmiare milioni nel 2022.

Un altro strumento efficace di gestione del rischio è la definizione di ordini di stop-loss o trailing stop sugli investimenti. Un ordine di stop-loss consente all’investitore di vendere automaticamente un’azione una volta raggiunto un prezzo predeterminato, limitando le perdite potenziali. Un trailing stop-loss, invece, si adegua al prezzo del titolo man mano che questo sale, bloccando i guadagni e proteggendo al tempo stesso da forti ribassi.

Nel caso di Christopher, l’impostazione di un trailing stop-loss gli avrebbe permesso di cogliere la maggior parte dello straordinario rialzo di Tesla, evitando al contempo perdite catastrofiche quando il titolo è sceso. Questa salvaguardia assicura che non ci si affidi esclusivamente al tempismo del mercato, che, come tutti sappiamo, è quasi impossibile da realizzare in modo coerente.

3. Presa di profitto

Si dice spesso che “i mercati toro rendono tutti geni”. Quando i titoli si impennano, è facile compiacersi. Tuttavia, un processo per prendere regolarmente i profitti sarebbe stato una soluzione semplice per Christopher.

Ad esempio, quando Christopher ha trasformato 88.000 dollari in 1 milione di dollari, un esercizio prudente sarebbe stato quello di mettere 500.000 dollari in contanti o in obbligazioni del Tesoro. Poi, ripetere il processo a intervalli regolari, 5, 10, 25, 50, 100 milioni di dollari e così via. La regolare presa di profitto e l’immagazzinamento dei guadagni nella sicurezza dei titoli del Tesoro avrebbero prodotto un’enorme quantità di ricchezza protetta. Alla fine, anche se Christopher avesse perso molto denaro con le sue scommesse aggressive su Tesla, avrebbe comunque avuto circa 100 milioni in titoli del Tesoro.

Questo non è un problema raro che vedo sempre con clienti e potenziali clienti. L’avidità si presenta in tre forme distruttive: 1) il bisogno di guadagnare di più, 2) la mancanza di capire “quando è troppo è troppo” e 2) la riluttanza a pagare le tasse.

Christopher ha perso tutto il suo patrimonio. Sono sicuro che ora si rende conto dell’errore dell’eccesso di avidità e spera che una causa legale gli restituisca parte dei suoi guadagni. (Probabilmente sarà così, dato che la compagnia assicurativa della società di brokeraggio probabilmente risolverà il caso in un arbitrato per circa 100 milioni di dollari piuttosto che andare in tribunale).

La buona notizia, tuttavia, è che Christopher non ha dovuto pagare alcuna tassa.

Col senno di poi, quelle tasse sarebbero state un prezzo basso da pagare.

Cosa avrebbe potuto fare il consulente

Mentre Christopher è responsabile delle sue decisioni, il consulente finanziario deve proteggere il patrimonio del cliente. Il compito di un consulente è quello di eseguire le operazioni e fornire una guida solida che sia in linea con la tolleranza al rischio e gli obiettivi a lungo termine del cliente. In questo caso, il consulente avrebbe potuto fare diverse cose in modo diverso:

- Incoraggiare in modo proattivo la diversificazione: Un consulente responsabile avrebbe sottolineato l’importanza di non puntare tutto il patrimonio dell’investitore su un solo titolo, indipendentemente dalla sua performance.

- Insistere sulla creazione di strumenti di gestione del rischio: Il consulente avrebbe dovuto suggerire stop-loss, strategie di ribilanciamento o punti di controllo per la presa di profitto, fornendo all’investitore meccanismi automatici per ridurre il rischio.

- Mantenere una comunicazione chiara: Discussioni regolari sull’esposizione al rischio del portafoglio e sui potenziali pericoli di una posizione troppo concentrata avrebbero potuto tenere sotto controllo le emozioni e portare a decisioni più razionali.

Come ho detto, il consulente ha probabilmente discusso queste opzioni con Christopher, che ha assicurato di aver compreso il rischio. Tuttavia, se Christopher non avesse seguito il consiglio, il consulente avrebbe dovuto prendere un’altra precauzione: licenziare il cliente.

Sì, il consulente avrebbe dovuto licenziare il cliente con una chiara comunicazione scritta, dichiarando che il cliente non stava ascoltando i consigli del consulente. Più di una volta nella mia carriera ho licenziato clienti o non ho accettato clienti potenziali per le stesse ragioni. Aspettative irrealistiche, avidità, posizioni troppo rischiose, ecc. sono tutte buone ragioni per non accettare un cliente, indipendentemente dall’entità del conto. Quando le cose inevitabilmente vanno male, il consulente è sempre il primo ad essere citato in giudizio.

Prendiamo molto sul serio i nostri servizi di gestione e consulenza del portafoglio, concentrandoci principalmente sulla conservazione del patrimonio attraverso un processo disciplinato e conservativo. Pertanto, ci adoperiamo affinché i clienti e i potenziali clienti si allineino a questa filosofia per ridurre al minimo il rischio che qualcosa vada storto, come nel caso di Christopher.

In conclusione

Questo caso ci ricorda come l’avidità, non controllata da un processo decisionale razionale e da un’adeguata gestione del rischio, possa trasformare una vincita finanziaria unica nella vita in una perdita schiacciante. Come investitori, è fondamentale capire che i guadagni del mercato non sono mai garantiti e che i rischi di una sovraesposizione possono essere devastanti.

Se vi trovate in una situazione simile, cavalcando l’onda di enormi guadagni di mercato, chiedetevi: È il momento di togliere qualche fiche dal tavolo? I vostri investimenti sono allineati con i vostri obiettivi a lungo termine e la vostra tolleranza al rischio?