L’industria dei software-as-a-service (SaaS) cloud ha avuto un inizio 2022 tumultuoso, con i principali due ETF del settore tech rimasti indietro di un ampio margine rispetto ai ritorni comparabili del NASDAQ Composite.

Il First Trust Cloud Computing ETF (NASDAQ:SKYY) ed il Global X Cloud Computing Fund (NASDAQ:CLOU) sono crollati rispettivamente del 26,5% e del 26,2% quest’anno, contro il calo sull’anno in corso del NASDAQ del 19,7%.

Malgrado la recente volatilità, ecco tre società tech che vale la pena considerare in vista dei loro imminenti report trimestrali, mentre il gruppo tenta di riprendersi dall’ultimo sell-off.

1. Cloudflare

- Data utili: giovedì 5 maggio

- Stima crescita EPS: +133,3% su base annua

- Stima crescita ricavi: +49% su base annua

- Performance sull’anno in corso: -31,8%

- Capitalizzazione di mercato: 29,1 miliardi di dollari

Con gli investitori che continuano a liberarsi delle società tech ad alta crescita con enormi valutazioni, le azioni di Cloudflare (NYSE:NET) sono andate sotto forte pressione alla vendita negli ultimi mesi.

Dopo le impennate di ben il 345% ed il 73%, rispettivamente, durante la pandemia di coronavirus nel 2020 e nel 2021, Cloudflare, che fornisce servizi di infrastrutture e sicurezza web, è crollato di circa il 32% sull’anno in corso, nei timori per l’aumento dei tassi che hanno innescato un ampio selloff nel settore tech.

NET si trova il 59,5% al di sotto del picco record di 221,64 dollari del novembre 2021, chiudendo ieri a 89,68 dollari. Alla valutazione attuale, la società di San Francisco, California, ha una market cap di 29,1 miliardi di dollari.

Cloudflare, che ha battuto il record delle vendite nel Q4 fornendo previsioni ottimistiche, pubblicherà i risultati del primo trimestre domani, giovedì 5 maggio, dopo la campanella di chiusura.

Le stime indicano un pareggio degli utili per azione, in miglioramento dalla perdita di 0,03 dollari ad azione dello stesso periodo di un anno fa.

I ricavi dovrebbero schizzare del 49% su base annua a 205,6 milioni di dollari, rispecchiando la domanda crescente per i suoi servizi e soluzioni di sicurezza web, content delivery e reti aziendali.

Oltre ai dati sui risultati, gli investitori terranno d’occhio il numero dei grandi clienti di Cloudflare, per capire se possa mantenere il suo torrido tasso di crescita. L’azienda ha reso noto che il numero di clienti che spendono almeno 100.000 dollari all’anno è schizzato del 71% YoY a 1.416 nel Q4.

Secondo noi, le azioni della società sembrano destinate a decollare di nuovo nelle settimane e nei mesi che verranno, per via della forte domanda per i suoi prodotti e servizi nel contesto geopolitico attuale.

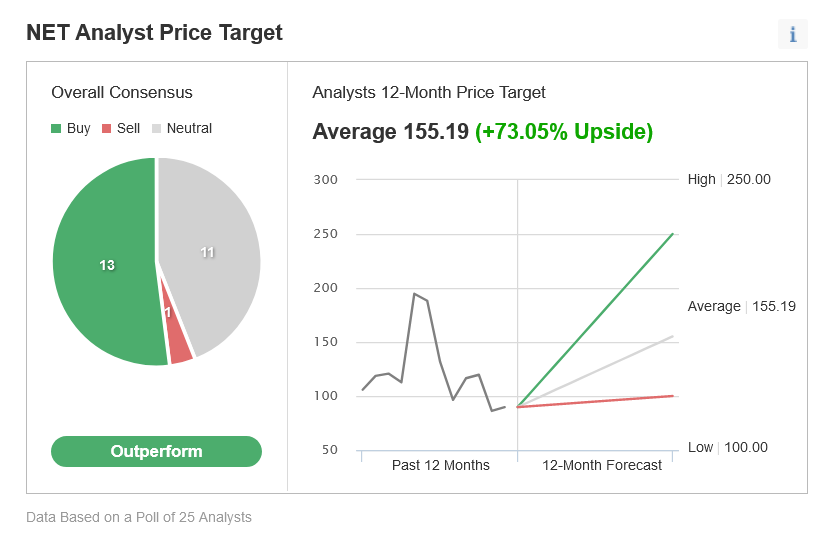

In effetti, 13 analisti sui 25 sentiti da Investing.com sono ottimisti sul titolo NET e stimano un rialzo del 73% dal prezzo attuale a 155,19 dollari ad azione.

Fonte: Investing.com

Solo un analista intervistato ha dato un rating “sell”.

2. Palantir Technologies

- Data utili: lunedì 9 maggio

- Stima crescita EPS: -25% su base annua

- Stima crescita ricavi: +29,9% su base annua

- Performance sull’anno in corso: -42,1%

- Capitalizzazione di mercato: 21,6 miliardi di dollari

Palantir Technologies (NYSE:PLTR) fornisce software e servizi per l’analisi dei dati ad agenzie governative e grandi aziende. La società si trova in difficoltà quest’anno, avendo perso il favore degli investitori.

Le azioni dell’azienda con sede a Denver, Colorado, sono crollate del 42% sull’anno in corso per via dell’aggressivo reset delle valutazioni nello schiumoso mondo del tech innescato dal piano della Fed di inasprire la politica monetaria più velocemente del previsto.

PLTR, sceso ad un recente minimo di 52 settimane di 9,74 dollari il 22 febbraio, ha chiuso la seduta di ieri a 10,55 dollari, circa il 77% al di sotto del massimo storico di 45,00 dollari del gennaio 2021. L’attuale market cap, in base a questi livelli, per la società di data mining fondata da Peter Thiel, è di 21,6 miliardi di dollari.

Palantir pubblicherà gli utili del primo trimestre prima della campanella di apertura lunedì 9 maggio. La società ha dato risultati misti su profitti e vendite nel trimestre precedente.

Le previsioni sono di EPS di 0,03 dollari, giù del 25% dagli 0,04 dollari ad azione di un anno fa. I ricavi dovrebbero salire di circa il 30% su base annua al massimo storico di 443,4 milioni di dollari, grazie alla solida domanda per i suoi strumenti e servizi di analisi dati.

Gli investitori presteranno molta attenzione alla crescita della divisione governativa core di Palantir, che rappresenta oltre metà delle vendite totali. Il segmento ha visto i ricavi del Q4 schizzare del 26% dall’anno prima a 239 milioni di dollari.

Le vendite commerciali USA ed il totale dei clienti commerciali, schizzati rispettivamente del 132% e del 71% lo scorso trimestre, saranno al centro della scena, con la società di big-data che cerca di diversificare la base clienti. Con quasi 239 clienti, Palantir punta ad espandersi in vari altri settori, come sanità, energia e manifattura.

Secondo noi, il significativo ribasso del titolo Palantir, con una valutazione crollata di due terzi, ha creato un’interessante opportunità di acquisto, date le sue prospettive di una crescita dei ricavi accelerata grazie alla forte domanda per i suoi strumenti software di data-mining.

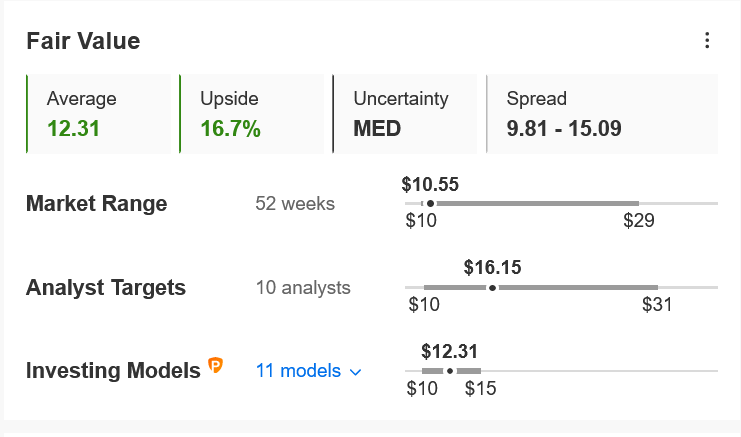

Il titolo PLTR è sottovalutato al momento, secondo InvestingPro, e potrebbe vedere un rialzo di circa il 17% nei prossimi 12 mesi al suo fair value di 12,31 dollari.

Fonte: InvestingPro

3. Unity Software

- Data utili: giovedì 10 maggio

- Stima crescita EPS: +20% su base annua

- Stima crescita ricavi: +36,6% su base annua

- Performance sull’anno in corso: -52,5%

- Capitalizzazione di mercato: 20,1 miliardi di dollari

Unity Software (NYSE:U), che offre un motore di gioco multipiattaforma usato per creare, gestire e monetizzare contenuti interattivi per telefoni, tablet, PC, console e dispositivi di realtà virtuale, ha avuto un inizio d’anno problematico con il sell-off di molte società tech di alto livello.

Le azioni della società di San Francisco, California, di recente sono crollate al livello più basso dal debutto in borsa, nel settembre 2020. Il valore di U è crollato del 52,5% sull’anno in corso, con una performance nettamente inferiore al mercato.

A circa il 68% al di sotto del suo massimo storico di 210,00 dollari del novembre 2021, il titolo Unity Software ha chiuso la seduta di ieri a 67,87 dollari, con una market cap di 20,1 miliardi di dollari.

Lo sviluppatore di videogame e strumenti ha facilmente battuto le aspettative su utili e vendite nello scorso trimestre. Pubblicherà i risultati finanziari del primo trimestre dopo la chiusura dei mercati USA martedì 10 maggio.

Le previsioni sono di una perdita di 0,08 dollari ad azione, in calo rispetto alla perdita di 0,10 dollari ad azione dello stesso periodo dell’anno scorso. I ricavi dovrebbero rimbalzare di quasi il 37% YoY ad un record di 320,7 milioni di dollari, grazie soprattutto alla forte domanda per la sua piattaforma di creazione di videogiochi e contenuti digitali.

Sarà prestata molta attenzione all’aggiornamento di Unity circa il numero di clienti che spendono 100.000 dollari o più sulla sua piattaforma, dopo l’aumento del 33% a 1.052 unità nello scorso trimestre.

Oltre ai dati sui risultati, gli investitori si concentreranno sui commenti della direzione di Unity Software riguardo alle prospettive per i prossimi mesi. L’azienda tech aveva reso noto di aspettarsi un pareggio nel 2023.

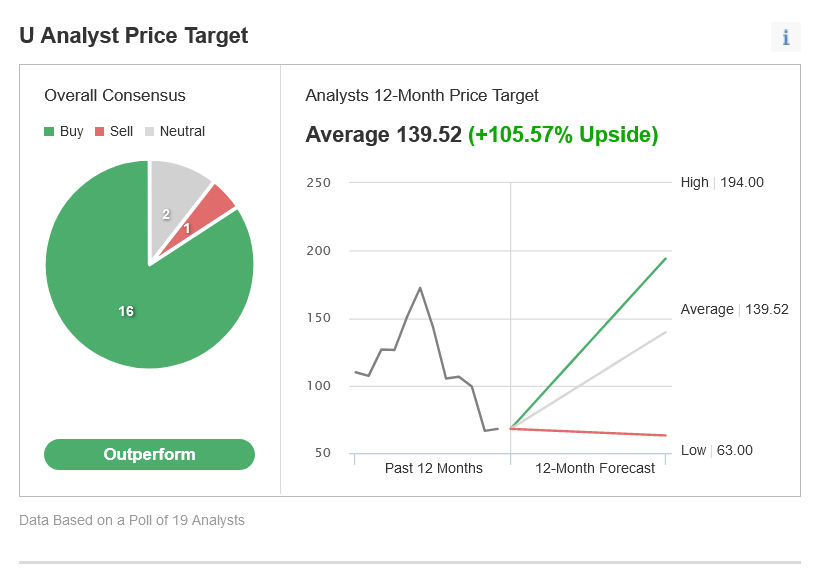

Secondo Investing.com, il prezzo obiettivo medio degli analisti per il titolo U è di circa 139,50 dollari, con un’impennata di ben il 105,5% dai livelli attuali nei prossimi 12 mesi.

Fonte: Investing.com

Malgrado il recente calo, crediamo che Unity sia una buona scommessa per il futuro, essendo una delle maggiori piattaforme al mondo per la creazione di contenuti interattivi 3D in tempo reale.

Inoltre trarrà vantaggio dal suo crescente coinvolgimento nell’emergente metaverso, considerato la versione di nuova generazione di internet.

Il mercato attuale rende più difficile che mai prendere la giusta decisione. Pensiamo alle sfide:

- Inflazione

- Trambusti geopolitici

- Tecnologie rivoluzionarie

- Aumenti dei tassi di interesse

Per gestire tutti questi fattori, sono necessari dati buoni, strumenti efficaci per valutarli e dettagli su quello che implicano. Bisogna eliminare l’emozione dall’investimento e focalizzarsi sui fondamentali.

Per farlo, c’è InvestingPro+, con tutti i dati e gli strumenti professionali necessari per prendere decisioni di investimento migliori. Scopri di più »