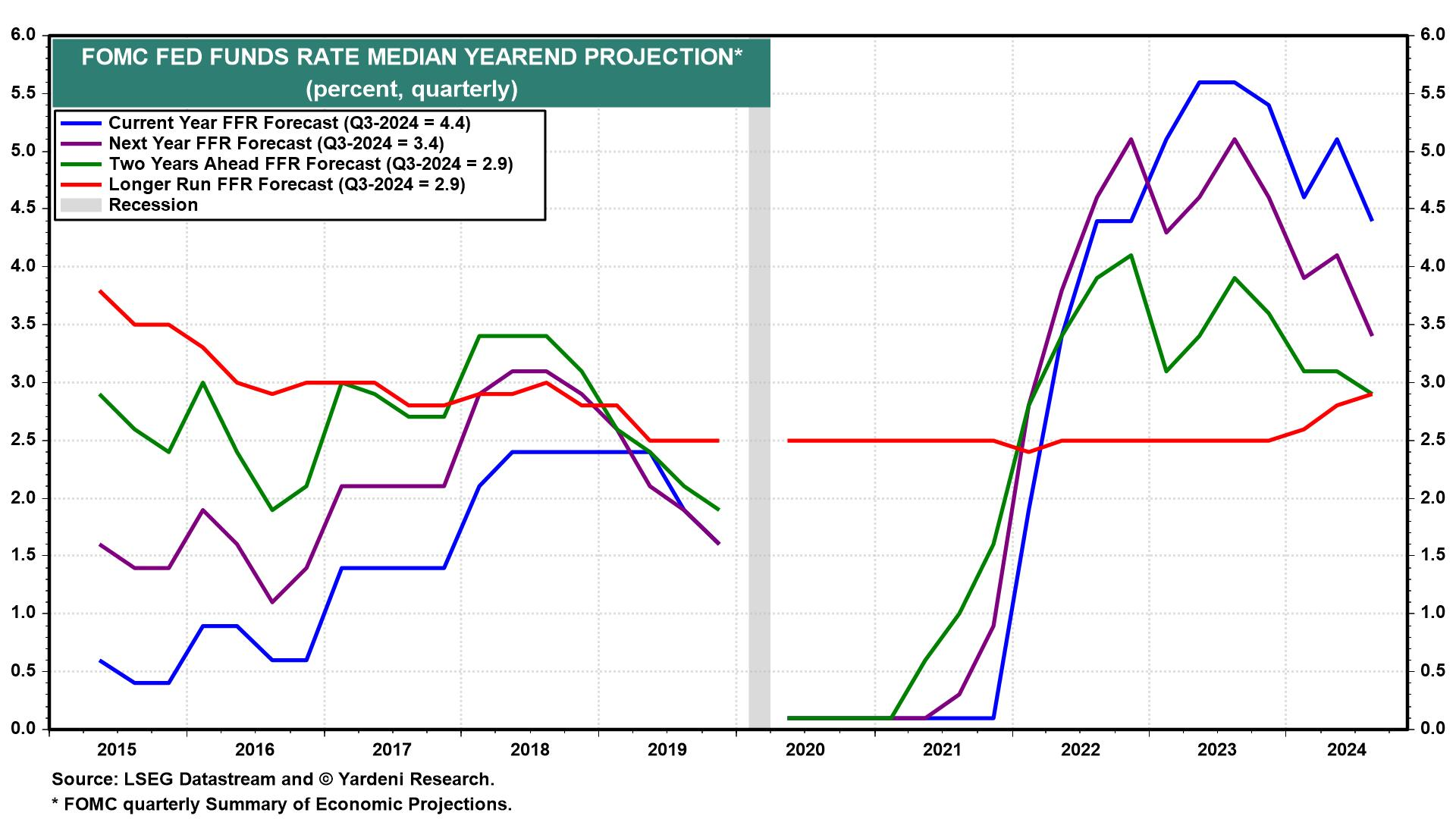

I funzionari della Fed hanno indicato che il taglio dei tassi del 18 settembre sarà probabilmente seguito da altri tagli. Hanno ritenuto che il 5,25%-5,50% fosse troppo restrittivo, e per questo motivo lo hanno ridotto di 50 pb al 4,75%-5,00%.

Secondo loro è ancora restrittivo. Secondo quanto riportato sulla sintesi delle proiezioni economiche del 18 settembre, nel complesso sembrano puntare a ridurre il tasso dei fondi federali al 2,9% nei prossimi due anni.

Questa è la loro stima del tasso di inflazione “di lungo periodo”.

Il SEP lo definisce come segue:

“Le proiezioni di lungo periodo rappresentano la valutazione di ciascun partecipante del tasso a cui ciascuna variabile dovrebbe convergere in presenza di una politica monetaria appropriata e in assenza di ulteriori shock all’economia”.

Le proiezioni per il tasso sui federal funds sono il valore del punto medio della fascia obiettivo appropriata prevista per il tasso sui federal funds o il livello obiettivo appropriato previsto per il tasso sui federal funds alla fine dell’anno solare specificato o nel lungo periodo”.

In altre parole, è la valutazione della Fed del cosiddetto tasso “neutrale” dei federal funds. Lo abbiamo spesso definito un concetto teorico privo di utilità realistica. Tutti concordano sul fatto che non può essere misurato e che probabilmente non è costante.

Di certo, l’ultimo SEP mostra uno scarso accordo anche tra i 19 partecipanti alla riunione del FOMC, le cui stime di questo tasso di lungo periodo variano dal 2,37% al 3,75%. Sulla base dell’andamento dell’economia, riteniamo che il tasso sia attualmente del 4,00% e probabilmente superiore. Ecco perché:

1. Crescita economica in un contesto di restrizione

Innanzitutto, l’economia ha continuato a crescere nonostante la stretta monetaria. L’economia è in piena occupazione.

L’inflazione si è attenuata senza recessione. La parte del mercato del lavoro del duplice mandato della Fed è stata certamente realizzata e l’inflazione si sta rapidamente avvicinando all’obiettivo della Fed del 2,0%. In altre parole, l’economia resiliente sta dimostrando che se esiste un tasso neutrale dei fondi federali, noi ci siamo.

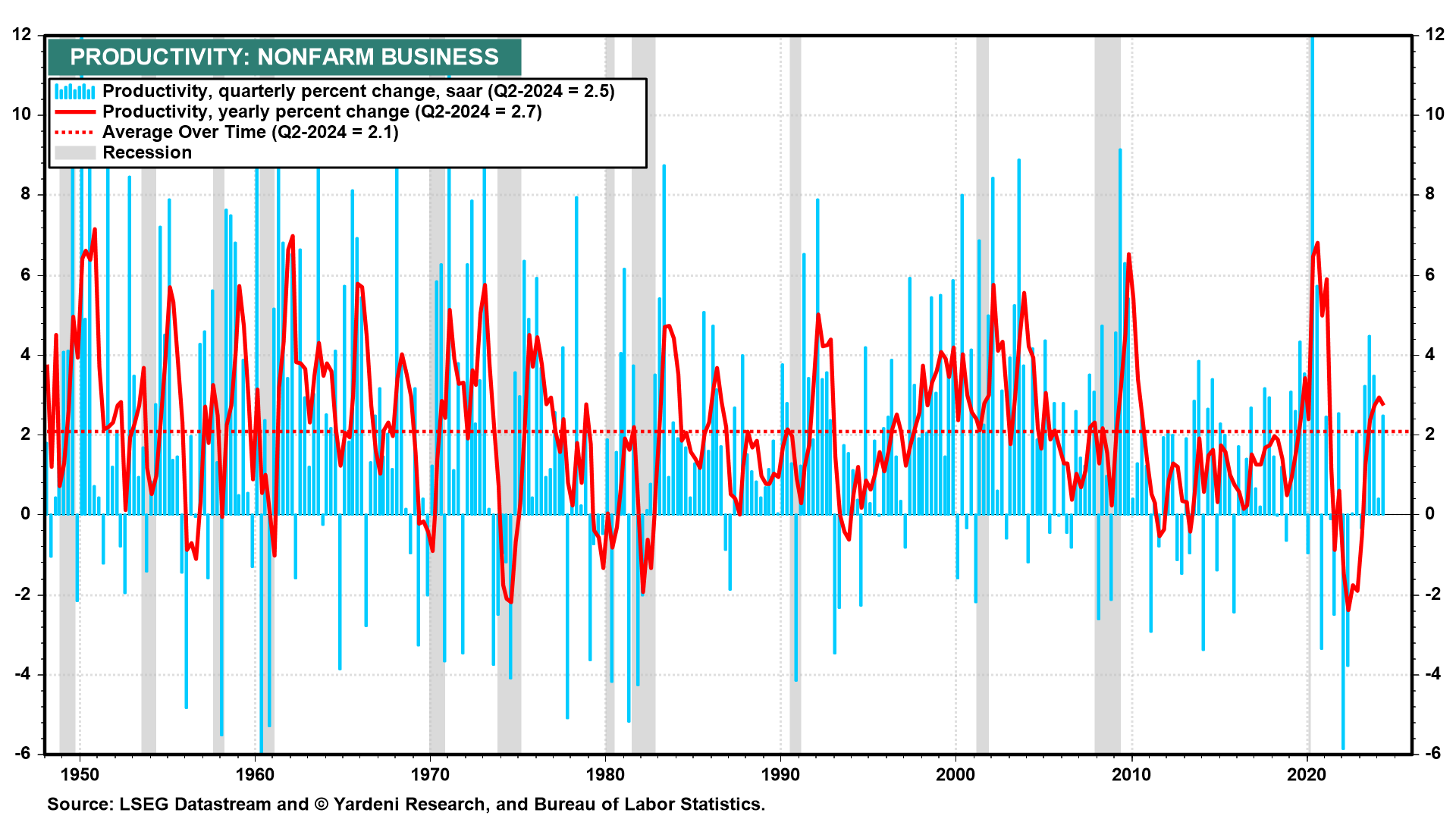

2. Crescita della produttività

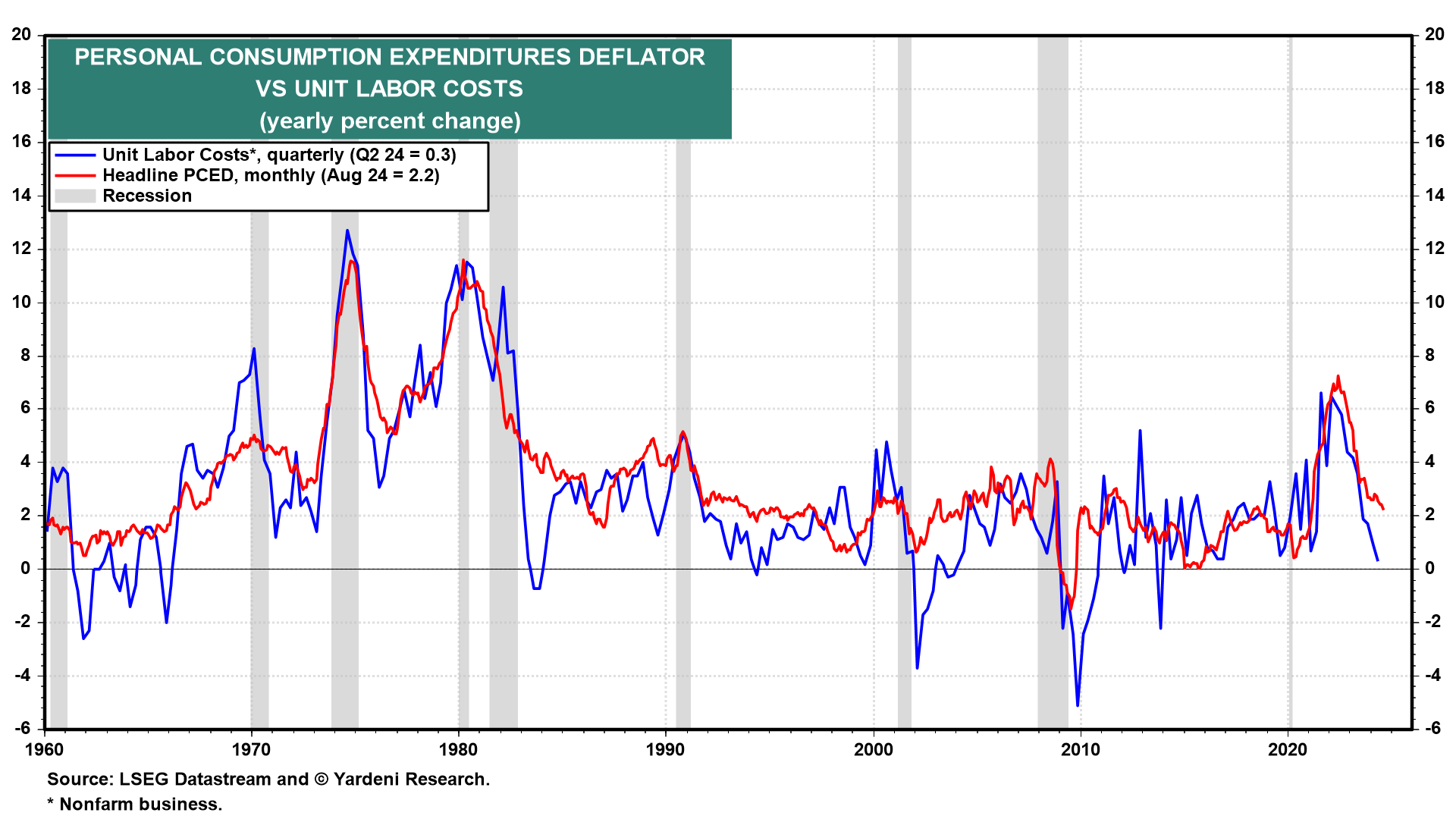

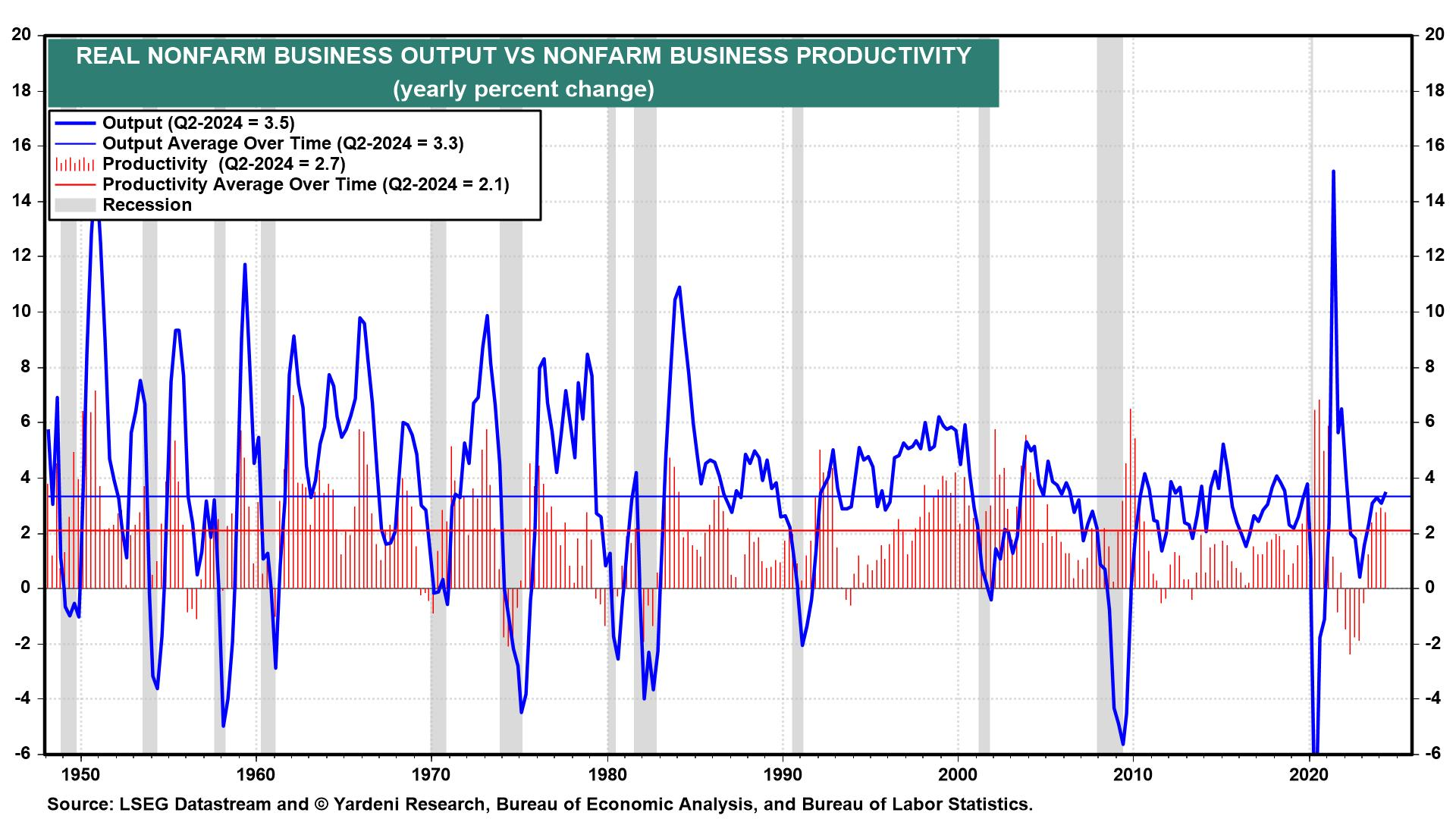

La crescita della produttività sembra essere in ripresa, come ci aspettavamo. È aumentata del 2,7% annuo fino al secondo trimestre del 2024, superando la media del 2,1% dalla fine degli anni Quaranta.

Di conseguenza, l’inflazione del costo unitario del lavoro è scesa solo allo 0,3% nel secondo trimestre del 2024, contribuendo in modo significativo a ridurre l’inflazione dei prezzi al consumo.

3. La crescita economica reale rimane forte

Una crescita della produttività migliore del previsto favorisce anche la crescita economica reale, mantenendo al contempo l’inflazione contenuta. Quanto più rapida è la crescita della produttività, tanto più alti devono essere i tassi sui federal funds sia nominali che reali.

In conclusione

La crescita della produttività è forse uno dei fattori più importanti nel determinare il tasso di interesse neutrale. Ci sono indubbiamente molte altre parti in movimento, tra cui il deficit del bilancio federale.

Negli ultimi tre anni ha raggiunto un livello record in un periodo di solida crescita economica. Eppure l’inflazione si è moderata. Gli ampi deficit fiscali hanno favorito la crescita economica e compensato l’impatto recessivo dell’inasprimento della politica monetaria.

Anche in questo caso, la conclusione è che il tasso di interesse neutrale è stato aumentato dalla politica fiscale dell’attuale amministrazione. È possibile che i funzionari della Fed neghino questo fatto perché sono talmente impegnati a non fare politica che evitano di discutere di politica fiscale.

Se la Fed continuerà ad abbassare il tasso dei federal funds, la politica monetaria stimolerà probabilmente un’economia che non ha bisogno di essere stimolata. Il risultato potrebbe essere un rimbalzo dei tassi di inflazione dei prezzi e degli asset. Quest’ultima è certamente in corso nel mercato azionario.