- In un macro-contesto cupo, gli utili dovrebbero comunque essere cresciuti nel Q2

- IBM spera di proseguire con l’inversione di rotta

- Netflix e Tesla sperano di voltare pagina tra i numerosi problemi

- I dati finanziari di qualunque società relativi agli ultimi 10 anni

- Punteggi sulla salute finanziaria in termini di redditività, crescita ed altro

- Un fair value calcolato da decine di modelli finanziari

- Un rapido confronto con i rivali

- Grafici su fondamentali e performance

Gli utili saranno al centro della scena questa settimana, quando alcune delle maggiori società statunitensi inizieranno a riportare gli ultimi risultati trimestrali, nei timori che l’inflazione ai massimi di quattro decenni, l’aumento dei tassi di interesse e il persistere dei problemi delle filiere rallentino la crescita.

Oltre ai dati, gli investitori seguiranno le dichiarazioni sugli utili e i commenti dei dirigenti sulle prospettive future, alla ricerca di indizi circa un indebolimento della domanda, misure di taglio dei costi o variazioni delle spese di capitali.

L’inflazione più alta da decenni sta costringendo la Federal Reserve ad adottare un aggressivo inasprimento monetario, pesando su aziende e famiglie e rendendo i consumatori più pessimisti sull’economia.

Di seguito, abbiamo selezionato tre titoli di diversi settori che monitoreremo mentre la stagione degli utili del Q2 procede a pieno ritmo:

1. IBM

IBM (NYSE:IBM) pubblicherà i risultati trimestrali questo lunedì, 18 luglio, dopo la chiusura dei mercati. Gli analisti si aspettano EPS di 2,27 dollari su ricavi di 15,09 miliardi per il trimestre terminato il 30 giugno.

La cosiddetta Big Blue sta dimostrando di riuscire a registrare ulteriori vendite dalla divisione cloud. Nel suo ultimo report sugli utili, l’azienda di New York ha riportato vendite al di sopra delle attese degli analisti. I risultati hanno rivelato una forte domanda per le offerte di cloud ibrido, dimostrando il continuo slancio nella transizione ad un’azienda basata su software e consulenze legati al cloud.

Arvind Krishna, che ha preso il timone della società come amministratore delegato dopo Ginni Rometty nel 2021, si sta focalizzando sull’intelligenza artificiale e sul cloud per riaccendere la crescita. Krishna ha riorganizzato l’attività della società con una strategia cloud ibrida, che consente ai clienti di archiviare i dati su server privati e su vari cloud pubblici.

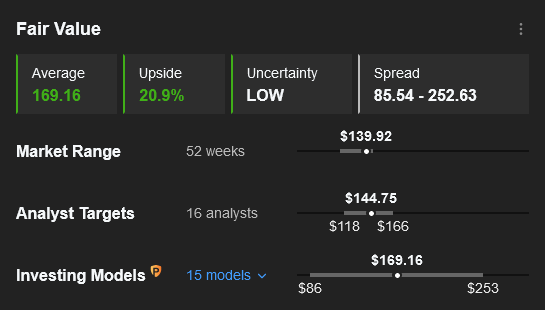

Le azioni IBM, che hanno chiuso venerdì a 139,92 dollari, sono balzate del 5% quest’anno, battendo l’indice Nasdaq-100, crollato del 27% nello stesso periodo.

Fonte: Investing Pro+

2. Netflix

Il colosso dell’intrattenimento in streaming, Netflix (NASDAQ:NFLX), pubblicherà gli utili del Q2 2022 martedì 19 luglio dopo la chiusura dei mercati. Gli analisti stimano utili per azione di 2,96 dollari e vendite di 8,03 miliardi di dollari.

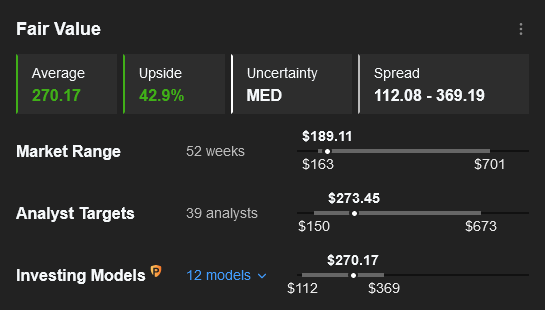

Netflix è tra i titoli tech mega-cap con la performance peggiore nell’attuale tonfo dei mercati: la società di Los Gatos ha perso il suo slancio di crescita dopo la fine dell’impennata degli abbonati dell’era della pandemia. Il titolo NFLX, che ha chiuso venerdì a 189,11 dollari, è crollato di circa il 70% quest’anno.

Dopo aver perso 200.000 clienti nel primo trimestre, Netflix ad aprile ha stimato che la base abbonati si ridurrà di altri 2 milioni di clienti nel Q2, un calo enorme per una compagnia che cresceva di 25 milioni di abbonati o più all’anno. Netflix intende inoltre tagliare le spese su film e programmi televisivi in risposta alla perdita di clienti.

Fonte: Investing Pro+

3. Tesla

Il produttore di veicoli elettrici Tesla (NASDAQ:TSLA) pubblicherà gli utili del Q2 mercoledì 20 luglio dopo la chiusura dei mercati. Gli analisti stimano utili per azione di 1,86 dollari e vendite di 16,52 miliardi di dollari.

Il produttore di veicoli elettrici con sede ad Austin, Texas questo mese ha riportato che le consegne di veicoli sono scese su base trimestrale per la prima volta in oltre due anni, tra la chiusura delle fabbriche in Cina e i problemi delle filiere.

Le consegne, però, sono salite di circa il 27% dal secondo trimestre dello scorso anno, a dimostrazione che la società di Elon Musk è riuscita a gestire i problemi di approvvigionamento molto meglio delle case automobilistiche tradizionali.

Oltre ai problemi di produzione sul breve periodo che stanno affrontando le case automobilistiche, i crescenti problemi macroeconomici pesano sulle prospettive di crescita.

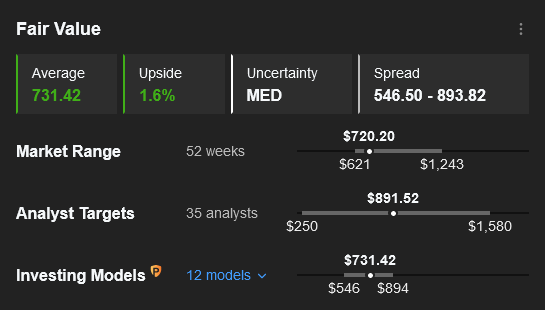

JPMorgan in una nota di questo mese ha abbassato le stime sugli utili per azione del Q2 di Tesla a 1,70 da 2,26 dollari e la stima sull’intero anno fiscale da 11,50 a 10,80 dollari, mettendo in guardia dal potenziale di una brusca inflazione dei metalli per batterie che peserà sui profitti di Tesla. Dopo il crollo di circa il 31% di quest’anno, il titolo ha chiuso venerdì a 720,20 dollari.

Fonte: Investing Pro+

Precisazione: L’autore non ha posizioni sui titoli menzionati.

***

Alla ricerca di nuove idee? Su InvestingPro+ potete trovare

E molto altro. Tutti i dati chiave velocemente, per poter prendere una decisione informata, grazie ad InvestingPro+. Scopri di più »