Per la natura stessa della loro grande capitalizzazione di mercato, le grandi società hanno un maggiore accesso ai flussi di cassa in entrata e al capitale di prestito. Al contrario, i titoli a piccola capitalizzazione, valutati fino a 2 miliardi di dollari, fanno maggiore affidamento sui finanziamenti durante il periodo di crescita.

Ora che i tagli ai tassi d’interesse stanno creando condizioni finanziarie più allentate, le small cap dovrebbero trarne vantaggio. Secondo i dati di Global X ETFs, l’indice delle small-cap Russell 2000 (RUT) rende in media il 36% nei 12 mesi successivi all’ultimo taglio di ogni ciclo di allentamento. In termini cumulativi, ciò equivale al 42% in due anni.

A titolo di confronto, il rendimento medio annuo del Russell 2000 è stato del 9% dal 1986. Da un anno all’altro, questo dato è in linea con la performance del RUT, pari al 9,34%. Alla luce di questi dati storici, quali sono i titoli a piccola capitalizzazione con il maggior potenziale di rialzo?

The Goodyear Tire & Rubber Company

Praticamente sinonimo di pneumatici di qualità, Goodyear Tire & Rubber Co (NASDAQ:GT) rimane il marchio di pneumatici leader negli Stati Uniti con una quota di mercato del 10,5%, seguito da vicino da Michelin (EPA:MICP). A causa della domanda di pneumatici corrispondente alle stagioni invernale ed estiva, l’attività dell’azienda è in gran parte stagionale, nonostante il crescente segmento degli pneumatici per tutte le stagioni.

Nel mercato statunitense, sempre più dominato dai SUV, anche le dimensioni delle ruote più grandi contribuiscono ad aumentare i profitti di Goodyear. Il pneumatico per tutte le stagioni Vector 4Seasons Gen-3 ha ottenuto risultati particolarmente positivi, guadagnando la classe A nell’UE. In termini finanziari, i risultati sono visibili nel rapporto sugli utili del secondo trimestre 2024 di Goodyear.

L’azienda ha guadagnato il 173,4% in più rispetto all’anno precedente, con un utile operativo di 339 milioni di dollari. Sebbene le vendite nette siano diminuite del 6,1% rispetto all’anno precedente, raggiungendo i 4,57 miliardi di dollari, il margine del reddito operativo di segmento (SOI) ha guadagnato 5,4 punti, raggiungendo l’8,9% rispetto all’anno precedente. Ciò significa che Goodyear ha raggiunto una maggiore redditività e ha esercitato un maggiore controllo sui costi.

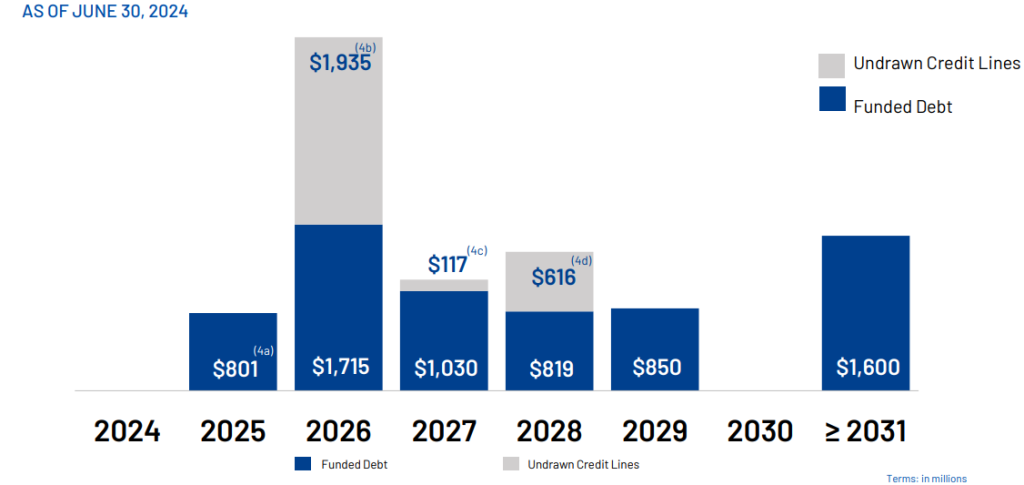

Rispetto alla perdita netta di 208 milioni di dollari dello scorso anno, l’utile netto dell’azienda è stato di 85 milioni di dollari nell’ultimo trimestre, con un miglioramento del 140,9%. Tuttavia, a causa del calo delle vendite e del debito relativamente elevato di 8,47 miliardi di dollari, il titolo GT è sceso del 41% su base annua.

Allo stesso modo, il free cash flow di Goodyear è sceso del 14,9% su base annua per i primi sei mesi del 2024. Tuttavia, con condizioni finanziarie più allentate, l’azienda è ben posizionata per ristrutturare il debito, con molte linee di credito non utilizzate già prima del primo taglio dei tassi di settembre.

Nel primo trimestre del 2025, Goodyear registra in genere un aumento delle vendite a causa della domanda post-festiva e dell’inizio della stagione primaverile. Se a ciò si aggiungono le scarse performance di quest’anno del GT, si ottiene una solida esposizione di ingresso al GT.

Rispetto alla media delle 52 settimane di 11,95 dollari, il titolo GT ha ora un prezzo di 8,39 dollari per azione. In base ai dati di previsione del Nasdaq, l’obiettivo di prezzo medio di GT è di 13,6 dollari, con una previsione di fondo di 10,2 dollari per azione. Il tetto massimo per il titolo GT è di 17 dollari per azione, con un potenziale di guadagno doppio nei prossimi 12 mesi.

MARA Holdings, Inc.

Dopo il quarto dimezzamento di aprile, il tasso di inflazione del Bitcoin è sceso allo 0,84%, poiché il 94,12% dell’offerta totale di Bitcoin è già stato estratto. Storicamente, il Bitcoin impiega fino a 18 mesi per salire a un nuovo massimo storico dopo ogni dimezzamento.

Quando ciò accade, le società di mining di Bitcoin come Marathon Digital Holdings Inc (NASDAQ:MARA) aumentano notevolmente i loro margini di profitto. Attualmente, MARA possiede 14 centri dati per un valore di 1.100 MW di capacità di calcolo. Nel secondo trimestre del 2024, MARA ha estratto 2.058 BTC, aumentando la liquidità non vincolata e le disponibilità di BTC a 1,4 miliardi di dollari.

Rispetto al trimestre precedente, MARA ha raddoppiato il suo hash rate da 17,7 EH/s a 36,9 EH/s, avendo investito nell’aggiornamento delle strutture e nell’implementazione della tecnologia di raffreddamento a immersione nel centro dati di Granbury in Texas.

Da un anno all’altro, il titolo MARA è sceso di quasi il 30%, subendo un calo in agosto dopo l’annuncio dell’emissione di un debito convertibile del valore di 250 milioni di dollari. Tuttavia, se MARA riuscirà a concretizzare una capacità di hashrate di 50 EH/s entro la fine del 2024, l’azienda diventerà il principale operatore di mining di Bitcoin.

Ma soprattutto, gli investitori dovrebbero chiedersi: è più probabile che il governo statunitense tagli le spese o che le aumenti e monetizzi il debito attraverso la Federal Reserve? A prescindere dalle elezioni presidenziali di novembre, è più probabile la seconda ipotesi. In questo scenario, il Bitcoin è ora più maturo che mai per attrarre nuovi afflussi di capitale, incrementando a sua volta i profitti di MARA.

Rispetto alla media delle 52 settimane di 18,07 dollari, il titolo MARA ha ora un prezzo di 15,99 dollari per azione. Secondo i dati di previsione del Nasdaq, l’obiettivo di prezzo medio di MARA è di 20,5 dollari per azione. Tuttavia, i movimenti dei prezzi del Bitcoin potrebbero spostare rapidamente questa previsione anche oltre l’attuale tetto massimo di 27 dollari per azione.

Magnite, Inc.

Operando come piattaforma pubblicitaria sell-side (SSP), Magnite Inc (NASDAQ:MGNI) è molto popolare tra gli editori per monetizzare gli spazi pubblicitari disponibili (inventario). L’azienda si è guadagnata la sua reputazione mettendo in contatto gli editori con le borse degli annunci, dove gli inserzionisti fanno offerte per gli spazi pubblicitari disponibili, ottenendo un prezzo ottimale per gli editori.

Inoltre, Magnite combina strumenti dal lato dell’offerta e della domanda per facilitare le offerte in tempo reale e l’ottimizzazione del rendimento. Grazie al suo mercato unificato, Magnite ha semplificato l’intero processo e ha collaborato con Amazon (NASDAQ:AMZN) e Google (NASDAQ:GOOGL) come azionisti.

Precedentemente nota come Rubicon Project, l’azienda si è fusa con Telaria, che nel 2020 ha assunto il nome di Magnite. L’anno successivo, Magnite ha acquisito SpotX per espandersi nel mercato della TV connessa (CTV) come veicolo per portare gli annunci pubblicitari nello streaming.

Nel rapporto sugli utili del secondo trimestre 2024, Magnite ha aumentato il fatturato del 7% rispetto all’anno precedente, raggiungendo 162,9 milioni di dollari, con una perdita netta significativamente migliorata a 1,1 milioni di dollari rispetto alla perdita netta di 73,9 milioni di dollari del trimestre precedente. Per l’intero anno fiscale 2024, Magnite prevede un utile netto e un utile per azione (EPS) positivi.

Dal terzo trimestre del ‘23 al primo trimestre del ‘24, la società ha battuto le stime di EPS con un ampio margine. A fronte di una media di 52 settimane di 10,73 dollari, il titolo MGNI è ora quotato a 11,97 dollari per azione. L’obiettivo di prezzo medio di MGNI è di 18,06 dollari, con una previsione di fondo di 15 dollari per azione, il che rende opportuna l’esposizione all’ingresso.

NON HAI INVESTINGPRO?

- ⚠️ Iscriviti a InvestingPro ⚠️: inizia e sfrutta al MASSIMO i dati e le funzioni PRO! Abbonati QUI E ORA e ottieni UN SUPER SCONTO sul piano che preferisci. Scopri tutti i segreti del mondo degli investimenti a un prezzo stracciato!

***

Né l’autore, Tim (BIT:TLIT) Fries, né questo sito web, The Tokenist, forniscono consulenza finanziaria. Si prega di consultare la politica del nostro sito web prima di prendere decisioni finanziarie.