Quando ho iniziato a lavorare nei mercati finanziari, i trader obbligazionari erano i tipi più cool. Quelli dell’equity guidavano la Maserati e si comportavano come buffoni, mentre quelli delle obbligazioni guidavano Mercedes di stile ragionevole e si preoccupavano di cose come il deficit e il credito. L’autorevole parola su questo argomento proviene dal libro Liar’s Poker di Michael Lewis, che parla della Salomon Brothers degli anni ‘80, dove i tirocinanti temevano di essere assegnati alle azioni a Dallas.

All’epoca, gli addetti alle azioni si preoccupavano degli utili, della qualità del management e del bilancio, mentre quelli più noiosi si preoccupavano del margine di sicurezza e di investire al prezzo giusto. Oggi questo sembra vittoriano, ma credo che lo sia anche l’idea che le istituzioni sobrie debbano possedere solo obbligazioni.

In fondo alla lista delle preoccupazioni, ma sempre presenti, c’erano i tassi di interesse. Il vecchio Marty Zweig aveva una pubblicità in cui diceva: “Se riuscite a individuare cambiamenti significativi (non solo zig-zag) nei tassi d’interesse e nel momentum, sarete per lo più in azioni durante i grandi rialzi e fuori durante i grandi ribassi”. Il motivo per cui i tassi d’interesse sono importanti per un fantino azionario è che il valore attuale di qualsiasi serie di flussi di cassa, come i dividendi, dipende dal tasso d’interesse utilizzato per attualizzare tali flussi di cassa.

In generale, se la curva di sconto (curva dei rendimenti) è piatta, il valore attuale (PV) di una serie di flussi di cassa (CF) è la somma dei valori attuali di ciascun flusso di cassa:

…dove r è il tasso di interesste.

In un caso particolare, se tutti i flussi di cassa sono uguali e continuano all’infinito, si ha una perpetuità in cui il PV = CF/r. Si noti anche che se tutti i flussi di cassa hanno lo stesso valore reale e sono adeguati solo per l’inflazione, e il denominatore è un tasso di interesse reale, si ottiene la stessa risposta al problema della perpetuità.[1]

Devo dire subito che lo scopo di questo articolo non è quello di approfondire la derivazione del modello di crescita di Gordon, né di discutere su come si debba prezzare qualcosa in cui il tasso di crescita è superiore al tasso di sconto, o su come trattare i tassi negativi senza farsi esplodere la testa. Lo scopo di questo articolo è semplicemente quello di dimostrare come la sensibilità del valore attuale al numeratore e al denominatore cambi al variare dei tassi di interesse.

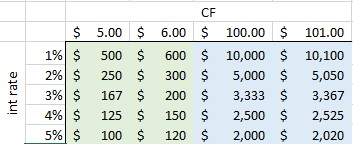

La sensibilità al numeratore è facile. Il PV è lineare rispetto al CF. In altre parole, se il flusso di cassa aumenta di 1 dollaro per periodo, il valore attuale dell’intera serie aumenta della stessa entità, indipendentemente dal fatto che si passi da 2 a 3 dollari o da 200 a 201 dollari. Nella tabella seguente, le due colonne di sinistra rappresentano il valore di una rendita perpetua di 5 dollari rispetto a una rendita perpetua di 6 dollari a vari tassi di interesse; le due colonne di destra rappresentano il valore di una rendita perpetua di 101 dollari rispetto a una rendita perpetua di 102 dollari. Si può notare che in ogni caso il valore della perpetuità aumenta nella stessa misura da sinistra a destra nelle colonne verdi e da sinistra a destra nelle colonne blu. Ad esempio, se il tasso di interesse è del 5%, un aumento di 1 dollaro aumenta il valore totale di 20 dollari, sia che si passi da 5 a 6 dollari o da 100 a 101 dollari.

Tuttavia, l’effetto di un movimento della stessa entità nel denominatore è molto diverso. Chiamiamo questa sensibilità ai tassi di interesse duration e, in una delle sue forme, è definita come la variazione del prezzo per una variazione dell’1% del rendimento.[2]

Passare dall’1% al 2% riduce il valore della rendita (in ogni caso) del 50%, ma passare dal 4% al 5% riduce il valore solo del 20%.

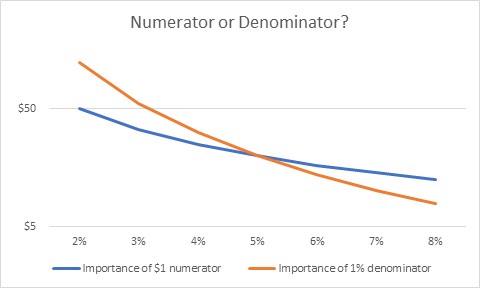

Ciò significa che se i tassi d’interesse sono bassi, il tasso d’interesse vi interessa molto. Qualsiasi modifica al numeratore viene facilmente annullata da una piccola variazione del tasso di interesse che si sta scontando. Ma quando i tassi di interesse sono più alti, questo aspetto è meno importante e ci si può concentrare maggiormente sul numeratore. Naturalmente, in questo caso stiamo assumendo che il numeratore non cambi, ma se supponiamo che cambi? L’importanza di una variazione del numeratore non dipende dal numeratore, ma dal denominatore. E per un dato numeratore, qualsiasi variazione nel denominatore diventa più importante a tassi bassi.

Duque, dove voglio arrivare?

Pensiamo al mercato azionario. Per molti anni il mercato azionario si è comportato come se ciò che fa la Fed fosse molto più importante di ciò che fanno le imprese stesse. E sapete una cosa? Probabilmente gli investitori si sono comportati in modo razionale. In presenza di tassi d’interesse bassi, la variazione del tasso di sconto era molto più importante, specialmente per le società che non pagano dividendi e che quindi vengono valutate in base a un raccolto futuro, molto lontano nel tempo, rispetto alle variazioni delle sorti aziendali.

Tuttavia, mentre i tassi di interesse salgono tutto questo diventa meno vero. Con l’aumento dei tassi di interesse, gli investitori dovrebbero iniziare a interessarsi sempre di più all’andamento delle società. Non so se ci sia qualcosa di magico nell’incrocio del 5% che ho visto in questo grafico (l’asse delle ordinate, tra l’altro, è logaritmico perché altrimenti la linea arancione diventerebbe verticale man mano che ci si avvicina al bordo sinistro!)

Ma mi suggerisce che fare stock-picking quando i tassi d’interesse sono bassi è probabilmente inutile, mentre fare stock-picking quando i tassi d’interesse sono più alti è probabilmente abbastanza valido. Cosa significa un mancato guadagno quando i tassi di interesse sono a zero? Molto meno di una mancata risposta alla chiamata della Fed. Ma al 5%, il mancato guadagno è un grosso problema.

Forse questo articolo, quindi, ha un titolo sbagliato. Non è che ora siamo tutti trader di obbligazioni. È che, fino a poco tempo fa, eravamo tutti trader di obbligazioni... ma questo è sempre meno vero.

Ed è sempre più vero che le previsioni di una debole crescita degli utili per quest’anno e per il prossimo sono molto più importanti di quanto non fossero le stesse previsioni due anni fa.

Ma i trader obbligazionari restano sempre i più fighi.

***

- Da notare che r > 0, cosa che non abbiamo mai dovuto dire in passato. Nello spazio nominale, in ogni caso, sarebbe un’assurdità avere un tasso di interesse perennemente negativo, il che implica che i flussi di cassa futuri valgono sempre di più... e la perpetuità ha un valore infinito.

- I puristi noteranno che la duration al 2% non è la variazione di valore dall’1% al 2% né dal 2% al 3%, ma piuttosto la variazione istantanea al 2%, scalata di 100 pb. Ma anche in questo caso, non sto cercando di fare matematica obbligazionaria fine e sto solo cercando di fare un punto più grande.